Навигация

Расчет показателей эффективности инновационного проекта

33604

знака

10

таблиц

0

изображений

1.4. Расчет показателей эффективности инновационного проекта

В конце первого этапа работы определяются :

- рентабельность инвестиций;

- срок окупаемости капитальных вложений;

- величина внутренней нормы прибыли (строится график NPV).

Рентабельность инвестиций (Р1) - это показатель, позволяющий определить, в какой мере возрастет ценность предприятия в расчете на I рубль инвестиций. Рассчитывается как отношение суммы дисконтированных доходов к сумме дисконтированных затрат. Очевидно, что если рентабельность больше единицы, то проект следует принять, если меньше единицы - отвергнуть.

Рентабельность инвестиций (Р1)=933/635=1,46

Срок окупаемости (Ток) определяется как продолжительность времени, в течение которого доход от продаж возмещает основные вложения. Определяется подсчетом числа лет, в течение которых инвестиции будут погашены за счет получаемого дохода (чистых денежных поступлений). Чем меньше срок окупаемости, тем быстрее возвращаются вложения к инвестору.

Если притоки денежных средств разновелики по периодам, то срок окупаемости рассчитывается по формуле:

![]() период до полного возврата вложений +невозвращ. остаток на начало периода/ поступления в течение этого периода =3+(621,3-(240,4+133,6+230,3)/185,2)=3 года

период до полного возврата вложений +невозвращ. остаток на начало периода/ поступления в течение этого периода =3+(621,3-(240,4+133,6+230,3)/185,2)=3 года

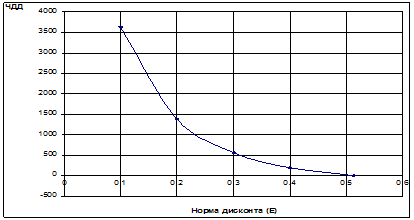

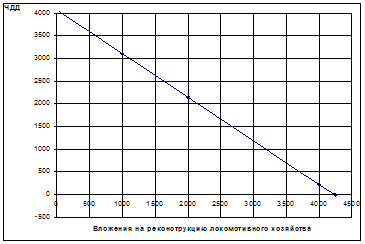

Внутренняя норма прибыли (IRR)- это ставка дисконтирования, при которой эффект от инвестиций, т.е. чистый дисконтированный доход равен нулю .

Внутренняя норма прибыли показывает верхнюю границу допустимого уровня процентной ставки, превышение которой делает проект убыточным. Решение об инвестировании принимается, когда внутренняя норма прибыли больше ставки процента по долгосрочным кредитам.

Чтобы определить величину внутренней нормы прибыли строится график NPV.

Зависимость NPV от ставки сравнения IRRi - значение ставки сравнения, при которой NPV > 0: IRR2 - значение ставки сравнения, при котором NPV < 0; IRRo- значение ставки сравнения, при котором NPV = 0

На основании результатов расчета произведенных расчетов можно сделать вывод, что предложенный инвестиционный проект является эффективным и рентабельным. Коэффициент рентабельности инвестиционного проекта равен 1,46, срок окупаемости 3 года.

2. Анализ чувствительности критических параметров проекта к изменению внешних и внутренних факторов.

Анализ и опенка инновационных проектов основаны на прогнозах. Ограниченность или неточность информации, невозможность иметь абсолютно достоверные данные приводят к необходимости принимать решения в условиях риска или неопределенности.

Наиболее существенными при подготовке инновационных проектов считают следующие виды неопределенностей и рисков:

риски, связанные с нестабильностью экономического законодательства и текущей экономической ситуацией, условий инвестирования и использования прибыли;

неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

колебания рыночной конъюнктуры, цен, валютных курсов;

производственно-технический риск (аварии и отказы оборудования, производственный брак);

неопределенность целей, интересов и поведения участников;

неполнота или неточность информации о финансовом положении и деловой репутации предприятий участников (возможность неплатежей, банкротств, срывов договорных обязательств) и др.

Для принятия эффективного решения в условиях риска необходимо провести анализ чувствительности проекта. С этой целью определяется критическая точка для каждого показателя (объем продаж, цена изделия, издержки производства, срок окупаемости вложений и др.), выход за пределы которой может изменить решение о принятии или отклонении проекта. Относительное отклонение расчетного показателя от своего исходного значения дает представление о так называемом "пределе безопасности" для этого показателя.

В результате получают границы внешних условий, при которых данный вариант капиталовложений является выгодным вообще или более выгодным, чем другой сопоставимый вариант вложений.

2.1. Расчет средних показателей и создание базовой модели зависимости результативного показателя от влияния внешних и внутренних факторов

Таблица 8 заполняется на основании исходных и расчетных данных первой части курсовой работы.

При анализе инвестиционной чувствительности критических параметров проекта используется классификация затрат на переменные и постоянные, в зависимости от изменения объема производства.

Переменные затраты - затраты, которые изменяются с изменением объема производства (увеличиваются или уменьшаются).

К таким затратам относят расход материалов, сырья, заработную плату производственных рабочих, топливо, электроэнергию на технологические цели и т.д.

Постоянные затраты - затраты, которые не изменяются под влиянием объема производства. Это: амортизация, процентные платежи по кредитам; арендная плата, налоги, включаемые в себестоимость, содержание аппарата управления.

В работе к переменным издержкам на единицу продукции относятся:

- стоимость сырья, материалов, покупных полуфабрикатов;

- основная заработная плата производственных рабочих;

- отчисления на социальные нужды (таблица 1).

Все остальные издержки относятся к условно-постоянным.

Для расчёта средних показателей переменных издержек, цены продукции, годовых условно-постоянных затрат (Рср графа 9 таблицы 8) необходимо воспользоваться формулой:

Рср = [Р, * Кд, + Р2 * КЛ2 + ... + Р, * КД1] / Кд5,

где Pt - значение показателя в t-ый период времени;

КД4 - коэффициент дисконтирования (ставка сравнения, табл.7);

Кдк - сумма коэффициентов дисконтирования за t лет.

Допуская, что проектный денежный поток равен величине чистой прибыли (после выплаты налогов), скорректированной на величину не денежных статей затрат (например, амортизации основных фондов), в инвестиционном анализе рекомендуется использовать следующую модель зависимости:

NPV = -10 + ([N* (Ц - V) - W] * [1 - п] + А) * Кдs .

где N - годовой объем реализации, тыс. шт.;

V - переменные издержки на единицу продукции, тыс. руб.;

Ц - цена единицы продукции, тыс. руб.;

W - годовые условно-постоянные затраты, млн. руб.;

t - срок реализации, лет;

Таблица 8.

Исходные данные для анализа инвестиционной чувствительности.

| Показатели | Усл. об. | Значения показателей в t-ый период времени | Cp. знач. | |||||

| t=0 | t=l | t=2 | t=3 | t=4 | t=5 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.Годовой объем реализации, тыс. шт., (табл.1) | N | - | 30 | 40 | 40 | 40 | 40 | 38 |

| 2.Переменные издержки на единицу продукции, тыс. руб., (табл.1) | V | - | 19,4 | 25,8 | 25,8 | 25,8 | 25,8 | 23,95 |

| З.Цена единицы продукции, тыс. руб., (табл.1) | Ц | - | 40 | 40 | 40 | 40 | 40 | 40 |

| 4. Годовые условно-постоянные затраты, млн. руб., (табл.4) | W | - | 68 | 70 | 70 | 70 | 70 | 69,41 |

| 5. Срок реализации, лет, (табл.1) | t | 0 | 1 | 2 | 3 | 4 | 5 | 5 |

| 6. Величина амортизации основных фондов за год, млн. руб., (табл.1) | А | - | 32,9 | 32,9 | 32,9 | 32,9 | 32,9 | 32,9 |

| 7.Начальные инвестиционные затраты, млн. руб., (табл.3) | Iо | 635 | - | - | - | - | - | 635 |

| 8. ССК | г | - | 19,5 | 19,5 | 19,5 | 19,5 | 19,5 | 19,5 |

| 9.Коэффициент дисконтирования (ставка сравнения, табл.7) | Кдt | - | 0,805 | 0,647 | 0,521 | 0,419 | 0,337 | 2,729 |

| 10. Ставка налога на прибыль, (табл.1) | п | - | - | - | 24 | 24 | 24 | 24 |

А - величина амортизации ОФ за год, млн. руб.;

I0 - начальные инвестиционные затраты, млн. руб.;

Кдб - суммарный коэффициент дисконтирования (ставка сравнения);

п - ставка налога на прибыль.

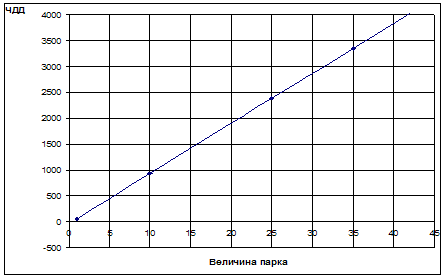

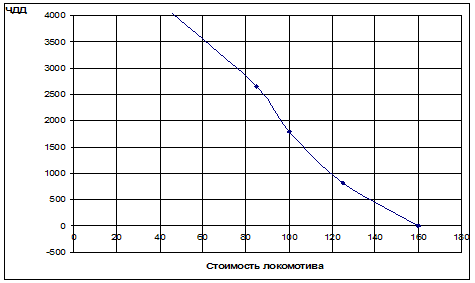

В соответствии с данной моделью необходимо определить критические точки ключевых показателей инвестиционного проекта и величину чувствительного края.

Расчётно-методические аспекты анализа инвестиционной чувствительности представлены в таблице 9 методического пособия.

Результаты анализа инвестиционной чувствительности обобщены в виде сводной аналитической таблицы (таблица 10).

Таблица 10.

Чувствительность контрольных точек инвестиционного проекта.

| Показатели | Планируемое значение | Крайнее безопасное значение | Чувствительный край (уровень существенности), % |

| 1 .Годовой объём реализации, тыс. шт. | 38 | 29,63 | 22,03 |

| 2.Цена единицы продукции, тыс. руб. | 35 | 32,6 | 6,86 |

| 3.Переменные издержки на единицу продукции, тыс. руб. | 23,95 | 26,38 | 10,15 |

| 4.Годовые условно-постоянные затраты, млн. руб. | 69,41 | 161,84 | 133,16 |

| 5.Начальные инвестиционные затраты, млн. руб. | 625 | 816,71 | 30,67 |

| б.Ставка налога на прибыль, % | 24 | 44 | 83,33 |

| 7.Срок реализации инвестиционного проекта, лет | 5 | 3 | 36 |

| 8. Внутренняя норма рентабельности (IRR), % | 38,8 | 19,5 | 97,33 |

2.2. Выводы по анализу инвестиционной привлекательности и чувствительности.

На основе произведенных расчетов представляется возможных сделать вывод о высокой степени надежности предлагаемого инвестиционного проекта. Данное инвестиционное решение характеризуется высокой степенью устойчивости по отношению к возможным изменениям условий реализации, которая характеризуется величиной критических значений показателей и «пределом безопасности».

Проведенные расчеты показали, что крайнее безопасное значение для годового объема реализации равно 29,63 тыс. шт., при этом уровень существенности равен 22,03 %. Крайнее безопасное значение цены единицы продукции равно 32,6 тыс. руб. при планируемом 35 тыс. руб. Чувствительный край равен 6,86 %. Крайнее безопасное значение переменных издержек на единицу продукции равно 26,38 тыс. руб., что на 10,15 % превышает планируемое значение. Крайнее безопасное значение годовых условно-постоянных затрат на 133,16 % превышает планируемое значение, равное 69,41 млн. руб. Уровень существенности начальных инвестиционных затрат на 30,67 % превышает планируемое значение, равное 632 млн. руб. Крайнее безопасное значение ставки налога на прибыль равно 44 %, что на 83,33 % больше планируемого значения. Коэффициент рентабельности инвестиционного проекта равен 1,46, срок окупаемости 3 года.

Заключение.

В данной работе произведены расчеты для обоснования экономической целесообразности объема и сроков проведения капитальных вложений на основе предложенных исходных данных.

Для определения эффективности инвестированного проекта в первой части работы произведен расчет капитальных вложений, издержек производства, дохода от реализации продукции, чистой и нераспределенной прибыли предприятия. Были определены основные показатели эффективности инвестиционного проекта (с учетом процентов по банковскому кредиту, кредиту поставщиков и инфляции): чистый дисконтированный доход, рентабельность инвестиций; срок окупаемости капитальных вложений; величина внутренней нормы прибыли.

Так на основе произведенных расчетов можно сделать вывод, что данный инвестиционный проект является эффективным. Чистый дисконтированный доход составляет 317,25 млн. руб. при сроке окупаемости 3 года. При этом рентабельность инвестиций составляет 1,46.

Для принятия эффективного инвестиционного решения в условиях риска в работе проведен анализ чувствительности проекта, т.е. определены критические параметры инвестиционного проекта и отклонения плановых значений основных показателей проекта (объема производства, цены изделия, издержек производства, начальных инвестиций и др.) от их критического значения. В результате получены границы внешних условий, при которых данный вариант капиталовложений является эффективным.

На основе произведенных расчетов представляется возможных сделать вывод о надежности проекта. Данное инвестиционное решение характеризуется высокой степенью устойчивости по отношению к возможным изменениям условий реализации, которая характеризуется существенным запасом в отклонении величины критических значений показателей от планируемых величин.

Литература.

1.Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов.- М.: Банки и биржи, 1997 693 с.

2.Идрисов А.Б. Стратегическое планирование и анализ эффективности инвестиций. - М: Филинъ, 1997. - 221 с.

З.Москвин В.А. Кредитование инвестиционных проектов: Рекомендации для предприятий и коммерческих банков.-М.: Финансы и статистика, 2001. -240 с.

4.Липсиц И. В., Коссов В. В. Инвестиционный проект: методы подготовки и анализа: Учебно-справочное пособие.-М.: Издательство БЕК, 1996.-304с.

5.Методические рекомендации по оценке эффективности инвестиционных проектов, (Утверждены Министерством экономики РФ, Министерством финансов РФ 21 июня 1999).-М.: Экономика. 2000 - 421 с.

6.Риски в современном бизнесе, П.Г. Грабовой, С.Н. Петрова, СИ. Полтавцев, К.Г.Романов, Б.Б.Хрусталев, С.М.Яровенко.- М.: Издательство "Алане". 1994-200с.

7.Сергеев И.В., Веретенникова И.И. Организация и финансирование инвестиций: Учебное пособие. - М.: Финансы и статистика, 2001. - 272 с.

8.Старик Д.Э. Расчеты эффективности инвестиционных проектов/ Учебное пособие. -М.: ЗАО "Финстатинформ, 2001. - 131 с.

9.Фальцман В.К. Оценка инвестиционных проектов и предприятий. - М.: ТЕИС,2001.-56с.

Похожие работы

... риск инновационного предпринимательства в 8 квартале составит: 1 900 Х 113 = 16,81 Согласно данным таблицы 9 величина 16,81 соответствует сверхнадежному бизнесу, уровень риска практически отсутствует. 3.Экономическая оценка инновационного проекта Простая норма прибыли (ПНП) ПНП = (Чистая прибыль * % заемного капитала) / Инвестиционные затраты ПНП4 = 977 + 160 / 8500 = 13,4% ПНП5 ...

... различных слоев общества или региона. 4. Экономическая эффективность Экономический эффект характеризуется прибыльностью, приростом объема продаж, улучшением использования ресурсов. Все методы, используемые при оценке эффективности инновационных проектов можно разделить на две группы: простые (статистические) методы и динамические, использующие концепцию дисконтирования. 4.1 Простые методы ...

... = 0,4823 Найдем среднегодовой эффект предлагаемого проекта: млн руб/год; Из таблицы можно определить срок окупаемости: лет ВНД = 0,5129 4 Комплексная оценка эффективности инновационного проекта Комплексную оценку эффективности инновационного проекта проводим с помощью показателя технико-экономического уровня (), который определяется по формуле: где – если улучшение критерия ...

... предприятие могут быть наложены большие штрафы, что вызовет непредвиденные убытки и поставит под вопрос эффективность инновационного проекта. 4. Финансы. При выборе инновационного проекта большое значение имеет правильная оценка эффективности (прибыльности) проекта. Проект должен рассматриваться в совокупности с уже разрабатываемыми инновационными проектами, которые также требуют финансирования. ...

0 комментариев