Навигация

Исследование экономической эффективности инновационного проекта

49742

знака

11

таблиц

1

изображение

Содержание

Введение

1.Теоретическая часть

1.1. Теоретические основы инновационной деятельности

2. Проектная часть

2.1 Исходные данные для оценки рынка сбыта

2.2 Маркетинговые исследования

2.3 Оценка неопределенности риска

2.3.1 Анализ условий безубыточности

2.3.2Плановый расчет показателей инновационного менеджмента

2.3.3 Погашение кредита

3. Экономическая оценка инновационного проекта

Заключение

Список используемой литературы

Введение

Рентабельность инновационной деятельности предприятия определяется результативностью новшеств по отношению к издержкам предпринимателя на их осуществление.

Метод оценки экономической эффективности инновационного проекта основывается на анализе динамики поступлений и платежей денежных средств. Такой подход, основанный на анализе «потока наличности», нашел широкое отражение в западной теории и практике инвестиционных расчетов.

На прединвестиционной стадии оцениваются возможности фирмы участвовать в разработке и реализации инновационного проекта. Проводятся маркетинговые исследования с целью выяснения потребности этого новшества, наличия конкурентов и т.д. с помощью маржинального анализа определяется стратегия реализации инновации и производится оценка инновационного проекта в целом, с учетом экономической эффективности инвестируемых в проект денежных средств вне связи с источником их возникновения (собственные или заемные, внутренние или внешние).

Основной целью в данной работе является формирование стратегии на рынке сбыта для занятия на нем ведущего положения, определив при этом спрос и емкость рынка на приборы и изделия, а также разработка таких методов организации и управления инновационной деятельностью, с помощью которых можно было бы успешно внедрять инновации на рынке и, как результат, получать устойчивую прибыль.

В работе рассматривается инновационное предприятие, специализирующееся на реализации инноваций. В связи с большим риском инновационной деятельности экономические результаты предприятия могут быть либо положительными (прибыль), либо отрицательными (убытки). Конкретной задачей работы является выполнить расчеты, маркетинговые исследования, рассмотреть системный подход инновационного менеджмента как взаимосвязанные в едином цикле управления действия по стратегическому маркетингу, планированию, организации процессов, мотивации и регулированию, а также координации всех работ с обоснованным выводом.

1.Теоретическая часть

1.1 Теоретические основы инновационной деятельности

Инновационный менеджмент сравнительно новое понятие для научной общественности и предпринимательских кругов России. Именно в настоящее время Россия переживает бум новаторства. На смену одним формам и методам управления экономикой приходят другие. В этих условиях инновационной деятельностью буквально вынуждены заниматься все организации, все субъекты хозяйствования от государственного уровня управления до вновь созданного общества с ограниченной ответственностью в сфере малого бизнеса.

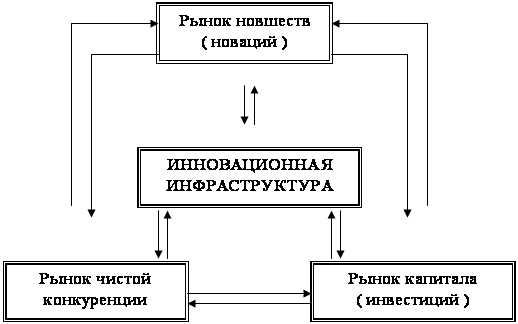

Общеизвестно, что переход от одного качества к другому требует затрат ресурсов (энергии, времени, финансов и т.п.). Процесс перевода новшества (новации) в нововведение (инновации) также требует затрат различных ресурсов, основными из которых являются инвестиции и время. В условиях рынка как система экономических отношений купли – продажи товаров, в рамках которой формируются спрос, предложение и цена, основными компонентами инновационной деятельности выступают новшества, инвестиции и нововведения. Новшества формируют рынок новшеств (новаций), инвестиции рынок капитала (инвестиций), нововведения (инновации) рынок чистой конкуренции нововведений. Эти три основных компонента и образуют сферу инновационной деятельности (рис.1).

Рис.1 Схема инновационной деятельности.

Под инновациями в широком смысле понимается прибыльное использование новшеств в виде новых технологий, видов продукции и услуг, организационно-технических и социально-экономических решений производственного, финансового, коммерческого, административного или иного характера. Период времени от зарождения идеи, создания и распространения новшества и до его использования принято называть жизненным циклом инновации. С учетом последовательности проведения работ жизненный цикл инновации рассматривается как инновационный процесс.

2. Проектная часть

2.1 Исходные данные для оценки рынка сбыта

Объектом исследования является инновационное предприятие ЗАО «Регул», созданное на базе действующего научно-производственного объединения «Химреактив» в г. Москве с целью содействия распространению научных достижений. Фирма ЗАО «Регул» специализируется на производстве и реализации инноваций, связанных с химическими приборами различного назначения.

На предприятии работает 15 человек, в том числе директор, главный бухгалтер, главный технолог и 12 человек рабочих.

Инновационная фирма «Регул» приобрела за 500,0 тыс. рублей несколько новшеств, среди которых одно оказалось наиболее привлекательным – инновационный проект по созданию прибора, определяющего наличие тяжелых металлов и других токсикантов в жидких средах. С его помощью можно за одну минуту определить с очень высокой точностью (до 0,001) наличие того или иного токсиканта. По своим тактико-техническим данным он намного превосходит аналогичные приборы других фирм, которые приведены в таблице № 1.

Таблица 1

Сравнительная характеристика приборов.

| № п/п | Параметры | Фирмы | |||

| Регул | Диод | Каскад | Рубин | ||

| 1 | Количество химических элементов, определяемых прибором | 70 | 32 | 20 | 16 |

| 2 | Количество органических токсикантов, определяемых прибором | 20 | 5 | 5 | - |

| 3 | Время на определение наличия свинца в бензине (мин) | 5 | - | - | - |

| 4 | Время определения химического элемента в жидких средах (мин) | 1 | 5 | 6 | 10 |

| 5 | Предельное содержание токсикантов в жидкой среде, определяемых прибором | 0,001 | 0,01 | 0,01 | 0,01 |

| 6 | Качество прибора | высокое | среднее | среднее | среднее |

| 7 | Вес прибора в сборе (кг) | 1,3 | 1,0 | 1,2 | 1,3 |

Прибор собран в небольшой фибровый чемоданчик типа «дипломат». Его особенность заключается в наличии узких бумажных индикаторных полосок (100 штук в блоке), по мере расходования которых потребителю необходимо закупать у фирмы новые.

Для начала производства приборов фирме ЗАО «Регул» необходимо затратить 12 000,0 тыс. рублей на закупку основного оборудования, материалов, реактивов, сырья, заработной платы сотрудникам и т.д. калькуляция бизнес-операции приведена в таблице 2.

Таблица 2

Калькуляция бизнес-операции.

| № п/п | Виды расхода | Сумма расходов, тыс. руб. | |

| Вариант 1 | Вариант 2 | ||

| 1 | Основные средства | 4200,0 | 2800,0 |

| 2 | Материальные ресурсы | 4266,0 | 2880,0 |

| 3 | Трудовые ресурсы | 1512,0 | 1004,0 |

| 4.1 | Прочие затраты, в том числе: Оплата информации | 812,0 105,0 | 491,0 60,0 |

| 4.2. | Оплата услуг | 83,0 | 31,0 |

| 4.3. | Арендная плата | 120,0 | 80,0 |

| 4.4. | Амортизационные расходы | 504,0 | 320,0 |

| 5 | Оплата процентов за кредит | 1210,0 | 825,0 |

| ИТОГО: | 12 000,0 | 8000,0 | |

Производственная зарплата и зарплата руководства фирмой взяты из расчета трехквартального инвестиционного периода, т.е. чистая зарплата рабочего (без начислений) равна 5 000 руб. в месяц, ИТР – 10 000 руб. в месяц. Полная зарплата, т. е. с начислениями (без подоходного налога), равна:

Для рабочего

Начисления = 5 000 * 0,4 = 2 000 руб./мес.

Зарплата с начислениями = 5 000 + 2 000 = 7 000 руб./мес.

ЗП в квартал будет равна – ЗП = 7 000 * 3 = 21 000 руб./мес.

Зарплата всех рабочих в квартал – ЗП = 21 000 * 12 = 252 000 руб./мес.

Трехквартальная зарплата для всех рабочих – ЗП = 252 000 * 3 = 756 000 руб./мес.

Для одного ИТР

Начисления = 10 000 * 0,4 = 4 000 руб./мес.

Зарплата с начислениями = 10 000 + 4 000 = 14 000 руб./мес.

ЗП в квартал одного ИТР – ЗП = 14 000 * 3 = 42 000 руб./мес.

Зарплата всех ИТР в квартал – ЗП = 42 000 * 13 = 126 000 руб./мес.

Трехквартальная зарплата для всех ИТР – ЗП = 126 000 * 3 = 378 000 руб./мес.

Общая зарплата с начислениями за квартал равна:

ЗП общ. кв. = 252 000 + 126 000 = 378 000 руб./мес.

Общая трехквартальная зарплата с начислениями равна:

ЗПобщ. = 378 000 * 3 + 1 134 000 руб.

Составляя калькуляцию, мы исходили из двухгодичной потребности в материальных ресурсах, зарплате и др. в результате первоначальная сумма затрат оказалась равна 12 000 рублей. Отсюда и весьма значительный кредит и проценты за него. Поэтому, если взять основные средства в аренду, а остальные параметры снизить до годичной потребности в них, то новый вариант будет намного привлекательнее и составит 8000,0 тыс. рублей (см. таблицу 2).

В качестве источников финансирования были приняты: кредит банка, коммерческий кредит поставщика технологического оборудования и материальных ресурсов фирмы «Орион», собственные средства.

Согласно Кредитному договору банк предоставляет кредит в размере 4 000,0 тыс. рублей с выплатой поквартально процентной ставки, начиная с пятого квартала, исходя из годовой процентной ставки 22%, основной долг возвращается равными частями, начиная с пятого квартала. Проценты за кредит начисляются с оставшейся суммы. Обеспечением по кредиту является залог имущества фирмы и прибыль, получаемая предприятием, в том числе и от других бизнес-операций. Срок погашения кредита – 2 года.

Согласно Кредитному договору поставщик технологического оборудования и материальных ресурсов предоставляет кредит в размере 4000,00 тыс. рублей с выплатой поквартально процентной ставки, начиная с четвертого квартала, исходя из годовой процентной ставки 20%, основной долг возвращается равными частями, начиная с четвертого квартала. Проценты за кредит начисляются с оставшейся прибыль, получаемая фирмой «Регул», в том числе и от других бизнес-операций. Срок погашения кредита – 2 года.

Часть финансирования осуществляется за счет собственных средств в размере 500 000 рублей.

Общая схема финансирования представлена в таблице 3.

Инвестиционные издержки включают затраты на приобретение основных средств, сырье, материалы и т.д. в размере 8000,0 тыс. рублей.

Норма начислений на износ основных средств (амортизация) равна 12% в год. По окончании инвестиционной стадии проекта, продолжительность которой составляет три квартала первого года осуществления проекта, намечается выпустить пробную партию в количестве 200 штук приборов с целью выяснения спроса на прибор, критических замечаний потребителей и т.д.

После проведения необходимой корректуры изделия в четвертом квартале планируется выпустить опытную партию в 2000 штук, уточнив при этом как технические, так и коммерческие характеристики прибора. С пятого квартала фирма выбирает оптимальную стратегию с целью не только выгодно реализовать уникальный прибор, но и рассчитывает при этом расплатиться со всеми долгами и выйти из кризисной ситуации.

Планируемые текущие производственно-сбытовые расходы должны включать:

-затраты на оплату труда персонала составляют 60,0 тыс. руб. в месяц без учета отчислений на социальные нужды плюс премиальные в размере 1% от фактических объемов производства и реализации продукции;

-затраты на оплату труда руководству фирмой составляют 30,0 тыс. рублей в месяц без учета отчислений на социальные нужды плюс 1% от фактических объемов производства и реализации продукции; отчисления во внебюджетные государственные фонды составляют 40% от заработной платы;

-накладные расходы, относимые на данный проект, составляют ежемесячно:

· Аренда помещений и оборудования - 80,0 тыс. руб.

· Амортизация - 320, тыс. руб.

· Прочие расходы - 96,0 тыс. руб.

Налог на прибыль составляет 24% от налогооблагаемой прибыли.

НДС – налог на добавленную стоимость. НДС = (ВР – Зм) * 18%,

где ВР – выручка от реализации;

Зм – материальные затраты.

Изучение информации позволило определить объем реализации приборов у основных конкурентов – «Диод», «Каскад», «Рубин» на рынке сбыта – 3000 шт./год; 2500 шт./год и 2800 шт./год и времянахождения на рынке - 4 года; 3 года и 1 год соответственно.

Установившиеся цены на рынке на этот тип приборов находятся в пределах 1500 – 3000 рублей в зависимости от их тактико-технических данных.

Похожие работы

... (таблицы 6 и 7) осуществляется в конце 1-го года. Проценты по кредиту платятся год в соответствии с установленной ставкой по кредиту поставщиков (таблица 1). Оценку экономической эффективности инновационного проекта рекомендуется производить с использованием различных показателей: - чистый денежный поток; - чистый дисконтированный доход; - рентабельность инвестиций; - срок ...

... различных слоев общества или региона. 4. Экономическая эффективность Экономический эффект характеризуется прибыльностью, приростом объема продаж, улучшением использования ресурсов. Все методы, используемые при оценке эффективности инновационных проектов можно разделить на две группы: простые (статистические) методы и динамические, использующие концепцию дисконтирования. 4.1 Простые методы ...

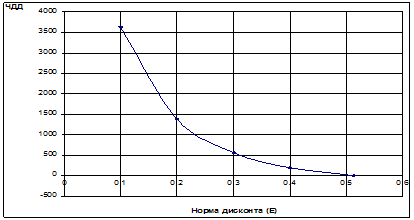

... = 0,4823 Найдем среднегодовой эффект предлагаемого проекта: млн руб/год; Из таблицы можно определить срок окупаемости: лет ВНД = 0,5129 4 Комплексная оценка эффективности инновационного проекта Комплексную оценку эффективности инновационного проекта проводим с помощью показателя технико-экономического уровня (), который определяется по формуле: где – если улучшение критерия ...

... внутренней нормы доходности: ВНД=К1+(ЧПД1/(ЧПД1-ЧПД2))х(К2-К1); К1=21%; ЧПД1=4,03; К2=22%; ЧПД2=-3,427; ВНД=0,21+(4,03/(4,03+3,427))х(0,22-0,21)=0,2154=21,54%; 2.3. Анализ показателей эффективности и оценка эффективности инновационного проекта 1. Чистый приведенный доход ЧПД характеризует превышение суммарных денежных поступлений над суммарными затратами для соответствующего ...

0 комментариев