ПЛАНИРОВАНИЕ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

РАСЧЕТ ПОТРЕБНОСТИ В ОБОРУДОВАНИИ И ЕГО ЗАГРУЗКА

РАСЧЕТ ЗАТРАТ НА СЫРЬЕ И МАТЕРИАЛЫ, ПОКУПНЫЕ КОМПЛЕКТУЮЩИЕ ИЗДЕЛИЯ И ПОЛУФАБРИКАТЫ, ТОПЛИВО И ЭНЕРГИЮ НА ТЕХНОЛОГИЧЕСКИЕ ЦЕЛИ

Расчет баланса рабочего времени

Расчет численности работающих

Расчет численности вспомогательных рабочих

Расчет численности служащих

Планирование фонда заработной платы основных рабочих

Планирование фонда заработной платы вспомогательных рабочих

Расчет средней заработной платы

РАСЧЕТ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ РАБОТЫ ЦЕХА

Навигация

Расчет численности служащих

Планирование деятельности механообрабатывающего цеха на I квартал 2008 года

71676

знаков

30

таблиц

0

изображений

6.2.3. Расчет численности служащих

Численность служащих определяется согласно штатному расписанию (см. табл.13):

Таблица 13

Состав служащих и специалистов

| Вид деятельности или структурное подразделение | Должность | Численность, чел. |

| Линейное руководство | Начальник цеха | 1 |

| Зам. начальника цеха | 1 | |

| Ст. мастер (на 3 мастера) | 2 | |

| Мастер (на 35 осн. раб-х) | 6 | |

| Производственно-диспетчерское бюро | Начальник бюро | 1 |

| Сменный диспетчер | 2 | |

| Плановики | 2 | |

| Нарядчики | 2 | |

| Технологическое бюро | Начальник бюро | 1 |

| Ст. инженер-технолог | 1 | |

| Инженер-технолог | 3 | |

| Конструктор по оснастке | 1 | |

| Бюро инструментального хозяйства | Начальник бюро | 1 |

| Ст. мастер по ремонту | 1 | |

| Мастер по ремонту | 1 | |

| Бюро организации труда и заработной платы | Начальник бюро | 1 |

| Инженер-нормировщик | 3 | |

| Планово-экономическое бюро | Ст. инженер-экономист | 1 |

| Служба механика | Механик цеха | 1 |

| Мастер по ремонту об. | 1 | |

| Служба энергетика | Энергетик цеха | 1 |

| Мастер по ремонту об. | 1 | |

| Бюро цехового контроля | Начальник бюро | 1 |

| Ст. контрольный мастер | 1 | |

| Контрольный мастер | 2 | |

| Др. категории ИТР и служащих | Инженер по кадрам | 1 |

| Бухгалтер | 1 | |

| Тех. исполнители в службах | 3 | |

| Итого: | 44 | |

6.3. Планирование фондов заработной платы

Фондом заработной платы (в плане) называется сумма денежных средств, устанавливаемая участку (цеху, предприятию) для распределения по труду на планирующий период времени. Определение фонда заработной платы, как и численности работающих, может быть осуществлено укрупненными или более детальными расчетами. В данной курсовой работе предусматривается использование детального способа расчета фонда заработной платы с учетом его структуры.

Фонды заработной платы принято рассчитывать по категориям работающих (основные рабочие, вспомогательные рабочие, служащие и т.д.) и в целом фонд заработной платы на плановый период по участку (цеху).

Похожие работы

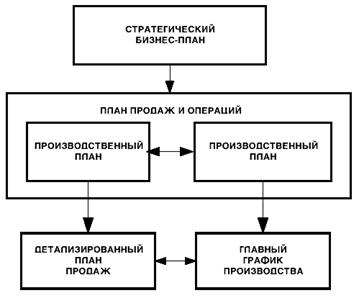

... и действия маркетингового, финансового и производственного отделов для разработки предназначенных для достижения общих целей компании планов. В свою очередь, генеральное календарное планирование производства, планирование потребности в ресурсах, контроль над производственной деятельностью и закупки направлены на достижение целей производственного плана и стратегического бизнес-плана и, в конечном ...

... в соответствии с изменениями планов экономического развития завода. Доводит до соответствующих служб и подразделений завода финансовые показатели, лимиты, нормы и нормативы. В области контроля и анализа хозяйственной деятельности: 1. Осуществляет контроль и анализ выполнения финансовых планов. 2. Осуществляет контроль и анализ кредитных планов. 3. Осуществляет анализ основных показателей, ...

... рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия. 1.3 Пути повышения рентабельности Основными способами повышения рентабельности являются следующие: - увеличение суммы прибыли от реализации продукции; - снижение себестоимости товарной продукции. Способы увеличения ...

... среды 165 254 350 1,2 1,2 1,3 0,1 0,1 Прочие расходы 80 89 150 0,6 0,4 0,6 -0,1 0,1 Всего 14 200 20 603 26 230 100 100 100 3 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1 Совершенствование управлением затратами с применением системы учета «директ-костинг» Цель управления отдельными затратами и в целом себестоимостью ...

0 комментариев