Навигация

8. Цеховые расходы.

Эти расходы определяются долей от расходов на содержание и эксплуатацию оборудования.

Рцех = δ * Рэкс; (руб/год)

Где δ – зависит от установленной мощности;

Рцех = 0,13 * 56192500 = 7305025 руб./год

9. Общестанционные расходы.

Рос = Зп.сг.ауп. * Чауп * Крзп + j (Иэкс + Ицех); (руб/год)

Зп.сг.ауп – среднегодовая заработная плата одного работника административно – управленческого персонала;

Чауп – численность административно – управленческого персонала;

Крзп – районный коэффициент учитывающий надбавку к заработной плате;

J – доля прочих затрат общестанционного характера;

Рос = 76000 * 96 * 1 + 0,1 * (56192500 * 10 + 7305025) = 7296000 + 6349752,5 = 13645753 руб / год

Рассчитаем общие издержки производства электрической энергии планируемом периоде.

В общие издержки включаются все рассчитанные издержки.

Ио = Цmon + 3в + 3nocн + 3ngon +0cн + 0a + Рэкс + Рцех + Рос (руб / год) (2.19)

Иобщ = 227951229 + 336274,4 + 2180640 + 1308384 + 1343274 + 44954000 + 56192500 + 7305025 + 13645753 = 355217079

Себестоимость произведенной электроэнергии

Sотп.общ = Иобщ * 100 / Wотп * 103 ; (коп / кВт.ч.) (2.20)

Sотп.общ = 355217079 * 100 / 717324 * 103

35521707940 / 717324 * 103 = 49,52 коп / кВт.ч.

Рассмотрим себестоимость произведенной электроэнергии по статьям калькуляции:

Sотп.1 = Утоп * 100 / Wотп * 103 ; (коп / кВт.ч.)

Sотп.1 = 203699,22 * 103 * 100 / 741882 * 103 = 27,46

227951229 * 100 / 717324 * 103 = 31,78 * коп / кВт.ч.

Sотп.2 = 3в * 100 / Wотп * 103 ; (коп / кВт.ч.)

Sотп.2 = 336274,4 * 100 / 717324 * 103 = 0,05 коп / кВт.ч.

Sотп.3 = 3nосн * 100 / Wотп * 103; (коп / кВт.ч.)

Sотп.3 = 2180640 * 100 / 717324 * 10 3 = 0,3 (коп / кВт.ч.)

Sотп.4 = 3n gon * 100 /Wотп * 103 ; (коп /кВт.ч.)

Sотп.4 = 1308384 * 100 / 717324 * 103 = 0,18 коп / кВт.ч.

Sотп.5 = Осн * 100 /Wотп * 103 ; (коп / кВт.ч.)

Sотп.5 = 7203,7 * 103 * 100 / 741882 * 103 = 0,97

1343274 * 100 / 717324 * 103 = 0,19 коп / КВТ

Sотп.6 = Рэкс * 100 / Wотп * 103 ; (коп / кВт.ч.)

Sотп.6 = 56192500 * 100 / 717324 * 103 = 7,83

Sотп.7 = Рцех * 100 / Wотп * 103 ; (коп / кВт.ч.)

Sотп.7 = 7305025 * 100 / 717324 * 103 = 1,02 коп / кВт.ч.

Sотп.8 = Рос * 100 / Wотп * 103 ; (коп / кВт.ч.)

Sотп.8 = 13645753 * 100 / 717324 * 103 = 1,91 коп / кВт.ч.

Sотп.9 = Оа * 100 / Wотп * 103 (коп / кВт.ч)

Sотп.9 = 44954000 * 100 / 717324 * 103 =6,27 ( коп / кВт.ч)

Структура годовых эксплуатационных затрат:

Утоп % = (Утоп / Иобщ) * 100 % (%) (2.21)

Утоп % = (227951229 / 355217079) * 100 = 64,17 %

3в % = (3в / Иобщ) * 100 %

3в % = (336274,4 / 355217079) * 100 = 0,1 %

3n осн % = (3n осн / Иобщ) * 100 %

3n осн % = (2180640 / 355217079) * 100 = 0,61

3n gon % = (3n gon / Иобщ) * 100 %

3n gon % = (1308384 * / 355217079) * 100 = 0,37

Осн % = (Осн / Иобщ) * 100

Осн % = (В43274 * / 355217079) * 100 = 3,38

Рэкс % = (Рэкс / Иобщ) * 100 %

Рэкс % = (56192500 / 355217079) * 100 = 15,82

Рцех % = (Рцех / Иобщ) * 100 %

Рцех % = (7305025 / 355217079) * 100 = 2,06

Рос % = (Рос / Иобщ) * 100 %

Рос % = (13645753 / 355217079) * 100 = 3,84

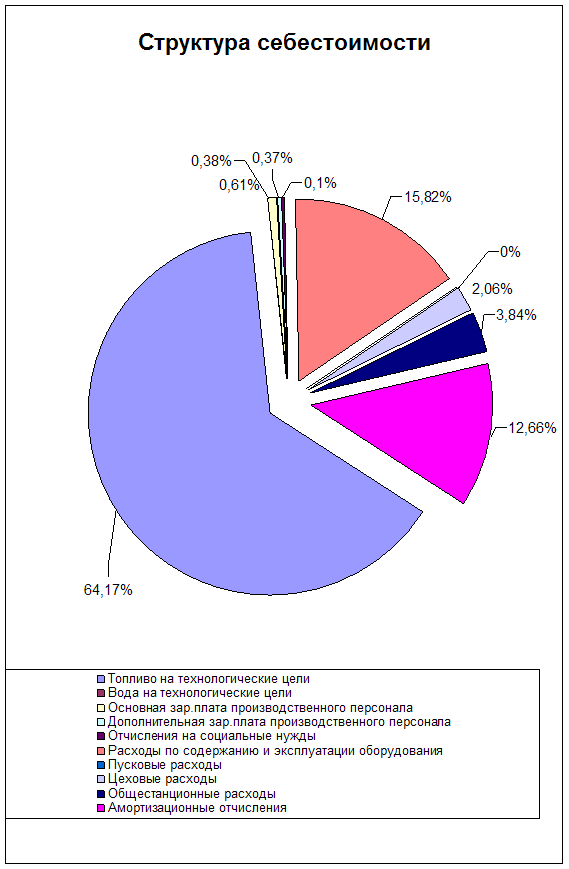

Сводная таблица произведенных расчетов планируемой себестоимости электрической энергии в соответствии с принятой номенклатурой статей калькуляции.

Оа % = (Оа / Иобщ) * 100 %

Оа % = (44954000 * / 355217079) * 100 = 12,66

Сводная таблица 3 произведенных расчетов планируемой себестоимости электрической энергии в соответствии с принятой номенклатурой статей калькуляции представлена в Приложении 3.

Для большей наглядности представим полученные в результате расчетов данные в виде диаграммы (Приложение 4.)

Из диаграммы видно, что наибольшая составляющая принадлежит первой статье калькуляции – топливо на технологические цели. Далее идет статья – расходы по содержанию и эксплуатации оборудования. Между остальными статьями процентное соотношение невелико.

ГЛАВА 3. НАПРАВЛЕНИЯ СНИЖЕНИЯ

СЕБЕСТОИМОСТИ ЭЛЕКТРИЧЕСКОЙ ЭНЕРГИИ

Непростые рыночные процессы, определяющие усложнение ориентации отдельного товаропроизводителя, влияющие на колебание объемов производства и реализации продукции, с одной стороны, а также увеличение доли постоянных затрат в их общем объеме, с другой стороны, существенно сказываются на колебании себестоимости изделий, а значит, и на их прибыли. По мере усиления этих тенденций увеличивается потребность товаропроизводителей в информации о затратах на изготовление изделий и их реализацию, не искаженных в результате распределения косвенных расходов и относительно неизменных на единицу выпускаемой продукции при любом объеме производства.

Такую информацию в виде данных о неполной производственной себестоимости (в части прямых, переменных или производственных затрат) и маржинальном доходе (сумме покрытия) – разнице между ценой продажи (выручкой от реализации) и неполной себестоимостью изделий или реализованной продукции в целом – и дает система “Директ-костинг”.

Учет затрат состоит из следующих элементов: учет по видам затрат, учет по местам возникновения затрат и учет по носителям затрат (калькулирование себестоимости единицы изделия).

Все эти элементы присутствуют при любой конкретной организации учета затрат в управленческом (производственном) учете, в том числе и при учете полных или частичных затрат. Поскольку учет затрат на отечественных предприятиях до сих пор представлял собой учет полной себестоимости и соответственно системное определение прибыли, то о такой организации учета, несмотря на различия нн построения у нас и за рубежом, мы имеем достаточно хорошее представление. Что касается “директ -костинга”, то, описывая отдельные элементы учета затрат по этой системе, обратим внимание на присущие данной системе особенности.

Рассмотрим организацию учета затрат в соответствии с системой “Директ-костинг” по перечисленным выше элементам.

Задачей первого элемента учета затрат является систематический учет затрат по видам за данный период. Он отражает вертикальную структуру затрат предприятия.

Важнейшими видами затрат, подлежащими учету, являются: Затраты на заработную плату; материальные затраты; затраты на энергию; затраты на ремонт; налоги, взносы, страхование; затраты на амортизацию; проценты, риски; прочие затраты.

Этот перечень может изменяться в зависимости от национальных особенностей учета и степени его детализации.

С точки зрения применения системы “Директ-костинг” здесь отсутствуют какие-либо принципиальные особенности по сравнению с системой учета полной себестоимости. Нужно только подчеркнуть, что необходимое для организации директ-костинга разделение затрат на постоянные и переменные не может быть произведено в учете по видам затрат, так как зачастую один и тот же вид затрат в разных местах возникновения затрат ведет себя по-разному по отношению к изменению объема производства.

Определив сущность “директ-костинга” как системы управленческого (производственного) учета, основанной на делении расходов на постоянные и переменные в зависимости от изменения объема производства, можно выделить присущие ему особенности, положительные моменты и проблемы.

Главной особенностью “директ-костинга”, основанного на классификации расходов на постоянные и переменные, является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например “Прибыли и убытки”.

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года и незавершенное производство.

При системе “директ-костинг” схема построения отчетов о доходах многоступенчатая (табл. 4). В них содержатся, по крайней мере, два финансовых показателя: маржинальный доход и прибыль.

Таблица 4.

| № п/п | Наименование показателей | Значение (руб.) |

| 1 | Выручка от реализации продукции (В) | 860788800 |

| 2 | Переменные затраты (ПЗ) | 246765554,4 |

| 3 | Маржинальный доход (М) | 614023245,6 |

| 4 | Постоянные расходы (ПР) | 67992925 |

| 5 | Прибыль (П) | 546030320,6 |

В = Wотп * 1,2 руб. (руб./год)

В = 717324000 * 1,2 = 860788800 руб./год

ПЗ = Цтоп. + Зв + Зосн + Осн + Рос + З доп (руб./год)

ПЗ = 227951229 + 336274,4 + 2180640 + 1343274 + 13645753 + 1308384 = 246765554,4 руб./год

М = В – ПЗ (руб./год)

М = 860788800 – 246765554,4 = 614023245,6 руб./год

ПР = Оа + Рэкс + Рцех (руб./год)

ПР = 44954000 + 56192500 +7305025 = 67992925 руб./год

П = М – ПР (руб./год)

П = 614023245,6 – 67992925 = 546030320,6 руб./год

При системе учета полной себестоимости часть нераспределенной суммы накладных расходов переходит из одного периода в другой, поэтому контроль за ними ослабевает. “Директ-костинг” помогает снизить трудоемкость распределения накладных расходов.

Однако организация производственного учета по системе “Директ-костинг” связана с рядом проблем, которые вытекают из особенностей, присущих этой системе:

- возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много. В основном расходы полупеременные, а значит, возникают трудности в их классификации. Кроме того, в различных условиях одни и те же расходы могут вести себя по-разному;

- противники “директ-костинга” считают, что постоянные расходы также участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. “Директ-костинг” не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно-постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства;

- ведение учета себестоимости по сокращенной номенклатуре статей не

отвечает требованиям нашего учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций;

- необходимо в ценах, устанавливаемых на продукцию предприятия,

обеспечивать покрытие всех издержек предприятия.

![]()

![]() Успех борьбы за снижение себестоимости решает прежде всего рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, норма выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Норма выработки и расценки в этих условиях, как правило, не изменяются.

Успех борьбы за снижение себестоимости решает прежде всего рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, норма выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Норма выработки и расценки в этих условиях, как правило, не изменяются.

В первом случае, когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции. Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.

Во втором случае, когда установленные нормы выработки и расценки не изменяются, величина затраты на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (а в обще заводских почти полностью) – условно-постоянные расходы (амортизация оборудования, содержание зданий, содержание цехового и общезаводского аппарата и другие расходы), не зависящие от степени выполнения плана производства. Это значит, что их общая сумма не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих условиях больше сумма получаемой предприятием прибыли.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокрушение расходов обслуживанию производства и управлению, в ликвидации потерь от брака и других не производственных расходов.

В отличии от других отраслей промышленности, могущих обеспечить рост прибыли путем расширения и обновления ассортимента продукции и других мероприятий, предприятия электроэнергетики подобными возможностями не располагают. Следовательно, главным источником роста прибыли энергетических предприятий является снижение себестоимости вырабатываемой энергии.

Основными источниками резервов снижения себестоимости промышленной продукции являются:

-увеличение объема ее производства;

-сокращение затрат на ее производство за счет повышения уровня производительности труда, экономического использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводственных расходов и т.д.

Для энергетического предприятия годовой объем его основной продукции не может быть изменен по инициативе самого предприятия, т.к. электростанции работают параллельно в общую сеть. Это предопределяет необходимость централизованного управления работой электростанций и центрального планирования режимов их работы. Поэтому основным путем снижения себестоимости единицы отпускаемой энергии является сокращение затрат на производство.

Основным результатом анализа себестоимости энергии должна явиться разработка плана конкретных организационно-технических мероприятий по снижению себестоимости электрической энергии за счет сокращения затрат по каждой статье расходов.

Решающим условием снижения себестоимости служит непрерывной технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специале6зации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Снижение себестоимости продукции обеспечивается прежде всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Влияние отдельных факторов на величину себестоимости энергии и пути ее снижения рассмотрены ниже.

Топливная составляющая – оказывает определяющее влияние на себестоимость, ее удельный вес в себестоимости энергии очень велик и достигает 60-70% всех затрат тепловой электростанции.

Топливная составляющая себестоимости единицы энергии Sт определяется делением годовых расходов на топливо Sт, использованное для производства энергии с шин (коллекторов) станции.(2.8)

Топливная составляющая себестоимости энергии Sт является, следовательно, функцией двух переменных: удельного расхода топлива на произведенный кВт ч энергии в и стоимости тонны условного топлива.(2.9)

Топливная составляющая себестоимости тем ниже, чем меньше удельный расход топлива и его стоимость.

Стоимость тонны условного топлива зависит, в свою очередь, от трех факторов:

Прейскурантной цены топлива, стоимости его перевозки и качества топлива.

Стоимость топлива тем меньше, чем ниже прейскурантная цена на него и стоимость его перевозки.

Рассматривая установленные цены на мазут как топливо для электростанций, следует провести резкое различие между нормальным, кондиционным мазутом с малым содержанием серы (до 0,5%), являющимся высококачественным и экономически эффективным топливом для электростанций и тем, лишь условно пригодным как определенное топливо, высокосернистым мазутом (который в основном поставляется нефтеперерабатывающими заводами электростанция). Высокосернистый мазут резко снижает производительность котельных установок, вызывает повышенную коррозию котлов и необходимость в дальнейших ремонтных работах, требует значительного увеличения дымовых труб для большого рассеяния вредных выбросов (что вызывает значительно удорожание строительства электростанций и одновременно не спасает окружающий воздушный бассейн в районе действия станции от недопустимого его загрязнения).

По-видимому, наиболее логичным и правильным было бы решение об обязательной очистке мазута от серы (до допустимых норм ее содержание в топливе) самими поставщиками – нефтеперерабатывающим заводам. Одновременно следовало бы резко снизить цены на высокосернистый мазут да такого уровня, который экономически заставил бы нефтеперерабатывающие заводы устраивать сероочистку.

Из выше сказанного следует, что для снижения величины топлива составляющей себестоимости энергии необходимо:

Уменьшить удельный расход топлива единицу произведенной энергии.

Этому способствует следующие мероприятия:

-увеличение выработки электроэнергии на тепловом потреблении;

-уменьшение расхода электроэнергии на собственные нужды производства, что достигает рациональной загрузкой вспомогательного оборудования;

-уменьшения потерь пара и конденсата с отпуском тепла;

-уменьшение количества внеплановых пусков котлов и турбин;

-снижение отклонений фактических показателей работы оборудования от нормативных (выдерживание параметров по давлению и температуре, вакуума на турбине, понижение температуры уходящих газов и т.д.);

-использование преимущественно тех видов топлива, которые имеют более высокую теплотворность и низкое содержание серы.

Снижение стоимости используемого топлива.

Для этого:

-широко внедрять и использовать более дешевые виды топлива (углей открытой добычи, жидкого топлива – отходы нефтепереработки и природного газа);

-по возможности сокращать дальние железнодорожные перевозки топлива.

Амортизационная составляющая себестоимости опущенной единицы энергии определяется делением годовых отчислений в фонд амортизации на годовой отпуск энергии с шин (коллекторов) электростанции(2.14).

Амортизационная составляющая себестоимости будет тем ниже, чем меньше удельные капиталовложения, средний процент годовых амортизационных отчислений и собственный расход электроэнергии и чем больше годовой показатель использования установленной мощности станции.

Снижению величины амортизационной составляющей себестоимости энергии способствуют следующие мероприятия:

Снижать уровень капиталовложения в электростанцию:

-укрупнять агрегаты и станции;

-применять блочные принцип в структуре станций (котел-турбина);

-отказаться от излишеств в кубатуре зданий, облегчать строительные конструкции;

-сокращать сроки сооружения зданий, агрегатов, станций;

-широко механизировать строительство.

Возможно максимально использовать установленные мощности станции, не допускать срывов выполнения плана по рабочей мощности.

Для этого необходимо:

- обеспечивать бесперебойное и достаточное снабжение топливом;

-уменьшить простои оборудования в ремонте, резерве;

-обеспечивать надежную работу оборудования;

-внедрить новую прогрессивную технику, повышать уровень автоматизации;

Анализ затрат на основные и вспомогательные, эксплуатационные и ремонтные материалы выявляет отклонение затрат за счет количественных изменений в расходе материалов по сравнению с нормами, изменений в ценах на отдельные материалы. В связи с этим необходимо:

Проводить мероприятия по бережному расходованию и экономии эксплуатационных и ремонтных материалов (турбинных и трансформаторных масел, химических реактивов и т.д.):

-уменьшать потери масел, химических реактивов и других материалов при хранении и транспортировании;

-не допускать ухудшения качества материалов при хранении и эксплуатации;

-использовать более дешевые (но соответствующего качества) виды смазочных и изоляционных масел, химических реактивов и других материалов;

-внедрять новые и прогрессивные технологии и оборудование.

Анализ изменения суммы заработной платы выявляет ее отклонения от плана за счет численности персонала и средней заработной платы по отдельным категориям персонала электростанции. Для получения экономии затрат по оплате труда необходимо:

Внедрять мероприятия по улучшению организации труда, повышать производительность труда при эксплуатации и ремонте.

Резерв сокращения расходов на содержание основных средств можно получить за счет внедрения следующих мероприятий:

Реализовывать, консервировать, передавать в долгосрочную аренду ненужные, лишние, используемые здания, машины, оборудование.

Резервы экономии накладных расходов выявляется на основе их факторного анализа по каждой статье затрат:

Разумно сокращать аппарат управления, экономно использовать средства на командировки, почтово-телеграфные и канцелярские расходы и другие.

Еще одно из важных направлений по снижению себестоимости продукции – это техническая реконструкция предприятия. В современных условиях реконструкция выдвигает жесткие требования к ресурсосбережению и использованию вторичного сырья. Никогда ранние проблема экономного использования материальных ресурсов не стояла так остро. Экономия материальных ресурсов рассматривается так один из путей снижение себестоимости продукции, дополнительное обеспечение сырьем и материалами и является главнейшим источником обеспечение роста производства.

В настоящее время на Нижегородской ГРЭС разрабатывается совместный российско-финский проект по технической реконструкции электростанции.

Финские технологии предусматривают совершенно иной метод сжигания топлива. В настоящее время на НиГРЭС сжигается природный газ и мазут. Топливо подается в топку с помощью горелочных устройств, которые не позволяют сжигать другой вид топлива.

Реконструкция котлов по финской технологии (сжигает топлива в кипящем слое) позволяет одновременно сжигать все отходы целлюлозно-бумажного, мебельного и деревообрабатывающего производства.

Близость расположения таких предприятий как ОАО «Волга» (БЦБК), ОАО «Полиграф-картон», Балахнинская мебельная фабрика будет позволять получать существенную экономию от железнодорожной перевозки своих отходов, являющихся топливом для электростанции.

Получение энергии за счет дешевого топлива ведет к повышению эффективности производства, снижению себестоимости энергии (т.к. топливная составляющая оказывает решающее влияние на себестоимость).

Нужно учесть и другой немаловажный фактор как снижение экологического загрязнения от производства бумаги, снижения за загрязнение окружающей среды.

Данный метод снижает топлива позволяет утилизировать отходы многих производств .

Сейчас этот проект находится на доработке, просчитываются технико-экономические показатели данного варианта реконструкции НиГРЭС.

ЗАКЛЮЧЕНИЕ

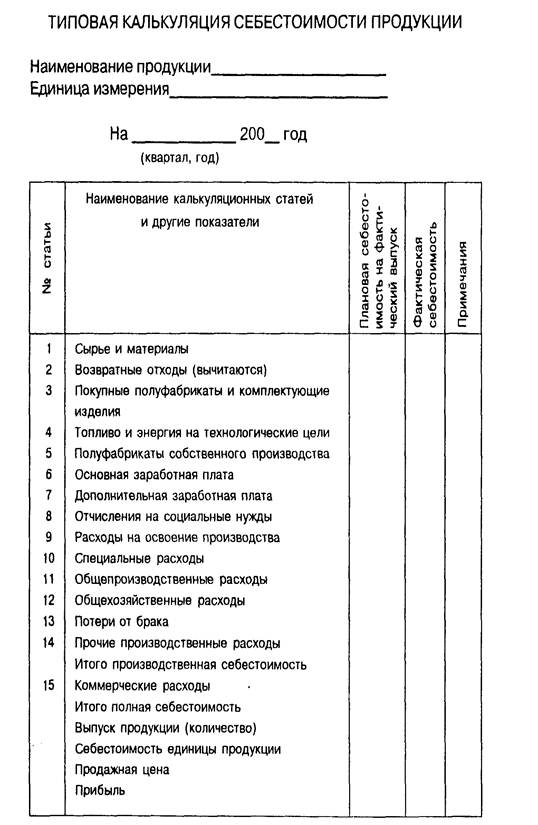

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

В электроэнергетике установлен единый порядок учета, группировки затрат, образующих себестоимость электрической и тепловой энергии и услуг по их передаче, калькулирования себестоимости электро - и теплоэнергии, а также выявления финансовых результатов деятельности организаций.

В применяемой в энергетике номенклатуре статей калькуляции отсутствуют такие статьи, как «Сырьё и материалы», «Возвратные отходы» и «Потери от брака», «Коммерческие расходы». Дополнительными статьями для энергопредприятий являются: «Вода на технологические цели».

В результате плановая себестоимость на 2005 г. составила 49,52 коп. /кВт. ч. Наибольшую составляющую занимают топливо на технологические цели - 64,17 % и расходы по содержанию и эксплуатации оборудования - 15,82 %. Очевидно данная ситуация не может устраивать предприятие, поэтому необходимо искать пути и способы позволяющие снизить издержки на производство электрической энергии. Это было рассмотрено в третьей главе.

Электроэнергетика является одной из базовых отраслей тяжелой промышленности. Она призвана обеспечивать потребности хозяйства в электрической и тепловой энергии. Уровень развития энергетики характеризует экономический потенциал страны, так как все производственные процессы в промышленности, сельском хозяйстве, на транспорте, коммунально-бытовое обслуживание населения связаны с потреблением энергии различных видов.

Основными особенностями электроэнергетического производства являются:

- условия параллельной работы организаций в ЕЭС России определяют необходимость выполнения всеми участниками единой энергетической системы комплекса мероприятий для поддержания ее устойчивой и эффективной работы;

- неравномерность объемов производства электрической и тепловой энергии в связи с сезонными колебаниями ее потребления внутри года (квартальными, месячными), внутри месяца (суточными), внутри суток (часовыми), которые предопределяют переменный режим ее производства на электростанциях;

- для обеспечения бесперебойного энергоснабжения потребителей энергоснабжающие организации наряду с электроэнергией собственного производства включают в технологический процесс электроэнергию, полученную со стороны. Покупная электроэнергия совместно с электроэнергией собственного производства проходит стадии единого технологического процесса, связанные с трансформацией, преобразованием на напряжение, необходимое потребителю;

- единство технологического процесса производства, преобразования и потребления электроэнергии, в связи с тем, что электрическая энергия по своей физической сущности не может быть объектом хранения, ее производство и потребление – единовременный процесс;

- отсутствие незавершенного производства и остатков готовой продукции;

- совпадение во времени фазы производства электрической энергии с фазой ее потребления при определяющем влиянии величины и режима потребления электроэнергии.

В отличие от других отраслей промышленности, могущих обеспечить рост прибыли путём расширения и обновления ассортимента продукции и других мероприятий, предприятия электроэнергетики подобными возможностями не располагают. Следовательно, главным источником роста прибыли энергетических предприятий является снижение себестоимости вырабатываемой энергии.

Основными источниками резервов снижения себестоимости промышленной продукции являются:

- увеличение объема ее производства;

- сокращение затрат на ее производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводственных расходов и др.

ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА

1. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятии. Учебник. – М.: Информационно – издательский дом «Филинъ», 1999. – 328 с.

2. Врублевский Н.Д. «Учет затрат в энергопредприятиях», Бухгалтерский учет, 2000, №19, стр.43.

3. Ильин А.И. Планирование на предприятии. Мн.: Новое издание, 2001.- 635с.

4. Лапицкий В.И. Организация и планирование энергетики. – М.: Энергия, 1985. -488с.

5. Остафьев В.А. Экономика и планирование электротехнических предприятий, Москва 1990г.

6. Осмословский В.В. Организация, планирование и управление деятельности промышленных предприятий. – Минск, Высшая школа, 1984.

7. Остреина О.В. Экономика, организация и планирование машиностроения, Москва 1992г.

8. Борисевич В.М. Прогнозирование и планирование экономики. – Минск: Экоперспектива, 2000.

9. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово – экономической деятельности предприятия. – М.: 2000.

10. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н., Бухгалтерский учет. – М.: Финансы и статистика, 1997.- 567с.

11. Грузинов В.П., Грибов В.Д. Экономика предприятия. Учебное пособие.- 2-е изд. – М.: Финансы и статистика, 1999.- 208с.:ил.

12. Семенов В.М., Баев И.В., Терехова С.А., Чернов А.В., Дмитриева И.Н., Кучина С.В., Варламова З.Н., Кузьмин А.Л.; под редакцией Семенова В.М. – М.: Центр экономики и маркетинга, 2000. – 312 с

13. Родионов П. Экономика и энергетика: взаимозависимость и проблемы роста. Вопр.Эк. – 1997. - №4.- с.80-83.

14. Рябова Р.И., Иванова О.В. Состав затрат, включаемых в себестоимость продукции, с комментариями и бухгалтерскими поводками, 2000. – 122с.

15. Шнайдерман Т.А. Состав и учет затрат, включаемых в себестоимость. Москва 1998.

16. Рафикова Н.А. Об анализе себестоимости продукции. Экономист. – 1996. №5. – с.92-94.

17. Инструкция по планированию, учету и калькулированию затрат на производство и поставку электрической и тепловой энергии на электростанциях, в электрических и тепловых сетях и в целом энергоснабжающих организациях. М.,1998.

18. Вопросы экономики, организации и планирования в энергохозяйстве под редакцией Новикова А.В.

19. Положение о составе затрат по производству и реализации продукции (работ, услуг). М.,1995

20. Бесчинский А.А. Экономические проблемы электрификации. – М.: Энергия, 1989. – 38с.

21. Бухалков М.И. Внутрифирменное планирование: Учебник. – М.: ИНФРА – М, 1999 – 392с

22. Брызгалин А.В., Берник В.Р., Головкин А.Н. Профессиональный комментарий к Положению о составе затрат. 2-е издание, Москва 1998г.

23. Алексеев Ю.П., Кузьмин В.Г., Мелехин В.Г., Савшинская В.И. Организация, планирование и управление в энергетике. – М.: Энергия, 1992. – 408с.

24. Справочник экономиста промышленного предприятия. Под редакцией Камашцера С.Е.: - Экономика, 1984. – 256с.

25. Справочное пособие директору производственного объединения, планирование, управление/ Под редакцией Г.А.Егиазаряна, - М.: Экономика,1978.

ПРИЛОЖЕНИЯ

Приложение 1. Исходные данные 2005г.

Таблица 1.

| Наименование | Показатель | Единица измерения |

| Готовая выработка электроэнергии НиГРЭС ( Wв) | 792000 | мВт.ч. |

| Годовой расход электроэнергии на собственные нужды (Wcн) | 74676 | мВт.ч. |

| Удельный расход электроэнергии на собственные нужды (Ксн) | 9,43 | % |

| Годовой отпуск электроэнергии с шин электростанции (Wотп) | 717324 | мВт.ч. |

| Годовой расход условного топлива (Vy) | 321180 | Т.У.Т. / год |

| Годовой расход натурального топлива (Vн) | 274402 | Т.У.Т. / год |

| Удельный расход условного топлива по отпуску электроэнергии (Вотп) | 447 | Т.У.Т. / кВт.ч. |

| КПД станции по отпуску энергии | 28 | % |

| Наименование | Показатель | Единица измерения |

| 1. Количество котлоагрегатов | 3 | шт. |

| 2. Установленная мощность станции | 120 | мВт |

| 3. Число часов использования установленной мощности | 6600 | час/год |

| 4. Вид сжигаемого топлива | газ | |

| 5. Стоимость топлива по прейскуранту | 830,72 | руб. |

Приложение 2. Энергетические показатели работы станции 2005г.

Таблица 2.

| Таблица 3. | ||||

| Номер статей | Наименование статей | Годовые издержки (руб/год) | Затраты на кВт.ч (коп) | Структура себестоимости (%) |

| 1 | Топливо на технологические цели | 227951229 | 31,78 | 64,17 |

| 2 | Вода на технологические цели | 336274,4 | 0,05 | 0,1 |

| 3 | Основная зар.плата производственного персонала | 2180640 | 0,3 | 0,61 |

| 4 | Дополнительная зар.плата производственного персонала | 1308384 | 0,18 | 0,37 |

| 5 | Отчисления на социальные нужды | 1343274 | 0,19 | 0,38 |

| 6 | Расходы по содержанию и эксплуатации оборудования | 56192500 | 7,83 | 15,82 |

| 7 | Пусковые расходы | 0 | 0 | 0 |

| 8 | Цеховые расходы | 7305025 | 1,02 | 2,06 |

| 9 | Общестанционные расходы | 13645753 | 1,91 | 3,84 |

| 10 | Амортизационные отчисления | 44954000 | 6,27 | 12,66 |

| Итого | 355217079 | 49,53 | 100 |

Приложение 3. Сводная таблица произведённых расходов планируемой себестоимости электрической энергии

Приложение 3. Структура себестоимости

ОТЗЫВ

на дипломную работу

студента пятого факультета дистанционного обучения

специальности «Экономика и управление на предприятии»

Шафранца Д.О.

на тему:

«Планирование себестоимости продукции на ОАО НиГРЭС им. А.В.Винтера»

Студентом Шафранцом Д.О. в первой главе диплома изложены основы планирования себестоимости продукции: определены основные понятия, цели, задачи и методики планирования издержек производства, методы планирования и учёта себестоимости.

Во второй главе выполнено описание изучаемого объекта, описана система планирования себестоимости, принятая на НиГРЭС им. А.В.Винтера.

Третья глава посвящена определению резервов и факторов снижения себестоимости продукции.

Тема работы актуальна. Работа логична по своей структуре. Дипломный проект в целом представляет собой целостную и законченную работу. Проект выполнен на достаточно высоком уровне и, выноситься на защиту.

Научный руководитель ____________ Попенкова Л.В.

к.э.н., доцент

Похожие работы

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

... в тару должен производится под азотной подушкой. Относительная молекулярная масса – 32,04. Выпускается по ГОСТУ 2222-95. 2.2. Работа различных функциональных служб предприятия по планированию себестоимости продукции Роль отделов планирования и экономического анализа. На предприятии сложилась сложная, но довольно четкая и разумная система управления. В планировании себестоимости участвуют ...

... производственного оборудования.Заключение В процессе написания данной курсовой работы мы изучили теоретические основы планирования производственной деятельности, проанализировали современный уровень деятельности предприятия, выявили резервы планирования производственной деятельности предприятия, обосновали эффективность предложенных мероприятий. Для достижения поставленной цели изучили ...

... прибыли . Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение. Прибыль планируется раздельно по видам, а именно: · прибыль от продажи продукции и товаров; · прибыль от реализации прочей продукции и услуг нетоварного ...

0 комментариев