Навигация

Основные теории платежного баланса

153359

знаков

5

таблиц

0

изображений

1.2 Основные теории платежного баланса

Многообразие видов балансов, зависящих от анализируемой внешнеэкономической деятельности, отражается и в теории. Каждая из теорий, давая собственную интерпретацию системы межгосударственных связей, фиксирует внимание на каком-либо отдельном аспекте этих связей: товарном, финансовом, денежном и т. д. Первыми попытались рассмотреть сущность платежного баланса сторонники неоклассического подхода, представляющие связь между импортом и экспортом с учетом цен производимых товаров и услуг Классическая теория исходит из того, что основным элементом платежного баланса является соотношение объемов импорта и экспорта товаров и услуг данной страны. Это зависит от поведения местных и иностранных резидентов, имеющих возможность выбора между местными и иностранными товарами. Решение о покупке национального или иностранного товара принимается прежде всего при сравнении цен. Другими словами, в соответствии с классической теорией решающими параметрами платежного баланса выступают сравнительно однородные товары и обменный курс валюты. Также необходимо определить эластичность спроса в зависимости от цены. Если эластичность спроса больше единицы, то процентное увеличение количества проданного товара оказывается большим, чем процентное снижение цены. Если же оно оказывается меньшим, то общая сумма поступлений при снижении цены будет уменьшаться, поскольку дополнительных заказов на продаваемый товар поступает недостаточно для компенсации снижения цены единицы изделия. Товарная структура экспорта и импорта может оказаться различной: неодинаково будет воздействие изменившейся цены на объем продаж, т. е. различна эластичность импорта и экспорта. Выход состоит в нахождении общей величины эластичности импорта и экспорта .На базе неоклассической теории можно сформулировать общий вывод: улучшение платежного баланса наступит тогда, когда сумма эластичности цен на импортные товары для резидентов и на экспортные товары для нерезидентов превысит единицу. Такая формулировка как бы суммирует результаты, полученные от взаимного снижения цен на импортную и экспортную продукцию (и соответственно увеличение объема экспортированных товаров). Вместе с тем цены могут снижаться не только за счет девальвации, когда она затрагивает экспорт и импорт одновременно. Возможны варианты, когда понизятся экспортные цены вследствие уменьшения стоимости рабочей силы (снижение заработной платы), сокращения издержек производств (открытие нового месторождения) и т. д. Здесь результат будет односторонний, т. е. затронет лишь экспорт. Важным является то обстоятельство, что с помощью классической теории, выводя равновесие или, наоборот, неравновесие платежного баланса из соотношения издержек производства или из соотношений курсовых соотношений валют, т. е. из сравнительного анализа цен на национальные и иностранные товары, можно решить проблему в сфере ценообразования. В кейнсианской теории как составном элементе общей кейнсианской доктрины оперируют следующими показателями:

агрегированные расходы (D)– общие расходы, которые готовы осуществлять все национальные хозяйственные единицы (потребители и производители) для обеспечения потребления (С) и инвестиций (I), т.е.

![]()

где Е–экспорт;

M – импорт;

агрегированный выпуск (О)–общее производство инвестиционных и потребительских товаров (или валовой национальный продукт, если речь идет о периоде в один год);

национальный доход (У)–сумма средств, заработанных всеми «факторами», участвующими в производстве, т. е. национальный доход включает заработную плату, процентную ставку, ренту и прибыль.

Если исходить из того, что D и О равны, а

![]()

то после несложных алгебраических перестановок получают формулу:

O = C + I + E – M или E - M = O – (C +I).

Сумма показателей C+I представляет собой не что иное, как валовые внутренние расходы.

Другими словами, с помощью кейнсианской теории платежный баланс связывается с выпуском, из которого после вычета валовых внутренних расходов автоматически «выпадает в осадок» платежный баланс. Валютный курс, конкурентоспособность, другие аналогичные параметры имеют значение здесь лишь постольку, поскольку они влияют на выпуск или валовые внутренние расходы. Например, ревальвация в случае уменьшения экспорта и при условии, что она не оказала воздействия ни на импорт (другие товары и другая динамика спроса), ни на производство, может отрицательно повлиять на платежный баланс.

Рассмотрим выводы, которые могут быть сделаны для практических программ регулирования платежного баланса с учетом взаимодействия показателей, входящих в кейнсианскую теорию.

Как правило, дефляция ведет к улучшению платежного баланса. Этот вывод следует из того, что уменьшение денежных средств в обращении уменьшает государственные расходы, расходы потребителей и инвестиции. Здесь одновременно снижается выпуск товаров, но общее улучшение платежного баланса при сокращении объема выпуска может происходить за счет большого сокращения расходов.

Одним из наиболее применяемых терминов, введенных сторонниками кейнсианской теории, становится «стимулирование роста экспорта». По этой теории платежный баланс непосредственно связывается с величиной расходов или выпуска. Так, улучшение платежного баланса может быть достигнуто при условии, что выпуск снижается одновременно с сокращением внутренних расходов, если при этом сокращение выпуска относительно меньше по объему, чем снижение расходов.

Для более точного определения разницы между экспортом и импортом вводим такой показатель, как «маргинальная склонность к импорту» или эластичность дохода в зависимости от потребности в импорте.

«Маргинальная склонность к импорту» может быть выражена формулой

![]()

где dm и dy – величины изменений импорта и национального дохода.

Знание величины М позволяет прогнозировать динамику платежного баланса в зависимости от динамики изменений национального дохода.

Предположим, что страна «А» решила ограничить кредитование и увеличить налоги с целью сокращения национального дохода на 200 млрд. руб. В этом случае потребление национальных и импортных товаров уменьшится, что будет определяться показателем М. Если, например, М = 0,5, то расходы на импорт уменьшатся на 100 млрд. руб. (200 млрд. руб. * 0,5).

Именно на такую сумму уменьшится импорт и улучшится состояние платежного баланса. При этом подразумевается, что величина экспорта отличается низким уровнем эластичности и практически остается неизменной.

Следующей является монетаристская теория платежного баланса. Идея монетаризма заключается в обеспечении в процессе деятельности отдельных физических и юридических лиц фиксированных соотношений между тремя параметрами:

а) суммой имеющихся денежных средств (Мд);

б) выпуском или доходом; в итоге оба показателя совпадают и выражаются в виде цены (Рα), умноженной на объем производства Qα (PαQα);

в) активами (кроме денег). Это прежде всего цены (Pа), умноженные на количество товара (Qа). Величина денежных средств составляет:

![]()

В случае нарушения равновесия лица и компании будут стремиться восстановить объем своих денежных средств, результатом чего станет изменение PαQα и PaQa. Например, если государство сократит количество выпускаемых денежных средств, то нарушается равновесие частного сектора, поскольку его наличные средства оказываются меньше потребностей. Поэтому физические лица, действующие в частном секторе, постараются восстановить равновесие своих денежных расходов путем сокращения текущих расходов, затрат на покупку основных средств и путем продажи основных средств.

Фирмы, действующие в частном секторе, будут также сокращать свои запасы.

В результате в стране получится избыток товаров и основных средств. Цены на товары и основные средства, поступающие на рынок, уменьшатся. Это продолжится до тех пор, пока уменьшение PaQa и PaQa не достигнет того же уровня, что и первоначальное уменьшение денежных средств Мд.

Теоретики международного монетаризма объясняют последнюю ситуацию следующим образом.

При выходе на рынок дополнительных товаров и основных средств их раскупают иностранные покупатели. Таким образом не происходит ни снижения выпуска, ни уменьшения цены или количества основных средств.

Если же правительство увеличивает выпуск денежных средств, то иностранные производители обеспечат предложение достаточного количества товаров. Дефицит национальных товаров будет компенсироваться импортом. Свидетельством переориентации избыточного денежного спроса на импорт иностранных товаров может служить дефицит платежного баланса. При нехватке денежных средств в связи с сокращением расходов (дефляцией) будет происходить расширение экспорта и, как следствие, появится положительное сальдо платежного баланса.

Итак, дефицит или положительное сальдо платежного баланса означает не что иное, как инфляционную или, наоборот, дефляционную государственную политику. Другими словами, монетаристы исходят из того, что нарушение платежного баланса связано прежде всего с избыточным «накачиванием» денежных средств в обращение по сравнению с реальными потребностями в них. Если избыток денег превышает допустимый предел, возникает дефицит платежного баланса. Нехватка денежных средств ведет к использованию иностранной валюты, поступающей из-за рубежа. После оттока или, наоборот, притока необходимого количества валюты дефицит или положительное сальдо платежного баланса ликвидируется.

Положительное сальдо платежного баланса возможно тогда, когда развитие национальной экономики не будет компенсировано поступлением денежных средств, необходимых для «обеспечения» возрастающего объема товаров и услуг. Такая ситуация, утверждают монетаристы, существовала в Германии в 70-х годах. Экономическое развитие сопровождалось постоянным положительным сальдо.

Именно аналогичные исходные предпосылки, т. е. низкие темпы роста и избыточные финансовые «вливания», по мнению монетаристов, объясняют неоднократные девальвации американского доллара и английского фунта стерлингов в этот же период времени.

Монетаристы допускают, что дефицит платежного баланса страны может быть вызван увеличением спроса на деньги данной страны для их использования в качестве резервной валюты. Например, в начале 80-х годов рост иностранных официальных активов в виде краткосрочных требований к США мог быть результатом стремления иностранных правительств увеличить свои активы в долларах. В этом случае увеличение иностранных активов свидетельствовало о силе и прочности американской валюты, а не о ее слабости.

Отличие монетаристской теории от неоклассического направления состоит в том, что она исследует платежный баланс не как движение товаров и услуг, а как денежно-финансовый феномен. Решающее значение в стабилизации и нарушениях платежного баланса имеет денежное обращение, при этом нарушение баланса считается временным явлением.

Монетаристский подход концентрирует основное внимание на статье «государственные резервы» платежного баланса, объединяя все остальные статьи в единую группу, находящуюся выше итоговой линии. Монетаристов не интересует балансирование отдельных статей, сгруппированных выше итоговой линии, т. е. ситуация с балансированием поставок товаров и услуг, движением капиталов и т. д. Баланс рассматривается как бы «снизу вверх», анализируется поведение не товарной, а Денежной массы, эмитируемой Центральным банком.

Монетаристы объединяют краткосрочный и долгосрочный переливы капитала, не проводя между ними какой-либо границы.

Суммируя неоклассические, кейнсианские доктрины платежного баланса, можно сделать вывод, что как те, так и другие школы рассматривают, по существу, разные стороны платежного баланса, отражающего международный обмен товаров и капитала.

Вопросы автономного движения долгосрочного и частично краткосрочного капитала более последовательно отражает кейнсианская теория платежного баланса. Ее дополняет анализ движения товаров и услуг, проводимый в соответствии с неоклассической теорией. Наконец, обобщенное видение финансовых аспектов платежного баланса как отражение единой денежной системы – прерогатива монетаристской доктрины.

Для неоклассической теории нарушение платежного баланса – это прежде всего различия в издержках производства товаров и услуг, которые можно выровнять, обеспечив свободный «перелив» факторов производства. Кейнсианцы, обращающие особое внимание на автономное движение капитала, дефицит или излишек определяют как разницу между национальным доходом и государственными и частными расходами и затратами на инвестиции. Наконец, монетаристы оценивают нарушение баланса как следствие неправильной денежной политики.

1.3 Средства регулирования платежного балансаТремя основными разделами платежного баланса, как было отмечено ранее, являются следующие: текущие операции, движение капитала и официальные резервы. Сумма балансов по текущим операциям и движению капитала дает баланс официальных резервов.

В связи с тем, что платежный баланс построен по принципу двойного счета, он всегда находится в равновесии. Это не значит, что балансы текущих операций и движения капитала не могут сводиться с дефицитом.

С определенной долей приближения можно считать, Что сальдо платежного баланса достигает нуля в том случае, когда баланс текущих операций (прежде всего баланс по торговле товарами и услугами) равен балансу по движению капитала (капитальным счетам). В случае если положительное сальдо баланса по текущим операциям (счетам) превышает отрицательное сальдо баланса по капитальным счетам, то баланс сводится с положительным сальдо (положительный баланс); если ситуация обратная, то баланс имеет отрицательное сальдо.

Наличие положительного или отрицательного сальдо свидетельствует об определенных диспропорциях платежного баланса. С известной долей условности их можно разбить на четыре группы: изменение цен; структурные диспропорции; изменение уровня дохода; автономные передвижения значительных масс капитала.

Изменение цен, ценовые диспропорции большей частью связаны с ростом инфляционных издержек, повышением стоимости факторов производства (рабочей силы, капитала, земли).

Отказ предпринимателей повышать заработную плату бастующим рабочим, например, обосновывается неизбежным увеличением стоимости рабочей силы, а соответственно и повышением цены отпускаемой продукции. Повышение издержек и снижение конкурентоспособности могут быть также вызваны истощением дешевых природных ископаемых и переходом к добыче сырья на новых менее эффективных месторождениях. Платежный баланс здесь сводится с дефицитом, так как цены на экспортируемые товары оказываются более высокими по сравнению с мировыми, и экспорт данного товара вынужденно сокращается.

Подобные проблемы часто возникают в развивающихся странах, специализирующихся на поставке на внешний рынок одного-двух сырьевых товаров. Неожиданное снижение цен на экспортируемое сырье может катастрофически повлиять на активную часть платежного баланса, практически полностью зависящую от продажи товара.

Нарушение равновесия, вызванное структурными диспропорциями в мировом производстве, может привести к снижению объема экспорта. Причина заключается в том, что структура промышленного производства оказывается несоответствующей потребностям мирового рынка. Это характерно для развивающихся стран, когда, например, конкуренция синтетических изделий заменяет производство натурального сырья, обрекая производящие это сырье страны на снижение экспортных доходов.

Примером из опыта стран с развитой рыночной экономикой может стать сохранение малоперспективных производств в угледобывающей и металлургической отраслях промышленности. Ликвидация таких производств требует крупномасштабных затрат.

Распространенным нарушением равновесия внешних платежей является изменение уровня дохода, разнонаправленность национальных приоритетов отдельных стран, когда руководство страны пытается одновременно решить внутренние (занятость и рост цен) и внешние (равновесие баланса) проблемы.

На практике странам регулярно приходится решать одновременно если не взаимозаключающие, то по крайней мере трудно совместимые задачи: увеличить занятость (для этого соответственно расширять производство) или урегулировать платежный баланс.

Традиционным способом увеличения занятости выступают понижение процентной ставки и увеличение финансовых вливаний в экономику. В свою очередь увеличение финансовых вливаний означает рост расходов, увеличение импорта.

Понижение процентной ставки приводит к оттоку капитала из страны. Оба мероприятия будут действовать в направлении увеличения дефицита платежного баланса.

Платежный баланс в ряде случаев «приносится в жертву» политике экономического роста и расширения занятости. Инфляционная программа, обеспечивающая рост производства и занятости, будет одновременно вести к увеличению диспропорций платежного баланса страны.

Если в стране наблюдается плавающий валютный курс, это неизбежно приведет к снижению курса национальной валюты; при фиксированном курсе потребуется привлечение значительных внешних дополнительных финансовых средств.

Менее часто бывает ситуация, связанная с отрицательным сальдо автономного передвижения капитала. Например, когда выплачиваются крупные военные репарации или производятся расходы на содержание военных баз за границей.

Традиционно все страны стремятся к обеспечению положительного сальдо, отражающему меркантилистский подход к оценке положительного сальдо как средства накопления ценностей и прежде всего золота.

По существу, положительное сальдо платежного баланса означает поставку за национальные пределы большего количества товара, чем получение, при этом взамен накапливаются денежные обязательства в иностранной валюте.

Нежелательность сохранения в течение длительного времени излишков в иностранной валюте (даже в такой относительно стабильной, как доллары) побудила ряд стран перейти к программе расходования избытка накопленных денежных средств.

Отрицательное сальдо (дефицит) платежного баланса уже по своему определению воспринимается негативно. Непосредственным следствием положения, когда страна «живет в кредит», становятся такие явления, как общая задолженность, отсутствие требуемого страховочного запаса иностранной валюты, падение курса национальной валюты, общее снижение жизненного уровня.

В большинстве случаев дефицит означает, что страна ввозит большее количество товаров и услуг, чем вывозит, расплачиваясь за это финансовыми обязательствами, подобно нерадивому хозяину, живущему в долг.

Как правило, национальные правительства, обнаружив дефицит, стремятся быстро ликвидировать его, используя все имеющиеся средства. Действительность показывает, что многие государства оказываются в состоянии активно развиваться, имея постоянный дефицит платежного баланса. Сейчас подобную политику проводит большинство развивающихся стран. Суть ее состоит в том, что компенсация торгового дефицита за счет привлечения долгосрочного капитала позволяет стране с ограниченными ресурсами решить проблему внутренних накоплений.

В последнее время регулирование платежных балансов утратило значение первоочередной задачи западных правительств. Этому способствовал ряд обстоятельств.

Во-первых, введение плавающих валютных курсов обеспечило «сглаживание» возникающих диспропорций в международных платежах. В условиях высокоинтернационализированной экономики руководители всех стран предпочитают владеть крупными суммами во всех ведущих валютах. Постепенно уходит в прошлое представление о том, что доллар является предпочтительной валютой по сравнению с другими платежными средствами.

Во-вторых, не менее значительное влияние оказало распространение монетаристской концепции платежного баланса, согласно которой государство может сознательно увеличивать краткосрочные обязательства с целью их дальнейшего использования в качестве денежных активов.

Таким образом, необходима комплексная оценка ситуации в каждом конкретном случае с целью выяснения причин изменения резервов и других денежных активов. Здесь очень важно учитывать все социально-политические параметры. Именно на основе такого анализа может быть окончательно определена система мер, направленных на ликвидацию, ограничение или сохранение дефицита платежного баланса в зависимости от решения альтернативных задач обеспечения экономического роста, увеличения занятости, борьбы с инфляцией и т.д. Важное значение для платежного баланса имеет правильное определение макроэкономических показателей, и их воздействие на платежный баланс, а также методы прямого государственного контроля.

Практически все макроэкономические показатели воздействуют на платежный баланс. Их можно разделить на две группы: показатели национального макроэкономического регулирования и внешнеэкономические показатели.

В первую группу показателей можно включить: национальный доход, уровень процентных ставок, величину и объем денежной эмиссии. Воздействие каждого из них зависит от конкретной ситуации и оценивается неоднозначно.

Рассмотрим их вкратце. Под национальным доходом понимается общая сумма полученной заработной платы, дивидендов, процентов и ренты, которые зарабатывают (получают) резиденты данной страны при производстве товаров и услуг.

Индивидуальная и общенациональная потребность во всех видах товаров и услуг зависит от уровня доходов резидентов данной страны. В случае повышения этих доходов можно ожидать роста потребления национальных товаров, сопровождающегося ростом потребления импортных товаров. Импорт, в свою очередь, отрицательно воздействует на платежный баланс, увеличивая потребность в иностранной валюте. Отсюда следует, что, осуществляя программу стимулирования роста национального дохода, следует ожидать роста отрицательного сальдо платежного баланса.

При замедлении и даже прекращении роста национального дохода платежный баланс страны улучшается.

Связь роста национального дохода с автоматическим увеличением импорта и ухудшением платежного баланса используется кейнсианцами для разработки положения о маргинальной предрасположенности к импорту при росте национального дохода.

Обычным правилом противодействия росту дефицита платежного баланса в связи с «перегревом» экономики и увеличением национального дохода является продажа национальным банком страны резервных запасов иностранной валюты.

Во-первых, в настоящее время усиливается синхронность развития национальных экономик отдельных стран. Во-вторых, увеличение отрицательного сальдо платежного баланса под воздействием роста национального дохода нейтрализуется под влиянием других макроэкономических показателей, на которые влияет политика Центрального банка.

Противоположное объяснение причин дефицита платежного баланса в условиях роста экономики следует из монетаристской теории, которая оценивает рост дохода с учетом обеспечения его денежными ресурсами. В соответствии с ее прогнозом увеличение дохода, не подкрепленное выпуском соответствующих финансовых средств (не обеспеченное увеличением денежной массы), приведет к тому, что потребности в деньгах будут удовлетворяться за счет приобретения иностранных платежных средств (заполняя соответствующую нишу в потребности в финансовых ресурсах).

Два внешне противоречивых объяснения могут быть совмещены, так как анализируются различные разделы платежного баланса. В первом случае исследуется движение товаров и услуг; во втором – автономные движения долгосрочного и краткосрочного капитала.

Величина процентных ставок определяет условия предоставления кредита. Если процентные ставки высоки, то условия предоставления кредита «жестки»; если процентные ставки низки, то они «свободны» («либеральны»).

Рост процентной ставки понимается как реальное увеличение процентных выплат по вкладываемым финансовым средствам, а не просто процентов в связи с инфляцией.

Повышение потребностей в долларах напоминает воздействие дополнительного экспорта, увеличивающего положительное сальдо платежного баланса. Возрастание процентных ставок делает американские акции и облигации более привлекательными на международном рынке и стимулирует их продажу, т. е. в итоге оказывает такое же воздействие, что и расширение экспорта.

Аналогично воздействие процентных ставок на платежный баланс через национальный доход. Так, увеличение процентных ставок, вызываемое обычно нехваткой долларов, уменьшает инвестиционную деятельность, сокращает производство, потребление товаров, а соответственно уменьшает и импорт. Платежный баланс улучшится.

Понижение процентных ставок влияет противоположным образом.

Мнение о положительном влиянии более высоких процентных ставок на баланс следует уточнить. Определяющим моментом является не столько уровень процентных ставок, сколько факторы, вызывающие его рост. Если рост процентных ставок следует непосредственно из более жесткой кредитной политики, то это утверждение верно. Однако в тех случаях, когда первопричиной служит рост инфляционных тенденций в экономике, положение окажется обратным.

Вывод о том, что повышение процентных ставок приводит к улучшению платежного баланса, должен быть скорректирован с учетом одного обстоятельства. Здесь рассматривались лишь краткосрочные тенденции. В долговременной перспективе увеличение процентных ставок постепенно приводит к некоторому «истощению» или уменьшению притока капитала. Более того, в дальнейшем в связи с необходимостью выплат сначала более высоких процентов, а затем и самих долгов следует ожидать ухудшения платежного баланса. Использование более высоких процентных ставок целесообразно только в краткосрочной перспективе.

Величина и объем денежной эмиссии. Еще одним важным показателем, определяющим уровень спроса и предложения на валютном рынке, выступает величина денежной эмиссии на внутреннем рынке. Увеличение эмиссии или кредитно-денежная политика непосредственно влияют на состояние платежного баланса. Когда Центральный банк расширяет кредитование национальных коммерческих банков за счет выделения дополнительных средств, то естественной реакцией коммерческих банков становится расширение их операций по ссудам для увеличения дохода. Расширение ссуд автоматически влечет за собой снижение процентной ставки. Дополнительное расходование взятых в кредит у банков средств означает рост цен и соответственно повышение импорта.

Рост объемов кредитования стимулирует владельцев денежных средств к более прибыльному вложению капиталов и прежде всего за границей. Национальный капитал устремляется за границу «в поисках» более высоких процентов, что также негативно воздействует на платежный баланс. (Позднее вполне возможен возврат денежных ссуд с процентами.) Сначала преобладает отрицательный эффект.

Либеральная кредитно-эмиссионная политика ведет к ухудшению платежного баланса как в связи с ростом импорта, так и с увеличением потока капитала за границу в связи со снижением процентных ставок внутри страны. Ограничительная денежная политика будет иметь противоположный эффект. Рисунок 2[3].

| Показатели | Либеральная денежная политика | Ограничительная денежная политика |

| Национальный доход | Возрастает | Снижается |

| Процентная ставка | Снижается | Возрастает |

| Цены | Повышаются | Снижаются |

| Платежный баланс | Ухудшается | Улучшается |

Важным показателем, от которого зависит воздействие инфляции на объем экспорта, выступает уровень эластичности спроса на экспортные товары данной страны. Чем ниже уровень эластичности спроса на данный товар в зависимости от цены, тем меньше воздействуют инфляционные тенденции на его сбыт, а соответственно и на снижение спроса в зависимости от инфляционного обесценения. Незначительным уровнем эластичности спроса в зависимости от цены отличается экспорт нефти и нефтепродуктов. Товары массового потребительского спроса, «стандартной» технологии отличаются высоким уровнем эластичности спроса: объемы продаж этих товаров резко меняются в зависимости от цен.

Воздействуя на те или иные показатели, власти оказываются в состоянии осуществить намеченные преобразования.

При этом следует иметь в виду, что в практическом плане эмиссионная и налоговая политика представляет собой сферы деятельности относительно разнородных ветвей власти, подчиняющихся разным структурам.

На практике перед правительством часто ставится противоречивая задача, связанная, например, со стабилизацией курса валюты при условии сохранения уровня национального дохода. Здесь требуется проведение ряда налоговых и эмиссионных мероприятий, которые помогли бы решить задачу. Рисунок 3[4]

| Показатели | Рост налогообложения | Рост денежной эмиссии |

| Национальный доход | Снижается | Увеличивается |

| Дефицит платежного баланса | Уменьшается | Увеличивается |

Механизм проведения конкретных экономических мер по регулированию требует тщательной проработки и координации программ не только по направлениям регулирования, но и по времени их выполнения.

Важным, хотя и негативно оцениваемым, способом ликвидации диспропорций платежного баланса может быть введение контроля внешнеэкономических связей и переход к прямому государственному регулированию. Введение такого контроля полностью устраняет действие рыночных факторов во внешнеэкономической деятельности.

Формы и методы контроля многочисленны и определяются решаемыми задачами. Прямой контроль может быть разделен на два вида- коммерческий и валютный. Коммерческий контроль включает тарифы, авансовые платежи и другие средства, ограничивающие внешнюю торговлю товарами и услугами. Контроль внешнеэкономических связей ограничивает прямые капиталовложения и другие источники капитала.

К ограничителям внешней торговли следует также отнести налоги, субсидии и количественные ограничения. Наиболее распространенными средствами внешнеторгового регулирования являются пошлины, экспортные и импортные количественные ограничения и связанная с ними система лицензирования.

Валютные ограничения в торговле услугами ничем не отличаются от внешнеторговых ограничений.

Контроль внешнеэкономических связей включает запрет конвертации, т. е. перевода национальной валюты в иностранную. Запрет конвертации используется и в развитых странах как временная мера по регулированию краткосрочных нарушений платежных балансов.

Валютный курс как макропоказатель положения страны в системе мирохозяйственных связей занимает особое место в числе показателей, используемых в качестве средства государственного регулирования платежного баланса. Причина заключается в том, что его повышение или понижение немедленно и непосредственно воздействует на экономическое положение страны. Изменяются ее внешнеэкономические показатели, валютные резервы, задолженность, динамика товарных и финансовых потоков.

Существует несколько вариантов установления курсовых соотношений между национальной и иностранной валютами:

· «плавающий» валютный курс–курс национальной валюты по отношению к иностранным свободно колеблется в зависимости от спроса и предложения;

· регулируемое, или «грязное плавание»–курс национальной валюты колеблется до тех пор, пока изменения не достигают определенного предела, после чего государство начинает использовать регулирующие рычаги;

· «ступенчатое плавание» – курсы валют колеблются, но в случае достижения определенных пределов при наступлении «фундаментальных или структурных изменений», когда обычные финансовые меры по регулированию оказываются недостаточными, страна получает право на девальвацию, т. е. разовое изменение курса;

· «совместное плавание», или принцип «валютной змеи»–курсы валют колеблются вокруг какого-либо официально установленного паритета, но при этом их колебания не оставляют определенные фиксированные пределы;

· фиксированный курс–национальная валюта жестко привязана к другой валюте или к другому паритету.

Общим для всех случаев является использование динамики изменения курсов (или соотношения своей и иностранной валюты) для корректировки платежного баланса. Эти изменения могут быть разовыми или регулярными и принять форму девальвации (если стоимость национальной валюты постоянно падает) или ревальвации (при чрезмерном повышении курса национальной валюты).

Девальвация валюты, т. е. понижение ее цены по отношению к другим валютам, позволяет производителю за то же количество иностранной валюты получить большее количество национальной валюты. Для получения прежней цены в национальной валюте и покрытия собственных издержек производства владелец может продать свой товар на иностранном рынке по более дешевой цене. В результате девальвации национальные товары на иностранных рынках становятся дешевле, и облегчается их экспорт. При этом уменьшается количество иностранной валюты, выручаемой за единицу проданного товара. Вместе с тем импортные товары становятся дороже и количество национальной валюты, необходимой для приобретения единицы этого товара, увеличивается.

Регулируемое, или «грязное плавание», «ступенчатое плавание», «совместное плавание», или принцип «валютной змеи» – все формы валютного регулирования представляют собой модифицированные варианты двух основных подходов к регулированию курсовых соотношений: «плавающего» валютного курса, свободно колеблющегося в зависимости от спроса и предложения, и жестко фиксированного курса. Отдельные элементы этих двух курсов объединяются между собой в различных комбинациях.

Особенность свободно колеблющегося валютного курса заключается в том, что его колебания рассматриваются если не в качестве единственного, то по крайней мере важнейшего средства, обеспечивающего регулирование платежного баланса страны. Объясняется это механизмом корректировки: более легкий способ выравнивания баланса – изменение цены валюты, определяющей соотношение между ценами, по сравнению, например, с перестройкой всего внутреннего механизма хозяйственных связей (налогообложения, эмиссионной деятельности и т. д.). Колебания цены валюты, происходящие параллельно платежному дисбалансу, дают возможность менее «болезненно», без привлечения внешних источников финансирования, осуществлять корректировку. Сторонники использования «плавающего» валютного курса подчеркивают его способность автоматически регулировать величину экспорта и импорта.

К преимуществам «плавающего» валютного курса относится возможность правительства проводить относительно независимую национальную экономическую политику (прежде всего направленную на обеспечение большей занятости и увеличение темпов экономического роста). Сторонники «плавающего» валютного курса подчеркивают влияние в современных условиях на валютный курс настолько большого количества факторов, что их не могут спрогнозировать ни правительство, ни Центральный банк, ни какие-либо другие официальные органы. Именно «плавающий» валютный курс наиболее реально отображает эти воздействия и обеспечивает эффективную реакцию на них, свидетельствуя о действительной стоимости национальной валюты на мировом рынке. Такой подход объясняет, почему в большинстве стран полностью свободное «плавание» использовалось лишь в течение коротких периодов времени для определения реальной цены национальной валюты.

В то же время «плавающий» курс имеет недостаток. Значительные краткосрочные его колебания могут дестабилизировать внешнеторговые сделки и привести к убыткам в связи с невозможностью выполнения ранее заключенных контрактов.

Следует заметить, что фиксированный курс позволяет прогнозировать предпринимательскую деятельность, регулировать уровень прибыльности будущих инвестиционных программ. Практически все предприниматели и банкиры выступают за фиксированный курс национальной валюты.

Он особенно важен для отраслей, ориентированных на значительный объем импортных поставок (высокотехнологичные отрасли) с высокой долей экспорта в общем объеме производства. Фиксированный курс эффективен для организаций, осуществляющих длительные и стабильные связи. Он особенно выгоден для сохранения и поддержания политического «лица» руководства и свидетельствует о прочности и надежности экономической политики правительства. Наиболее часто встречающиеся аргументы в пользу фиксированного курса заключаются в возможности более точного прогнозирования будущих поступлений от внешнеэкономической деятельности, осуществления длительных контрактных соглашений, коммерческих сделок и т. д.

В то же время введение фиксированного валютного курса ставит перед национальным правительством ряд проблем. Важнейшая из них – поддержание «внешнего равновесия», т. е. балансирование внешних расчетов с целью поддержания валютного курса на постоянном уровне.

Являясь свидетельством стабильности и прочности экономической и политической системы страны, фиксированный курс может существовать лишь в условиях стабильной макроэкономической политики правительства. Тем не менее, фиксированный курс требует, кроме того, наличия крупных запасов «резервной» валюты, которая может быть использована для ликвидации возникающих дисбалансов. Обычно это означает создание национальных или межнациональных банковских объединений типа Европейского банка. Особенно большие требования фиксированный валютный курс предъявляет к странам, валюта которых играет ключевую роль в международных расчетах.

Фиксированный же курс по-разному воздействует на спад национальной экономики в зависимости от причин и характера этого спада. В тех случаях, когда основной причиной спада выступают внутриэкономические проблемы страны, сохранение стабильного курса позволяет за счет использования валютных резервов преодолеть спад, смягчив его последствия.

Когда причиной дисбаланса, становится изменение обстановки на мировом рынке, например сокращение потребления товаров, изменение структуры мирового спроса и т. д., то фиксированный курс может оказаться менее эффективным, так как не происходит автоматического изменения цены товара. Развивающиеся страны, экспортные доходы которых зависят от поставок одного-двух сырьевых товаров, вынуждены ориентироваться на создание специальных экспортных фондов, буферных запасов, чтобы сохранить объем

Выбор между «плавающим» и фиксированным валютным курсами, таким образом, зависит от соотношения политических и экономических приоритетов правительства, его готовности поступиться частью суверенных прав.

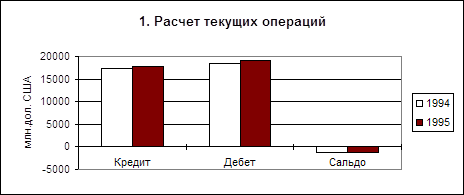

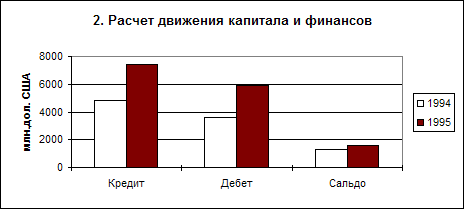

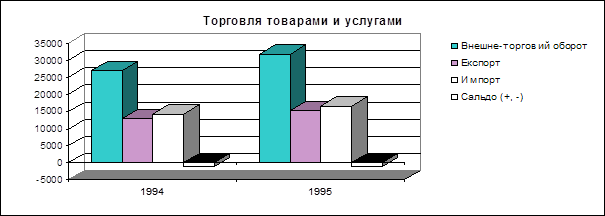

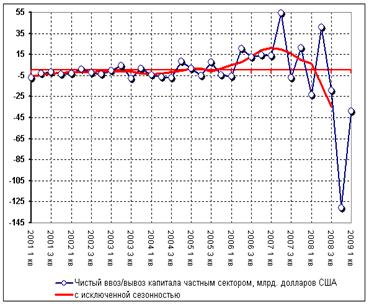

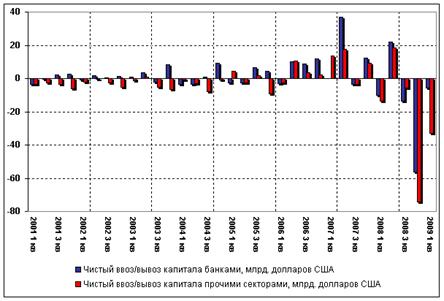

ГЛАВА 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ПЛАТЕЖНОГО БАЛАНСА

Похожие работы

... активным и пассивным платежным балансом. VI. Платежный баланс Украины. Платежный баланс СССР являлся секретным документом и не опубликовывался. Делались лишь неофициальные оценки. Платежный баланс Украины впервые был составлен за 1992 г. по методологии МВФ и опубликован. Основным источником валютных поступлений Украины является экспорт товаров. Его состояние влияет на размер импорта ...

... ухудшить торговый баланс). Однако, в конечном счете, особенно в долгосрочном плане, изменения валютного курса обеспечивают стабилизирующее изменение торгового баланса. 4. Регулирование платежного баланса Платежный баланс издавна является одним из объектов государственного регулирования. Это обусловлено следующими причинами. Во-первых, платежным балансам присуща неуравновешенность, т.е. ...

... . С другой стороны, более чем одна треть импорта покрывается за счет привлеченных новых кредитов. В 1992 г. весь централизованный импорт осуществлялся за счет внешних заимствований. Особенность платежного баланса России заключается также в большой величине статьи “Пропуски и ошибки”. В 1992 г. она равнялась 8,8 млрд. долл. Это составляет около 1/5 экспорта товаров и услуг. В ...

... в СДР); • изменения обязательств официальных валютных органов перед иностранными официальными учреждениями, включая международные организации по распределению СДР. По классификации МВФ сальдо платежного баланса (за концепцией официальных расчетов) выступает как итог по группам А + В + С + D + E + F + G, классифицируются как основные статьи, оно уравновешивается итоговой суммой операций по группе ...

0 комментариев