Навигация

Проблемы сбалансированности платежного баланса

153359

знаков

5

таблиц

0

изображений

3.1 Проблемы сбалансированности платежного баланса

В зависимости от развития экономической и финансовой ситуации в стране и мировой экономики все правительства на том или ином этапе проводят макроэкономическое регулирование путем использования имеющихся в их распоряжении инструментов денежно – кредитной, налогово – бюджетной и валютной политики. Целями регулирования являются обеспечение внешней и внутренней сбалансированности в экономике и пути их достижений.

Политика регулирования расходов предусматривает управлением спросом по средствам маневрирования инструментами денежно – кредитной и налогово – бюджетной политики. Жесткая денежно – кредитная политика проводится сжатием денежной массы в реальном выражении и повышением процентных ставок, мягкая – осуществляется увеличением денежной массы и снижением процентных ставок. Рестрикционная налогово- бюджетная политика означает сокращение государственных расходов и рост налогов. Она приводит к падению внутреннего производства и импорта. Экспансионная налогово – бюджетная политика основывается на сокращении налогов и повышении государственных расходов. Проведение этой политики вызывает рост внутреннего производства и расширение импорта.

Экономическая политика переключения расходов осуществляется управлением спроса по - средствам маневрирования обменным курсом национальной валюты. Она позволяет для достижения макроэкономического равновесия переключать расходы между иностранными и национальными товарами.

Маневрирование обменным курсом предполагает проведение целенаправленной девальвации или ревальвации.

При девальвации национальной валюты расходы переключаются с импортных товаров на национальные. Импортные товары удорожаются, экспортные удешевляются, что увеличивает конкурентоспособность экспортных товаров; стимулируется хозяйственная активность внутри страны, возрастает объем производства и занятость. В результате повышается положительное сальдо торгового баланса, являющего основной частью платежного баланса. Таким образом, девальвация валюты перемещает ресурсы в сторону производителей экспортных товаров, что ведет к увеличению национального дохода. Спрос переориентируется на товары, производимые внутри страны.

Политика ревальвации обменного курса валюты переключает расходы с национальных на иностранные товары, это приводит к сокращению национального производства и экспорта. Ревальвация используется для ликвидации положительного сальдо платежного баланса, которое становится нежелательным при частом повторении.

Для осуществления этих целей, необходимо сохранить режим свободно плавающего обменного курса тенге, который обуславливает колебания курса в зависимости от спроса и предложения. Это будет способствовать развитию ценовой конкурентоспособности казахстанских товаров на внешних рынках. Вмешательство Национального банка в формирование курса национальной валюты должно быть минимальным. Присутствие его на внутреннем валютном рынке вызывается только необходимостью предотвращения спекулятивных скачков обменного курса тенге.

Основой целью денежно – кредитного регулирования должно быть удержание среднегодовой инфляции в 2004 – 2005 гг. в пределах 4 -6% и снижение ее к 2005 г. до 3-5%.

Достижение равновесия платежного баланса связано с его финансированием. Существуют три метода финансирования: привлечение иностранных инвестиций; заимствование из общественного сектора экономики и использование золотовалютных резервов страны. Поэтому изменение сальдо платежного баланса эквивалентно изменению золотовалютных резервов страны.

В аспекте национальной экономики резервные активы являются признаваемыми в международном масштабе финансовыми инструментами, находящимися в распоряжении органов денежно – кредитного регулирования, определяющими способность страны справляться с неравновесным состоянием платежного баланса, постоянно возникающем в результате автономно совершаемых внешне экономических операций. Уровень этих резервов показывает степень обеспеченности международных экономических расчетов страны необходимыми платежными средствами, которые тем или иным образом могут быть применены для погашения долговых обязательств по отношению как к правительственным органам, так и к частным коммерческим и финансовым структурам других стран.

Чрезмерное снижение уровня золотовалютных активов, вызываемое длительным дефицитом платежного баланса, чревато опасностью того, что страна не сможет удовлетворять свои жизненно важные потребности за счет импорта или окажется не в состоянии обслуживать внешние долговые обязательства. Непомерное увеличение резервов при устойчивом превышении внешних поступлений над платежами содействуют увеличению национальной денежной массы, следовательно, стимулирует инфляцию, а также приводит к неоправданному переливу ресурсов из производственной сферы в денежную.

Если возникает представление о понижении величины резервов ниже критического уровня, то власти оказываются вынужденными либо предпринимать меры к понижению валютного курса либо осуществлять действия, направленные на сжатие внутреннего совокупного спроса посредством ограниченной финансовой и кредитно – денежной политики. Стандартная реакция чрезмерного разбухания резервов – повышение курса национальной валюты или расширение внутреннего потребления.

Внешние резервные активы государства являются, в конечном счете, последней стадией финансирования дефицита платежного баланса, уравновешивание его практически осуществляется через механизм валютных интервенций на валютном рынке, имеющих непосредственной целью ограничение колебаний валютного курса тенге.

Валютная политика Казахстана направлена на обеспечение стабильности его национальной валюты на мировом финансовом рынке. Формирование и использование золотовалютных резервов – одно из ключевых задач валютной политики государства. Объем и структура международной ликвидности определяют степень обеспеченности международных обязательств страны необходимыми платежными средствами.

Эффективное использование золотовалютных активов требует поддержания чрезвычайно высокой степени ликвидности валютных резервов, диверсификация валютного портфеля. Оптимизации структуры активов, что должно оказать максимально возможное содействие внешнеэкономической деятельности и обеспечить эффективное регулирование валютного курса национальной денежной единицы.

Сформированные с помощью валютных кредитов МВФ резервные активы составляют основу официальных авуаров международной ликвидности и представляют собой требования НБ РК и Казначейства Казахстана к зарубежным странам в форме остатков валютных средств на корреспондентских текущих счетах в иностранных банках, краткосрочных банковских депозитов, казначейских векселей, краткосрочных и долгосрочных правительственных ценных бумаг.

Привлечением иностранного капитала к выполнению программ STF и Stand-by началось с покупок валютных средств у МВФ и получение займов на льготных условиях. Согласно договоренности покупка валюты обеспечивалась под соответствующую сумму национальных денег и позволяло Казахстану сформировать официальные золотовалютные авуары. Эти резервы и стали материальной основой для поступления кредитных ресурсов. Льготных займов от банков стран кредиторов, международных финансовых организаций и из других источников финансирования.

Резервные активы, отраженные в платежном балансе республике показывает состояния изменения золотовалютных авуаров в результате оттока внутренних накоплений и притока в страну иностранного капитала. Золотовалютные резервы, из которых правительство привлекает средства для покрытия дефицита платежного баланса, являются одним из основных источников обеспечения внешнеэкономического равновесия. Резервные активы вместе с займами МВФ и операциями по исключительному финансированию выступают в роли альтернативных средств ликвидности для выравнивания международных расчетов Казахстана.

Существенное увеличение золотовалютных активов и поступление в экономику страны значительной массы иностранной валюты могло бы, во –первых, резко повысить инфляцию, во – вторых, привести к обвальному падению курса национальной денежной единицы. Без стерилизации избыточной ликвидности невозможно стабилизировать денежную базу и противодействовать развитию инфляционных процессов. Метод стерилизации используется для отделения внутренней денежно – кредитной политики от механизма валютной интервенции на внешних валютных рынках. Стерилизация позволяет изолировать и исключить влияние операций на валютном рынке от денежно – кредитных мероприятий внутри страны.

Для платежного баланса Казахстана абсолютно определяющее значение имеет внешняя торговля, ибо активное торговое сальдо фактически является единственным источником валютных средств, поступающих на валютный рынок. Все остальные виды внешнеэкономической деятельности в целом показывают отрицательный результат. Как видно по каналам, охватывающим международные услуги, движение капиталов, доходов, из страны систематически уходит значительное количество валюты.

В 2000 – 2002 гг. эта специфика проявилась особенно ярко: внешнеторговый актив оказался настолько значительным, что в отличии от всех прошлых лет его величина перекрыла суммарные пассивные итоги по другим разделам, обусловив формирование общего положительного сальдо платежного баланса.

Переход в апреле 1999 г. к режиму свободно - плавающего обменного курса и последовавшая за ним значительная номинальная девальвация тенге способствует повышению конкурентоспособных производителей и улучшению экономической ситуации в стране. Основным фактором, обусловившим возобновление положительных тенденций в экономике Казахстана, стал рост мировых цен по всем группам экспортных сырьевых товаров станы.

Нивелируя воздействия обменного курса а конкурентоспособность казахстанских экспортеров, проводимая курсовая политика оказывает сдерживающее влияние на сопровождающие экономический рост увеличение спроса на импорт и способствует развитию внутреннего производства готовой продукции. Относительное удорожание импортируемых товаров привело к переключению спроса на более дешевые потребительские товары и товары с низкой добавленной стоимостью. По сравнению с потребительским импортом опережающими темпами растут объемы ввоза инвестиционных товаров, сырья и товаров промежуточного промышленного потребления.

Стимулирование экспортных отраслей со стороны цены и спроса в сочетании с накопленным эффектом реального удешевления тенге вызывает позитивное влияние на реальный сектор экономики республики. Прирост физических объемов производимой продукции зарегистрирован не только в нефтегазодобывающих отраслях, но и в обрабатывающей промышленности, включая производство готовых изделий.

Экономика Казахстана в 2002 г. развивалась на фоне снижения темпов экономического роста в крупнейших регионах мира. Экономический рост в США составил 1,4%[11], в странах Еврозоны – 1,8%, в Японии произошло снижение на 0,3%. Не смотря на неблагоприятные тенденции развития глобальной экономике, высокий экономический рост, произошедший в 2000 – 2001гг.; наблюдается и в 2002г. Реальный рос ВВП в 2002 г. равен 9,5%. Среднегодовая инфляция в 2002г. исполнена в сумме 5,9% против 8,4% в 2001г.

Ставка рефинансирование снизилась до самого низкого уровня – до 7,5% и является одной из самых низких среди стран СНГ. Чистые международные ликвидные резервы достигли 3,1 млрд. долл., что обеспечивает покрытие более 3,5 мес. Импорта товаров и услуг.

Один из факторов, способствовавший продолжению положительных тенденций в экономики Казахстана – относительно благоприятная конъюнктура цен на углеводородное сырьё. Во многом стабильности макроэкономической ситуаций способствовали и проводимая позитивная денежно- кредитная и валютная политика. В области политики обменного курса не допускалось переоценка курса тенге. Это благоприятно сказывается на сохранении ценовой конкурентоспособности Казахстанских товаров на внешних рынках, и тем самым, оживлении импортозамещающих отраслях, а так же в отраслях, ориентированных на экспорт.

Умеренные темпы инфляции и устойчивая динамика обменного курса тенге отражается на сохранении конкурентоспособности экспортируемых товаров и товаров, производимых для внутреннего рынка, что оказало сдерживающее влияние на увеличение спроса на импорт.

Увеличение экспорта энергетических товаров обусловило изменение товарной структуры экспорта. Доля минеральных продуктов в совокупном экспорте составила 61%.

Объемы экспорта в 2002 г. равны 10,1 млрд. долл.; а импорта – 7,6 млрд. долл.. Положительное сальдо торгового баланса – чистый экспорт товаров достиг 2,4 млрд. долл.; в 1,8 раза превысил показатель 2001 г. и практически стал равным результату 2000 г.; который характеризовался наиболее благоприятным для экспорта ценовой конъюнктурой.

Основной составляющей импорта был ввоз товаров промежуточного промышленного потребления и инвестиционных товаров. Наиболее существенный прирост физических объемов импорта произошел за счет изделий из четных металлов и металлоконструкций. Снижение стоимости заимствования на международных рынках капитала и повышение кредитного рейтинга страны стимулировали привлечение нового финансирования со стороны казахстанских резидентов.

В 2001 году тенденция масштабного привлечения долгового капитала была характерна и для 2002 г.

Не смотря на значительные колебания в конъюнктуре цен на сырьевые товары, на протяжении последних трех лет сохранялся стабильно высокий приток прямых инвестиций. Это было обусловлено прежде всего, инвестициями в нефтегазовую отрасль, где размеры вложений определяются в основном реализацией стратегическими инвесторами долгосрочных инвестиционных проектов.

Стабильно высокий приток иностранных инвестиций в Казахстан был обусловлен реализацией крупных инвестиционных проектов по разработке месторождений Тенгиз, Кашаган, Карашаганак и Кумколь.

Значительный приток внешних финансовых ресурсов, основной составляющей которого был стабильно высокий приток прямых иностранных инвестиций, с избытком финансировал дефицит по счету текущих операций и обеспечил дальнейший прирост международных резервов Национального банка. Положительное сальдо по операциям платежного баланса составило за 2002 г. более 535 млн. долл.

На изменение объема валовых золотовалютных резервов повлияли увеличение активов в свободно – конвертируемой валюте и рост активов в драгоценных металлах. На возрастание золотовалютных активов оказали воздействие как внутренние, так и внешние факторы. Валютный рынок Казахстана находился под влиянием значительного предложения иностранной валюты, которое поддерживалось поступлением валютной выручки экспортеров. Стабильная ситуация на внутреннем валютном рынке была достигнута за счет активных действий по денежному регулированию.

Одним из факторов роста валютной части активов стали покупки валюты на внутреннем валютном рынке. Нетто – покупка иностранной валюты на казахстанской фондовой бирже за 2001 г. составила 104,8 млн. долл. 2002 г. – 470, млн долл., а на межбанковском валютном рынке соответственно 218,4 млн долл. и 403,8 млн долл.

Другой причиной роста валовых валютных активов было поступление иностранной валюты в пользу Министерства финансов в сумме 832,5 млн долл. в 2001 г. и 637,9 млн долл. в 2002 г. При этом наиболее значительные суммы поступили в виде оплаты налогов от компании «Тенгизшевройл» (497,7 млн долл.), за аренду космодрома «Байконур» (115 млн долл.), от приватизации компании «Казахмыс» (80,7 млн долл.), платежи ННК «Казахойл» (55,2 млн долл.) и от продажи государственного пакета акций ОАО «Народный банк Казахстана» (37 млн долл.).

В то же время были осуществлены выплаты по поручению правительства по внешнему долгу правительства на сумму 751,0 млн долл., из которых наиболее значительное было погашение им основного долга и процентов по еврооблигациям, размещенным на внешних рынках капитала, на сумму 364,7 млн долл. Кроме того были проконвертированы тенговые поступления в Национальный фонд на 369,8 млн долл.

Рост мировых цен на золото на 23,5% также способствовал увеличению золотовалютных активов. В портфеле резервных активов происходит постепенное движение в сторону повышения степени ликвидности золотовалютных авуаров. Уменьшается в абсолютном относительном выражении доля активов, которая действительно является наиболее труднореализуемой на современном финансовом рынке. В структуре портфеля золотовалютных резервов в 2000-2002 гг. произошли значительный рост доли валютного компонента с 62,4 до 76,1% и одновременно снижение доли золота с 26,2 до 23,9%.

Стратегия использования золотовалютных активов нацелена на сохранение высокой ликвидности и повышение доходности производимых операций. Повышение опыта и квалификации специалистов банковского менеджмента, а также подключение системы Reuter и SWIFT позволили осуществлять на мировом финансовом рынке сложные операции, принятые в международной практике; стало возможным более эффективное использование золотовалютных активов с одновременным повышением уровня доходности от их размещения, проведения планомерной диверсификации портфеля валютных активов. Основными целями управления по использованию международными резервами явились активное инвестирование долларов США и Евро в низкорискованные и высоколиквидные инструменты путем покупки – продажи государственных ценных бумаг развитых стран и ценных бумаг международных финансовых организаций, покупки и продажи иностранной валюты на внутреннем рынке, осуществление депозитных сделок с долларами США, проведение операций СВОП, обратного РЕПО с Федеральным резервным банком США. Вывоз физического золота на внешний рынок и размещение его на депозиты с большим сроком и низким кредитным риском, осуществление арбитражных операций с золотом, развития внутреннего рынка золота.

Значительную роль в сделках с валютными резервными активами играют операции обратного РЕПО с Федеральным резервным банком США. РЕПО как инструмент рынка краткосрочных капиталов широко используется Казахстаном для приобретения государственных ценных бумаг США с одновременным заключением договора на их продажу. Инвестиционные качества РЕПО достаточно привлекательны, что подтверждается следующими обстоятельствами: РЕПО является краткосрочным инструментом, он в большинстве случаев обладает низкой степенью риска, может использоваться для достижения широкого круга целей. Доходность его зависит от разницы цен продажи и обратной покупки ценных бумаг. Цена обратного выкупа может быть суммой первоначальной цены продажи и некоторого процента, который выплачивается заемщиком средств.

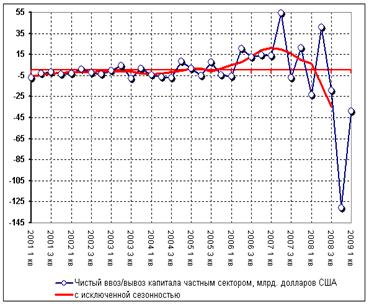

Для Казахстана характерна низкая привлекательность вложений в активы, номинированные в национальной валюте, по сравнению с инвестициями в иностранные активы. Следствием этого является значительный отток капитала из страны. Возможности административного противодействия учетке капитала ограничены принятыми Казахстаном обязательствами по обеспечению конвертируемости тенге по текущим операциям в соответствие со статьей VIII Устава МВФ. На увеличение дефицита текущего счета платежного баланса влияют превышение текущих и инвестиционных расходов государственного бюджета над его доходами от фискальной деятельности вследствие расширения финансирования из бюджетных источников импорта, обслуживания официальных займов и гарантированных кредитов. Необходимо всемирное снижение дефицита факторных услуг, поскольку с ростом его увеличивается часть стоимости ВВП, переводимого нерезидентами в счет обслуживания обязательств. Для платежного баланса Казахстана абсолютно определяющее значение имеет внешняя торговля, т. к. активное торговое сальдо фактически является единственным источником валютных средств, поступающих на валютный рынок. Все остальные виды внешнеэкономической деятельности в целом показывают отрицательный результат (баланс международных услуг, баланс доходов и баланс движения капиталов).

Инвестиционная привлекательность Казахстана обусловлена не большей доходностью на вложенный капитал, а наличием уникальных сырьевых ресурсов и степенью доверия международных организаций, прежде всего МВФ к ходу экономических реформ. Стабильный приток иностранного капитала в достаточной мере обеспечивает финансирование текущих расходов и позволяет удержать международные золотовалютные активы на уровне, достаточном для обеспечения трехмесячного импорта товаров и услуг.

Под укреплением платежного баланса обычно подразумевают улучшение сальдо текущего счета и рост международных ликвидных активов. Стабильный приток внешних ресурсов может быть обеспечен только при надежном доступе Казахстана к мировым рынкам ссудного капитала, который предполагает обеспечение устойчивой платежеспособности страны. Привлечение внешних ресурсов приносят пользу при условии, что оно компенсируя недостаток внутренних сбережений позволяет финансировать производственные инвестиции и поддерживать уровень внутреннего потребления. Опережающий импорт темпы прироста экспортных поставов, обеспечивают достижение высоких показателей профицита торгового баланса и чистого дохода от текущих операций. Рост государственных доходов и стабильный приток прямых инвестиций обуславливают достаточность собственных ресурсов для поддерживания сбалансированного обменного курса и обеспечения устойчивости платежного баланса. Все это приводит к увеличению международных резервных активов в иностранной валюте.

Похожие работы

... активным и пассивным платежным балансом. VI. Платежный баланс Украины. Платежный баланс СССР являлся секретным документом и не опубликовывался. Делались лишь неофициальные оценки. Платежный баланс Украины впервые был составлен за 1992 г. по методологии МВФ и опубликован. Основным источником валютных поступлений Украины является экспорт товаров. Его состояние влияет на размер импорта ...

... ухудшить торговый баланс). Однако, в конечном счете, особенно в долгосрочном плане, изменения валютного курса обеспечивают стабилизирующее изменение торгового баланса. 4. Регулирование платежного баланса Платежный баланс издавна является одним из объектов государственного регулирования. Это обусловлено следующими причинами. Во-первых, платежным балансам присуща неуравновешенность, т.е. ...

... . С другой стороны, более чем одна треть импорта покрывается за счет привлеченных новых кредитов. В 1992 г. весь централизованный импорт осуществлялся за счет внешних заимствований. Особенность платежного баланса России заключается также в большой величине статьи “Пропуски и ошибки”. В 1992 г. она равнялась 8,8 млрд. долл. Это составляет около 1/5 экспорта товаров и услуг. В ...

... в СДР); • изменения обязательств официальных валютных органов перед иностранными официальными учреждениями, включая международные организации по распределению СДР. По классификации МВФ сальдо платежного баланса (за концепцией официальных расчетов) выступает как итог по группам А + В + С + D + E + F + G, классифицируются как основные статьи, оно уравновешивается итоговой суммой операций по группе ...

0 комментариев