Методика проведения анализа трудовых ресурсов предприятия

Оценка персонала (система планомерной и формализованной оценки персонала по определенным критериям)

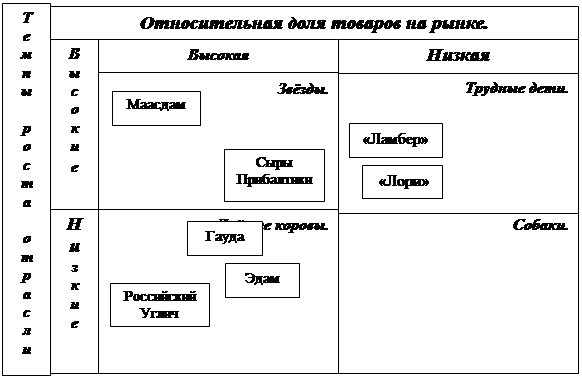

Анализ трудовых ресурсов ООО «Стародубский сыр»

Анализ трудовых ресурсов и производительности труда

Подготовка руководящих кадров, управление продвижением по службе: разработка программ, направленных на развитие способностей руководства

Не уделяется внимания разработке форм и методов нематериального стимулирования персонала. Этот фактор в издержках предприятия вообще не учитывается

Оценка эффективности предложенных мероприятий

Навигация

Оценка эффективности предложенных мероприятий

Повышение эффективности использования трудовых ресурсов ООО "Стародубский сыр"

130319

знаков

27

таблиц

0

изображений

3.2 Оценка эффективности предложенных мероприятий

Резервом управления трудовой эффективности является увеличение заинтересованности персонала в повышении результативности функционирования предприятия для извлечения максимальной прибыли в периоды значительного увеличения емкости рынка. Для достижения нужного эффекта необходимо изменить сложившуюся систему мотивации персонала путем развития имеющихся и внедрения новых форм материального стимулирования на основе административных, экономических и социально-психологических методов управления.

Для увеличения заинтересованности персонала в результативности функционирования предприятия необходимо развивать следующие стороны мотивационного воздействия и соответствующие им стимулирующие формы:

1. Развитие культуры предприятия как системы значимых для всего персонала корпоративных представлений, ценностных ориентации и норм, которые обеспечат понимание и признание целей предприятия, ориентация на перспективу, согласование взаимных интересов между работниками предприятия. Понятно, что активизация работ в этом направлении предполагает выделение соответствующих материальных средств.

2. Система участия работников в распределении общего хозяйственного результата в капитале предприятия, что содействует развитию партнерства и сотрудничества. Установка на кооперативность в поведении, ориентации на соотнесение затрат и результатов, готовность к риску позволит повысить ответственность работающих и администрации за результаты своего труда.

3. Обслуживание персонала (формы социальных льгот, услуг и преимуществ для работников). Управленческие средства-стимулы: мероприятия по повышению безопасности труда, охране здоровья, созданию условий для отдыха , занятий спортом, забота о работниках, нуждающихся в помощи. Все эти меры также закладываются в бюджет затрат на персонал. Достигаемые цели: социальная защищенность и интеграция с предприятием, повышение трудовой активности и, как следствие, - рост производительности труда.

4. Привлечение персонала к принятию решений (согласование с работником определенных решений, принимаемых на рабочем месте, в рабочей группе). Достигаемые цели: участие в принятие решений, вовлечение в дела предприятия, в результате чего возрастает уровень социальной ответственности и социального контроля служащих на основе социально-психологических стимулов поддержания производительности труда.

5. Организация рабочего места (оснащение рабочих мест техническими, эргономическими и организационными вспомогательными средствами с учётом потребности работников). Достигаемые цели: удовлетворенность состоянием рабочего места, удовольствие от процесса работы и более качественное выполнение задания.

6. Информирование работников (доведение до работников необходимых сведений о делах предприятия). Достигаемые цели: информированность о делах предприятия, мышление и деятельность с позиции интересов предприятия.

7. Оценка персонала (система планомерной и формализованной оценки персонала по определенным критериям). Достигаемые цели: положительное влияние на организационное поведение, ответственность за качество и результаты труда.

Невозможно определенно выделить и совершенствовать только материальные формы и методы стимулирования в деятельности реального предприятия. Эффект в виде повышения трудовой отдачи наблюдается при комплексном использовании материальных и нематериальных методов. Все нематериальные методы на самом деле обходятся предприятию во вполне определенные и немалые суммы затрат и являются по сути нематериальными методами стимулирования для отдельного работника, но имеют материальную и финансовую обеспеченность в виде экономических затрат для предприятия.

Анализ возможных форм организации системы оплаты труда на предприятии по предложенной технологии, исходя из цели изменения текущей экономической ситуации позволяет предположить, что существующую систему управления персоналом важно совершенствовать в части участия работников в прибыли организации и внедрения принципа управления по целям, на основании достижения которых будет оцениваться эффективность труда каждого работника.

Поэтому, совершенствование экономических методов стимулирования персонала ООО «Стародубский сыр» должно основываться на установлении зависимости между оплатой труда и уровнем доходов предприятия, а так же эффективностью труда самого работника.

В результате анализа, бесед с работниками, наблюдением за их деятельностью выявлено, что существующая на предприятии система премирования не ставит размер оплаты труда в зависимость от непосредственной результативности работы персонала, ориентируясь на производственные планы подразделений. Она призвана и способна обеспечить только предотвращение нарушений трудовой дисциплины.

Для более эффективного воздействия материальных стимулов на персонал необходимо ввести более дифференцированную систему надбавок к основному фонду оплаты труда для всех работников. Причем те компоненты, которые оказывают существенное влияние на повышение производительности труда в существующей системе, необходимо использовать во вновь создаваемой системе стимулирования.

Для внедрения системы участия работников в прибыли предприятия можно предложить основанное на системе Ракера исчисление премиального фонда, как процента от прироста выручки предприятия в анализируемом периоде. Процент, направляемый на формирование премиального фонда, должен определяться исходя из удельного веса затрат на оплату труда в стоимости продукции предприятия за последние годы. Проведенный нами расчет показателя представлен в табл. 23.

Проведенный анализ форм и схем оплаты труда на предприятии показывает, что доля затрат на оплату труда в стоимости продукции довольно мала, что обусловлено высокой степенью автоматизации производства. То есть, при использовании в качестве источника для формирования премиального фонда ставки в 0,5-0,7% от выручки стимулирующее воздействие системы будет крайне низким.

Таблица 23 - Расчет параметров системы участия работников в прибыли ООО «Стародубский сыр»

| Показатель | 2008 год | 2009 год | Отклонение |

| Общий объем продаж (выручка нетто), тыс. руб. | 43547 | 39561 | -3986 |

| Затраты на оплату труда, тыс. руб. | 7301 | 8876 | 1575 |

| Доля затрат на оплату труда, в стоимости продукции, % | 0,1677 | 0,2244 | 0,0567 |

В то же время у предприятия наблюдается тенденция к росту удельного веса затрат на оплату труда, что связано с развитием системы премирования на предприятии в 2009 году. Поэтому для формирования фонда участия работников в прибылях предприятия предлагается установить норматив отчислений в 30% от прироста валовой прибыли, что по данным рентабельности деятельности ООО «Стародубский сыр» за 2008-2009 гг. составит 4,68% от выручки. Данный показатель позволяет учесть влияние на результаты деятельности предприятия, увеличение производительности труда, увеличение количества отработанного сотрудниками времени.

Таким образом, общий процент прироста прибыли, направляемый на формирование премиального фонда оплаты труда персонала, по проекту составит 9,37% от суммы прироста выручки предприятия. При внедрении предложенной системы следует ориентироваться на разработанные в менеджменте методы и условия применения систем участия работников в прибыли. Дополнительными социально-экономическими выплатами и гарантиями в настоящий момент на ООО «Стародубский сыр» могут стать: оплаченные праздничные дни; оплаченное время на обед; медицинское страхование на предприятии; дополнительное пенсионное страхование на предприятии; страхование от несчастных случаев; предоставление бесплатных стоянок для автомобилей; помощь в повышении образования, профподготовке и переподготовке. Объединяя все предложенные и уже существующие на предприятии экономические меры стимулирования, мы можем привести следующий перечень форм получения экономического дохода работниками, призванных стимулировать их трудовую деятельность:

1. Заработная плата (основная заработная плата и дополнительная: премии и надбавки).

2. Бонусы (разовые выплаты из прибыли организации (вознаграждения и премии).

3. Участие в прибыли (установленная доля выручки из которой формируется поощрительный фонд).

4. Планы дополнительных выплат (субсидирование деловых и личных расходов в зависимости от результата труда).

5. Сберегательные фонды (организация сберегательных фондов для работников организации с выплатой процентов).

6. Отчисления в пенсионный фонд (создается собственный, альтернативный государственному пенсионный фонд, куда производятся отчисления).

7. Ассоциация получения кредитов (установление льготных кредитов).

Все указанные формы стимулирования должны применяться для определения материального вознаграждения, при этом затраты на персонал не будут носить характер резко растущих. Внедрение их необходимо осуществлять постепенно, при этом одна форма может являться источником для другой (например, сберегательные фонды - источники кредитов).

Оценивая экономическую эффективность внедрения разработанной схемы оплаты труда, отмечу, что основной экономический показатель, на который воздействует новая схема стимулирования труда - это производительность труда персонала на протяжении целостного производственного процесса. Рост производительности труда, дополнительной занятости работников в периоды увеличения емкости спроса при существующем технологическом процессе позволит увеличить объемы производства и сбыта продукции. Основные затраты на проектируемую систему материального стимулирования будут заключаться в отчислении процента от суммы прироста выручки предприятия на формирование переменной части оплаты труда по системе участия работников в прибыли предприятия. Планируемый процент отчислений, основанный на основании данных учета предприятия равен 4,68% от прироста объема реализованной продукции, что составит при нормативном уровне рентабельности производственной деятельности 30% от прироста прибыли предприятия. Соответственно, 70% достигнутого прироста выручки предприятия составят экономическую выгоду от внедрения новой системы оплаты труда ООО «Стародубский сыр», т.е. обеспечат прирост чистой прибыли предприятия.

На установившуюся иерархию мотивационных факторов следует осуществлять воздействия с целью повышения мотивации труда, с помощью определенных методов, влияющих на эффективность применения мотивации труда работников на предприятии.

Таким образом, можно сделать вывод, что если руководство ООО «Стародубский сыр» примет предложенные в данной работе мероприятия, то предприятие имеет неплохой шанс не только сохранить основную долю объемов производства, но и улучшить свои финансовые результаты.

Проведенный анализ убеждает, что эффективное стимулирование заинтересованности персонала в повышении результативности функционирования предприятия возможно при эффективной корректировке системы мотивации и форм материального стимулирования труда персонала.

Заключение

Одним из наиболее значимых и перспективных направлений экономического анализа, является анализ использования трудовых ресурсов.

Достаточная обеспеченность предприятий работниками, обладающими необходимыми знаниями и навыками, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

В частности, от обеспеченности предприятия персоналом и эффективности его использования зависят объем и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей. Источниками информации для анализа служат план по труду статистическая отчетность «Отчет по труду», данные табельного и отдела кадров.

Основными задачами анализа использования персонала являются:

- изучение и оценка обеспеченности предприятия и его структурных подразделений персоналом в целом, а также по категориям и профессиям;

- определение и изучение показателей текучести кадров;

- выявление резервов персонала более полного и использования.

Анализ трудовых ресурсов и производительности труда включает:

- анализ обеспеченности предприятия персоналом;

- анализ социальной защищенности членов трудового коллектива;

- анализ использования фонда рабочего времени;

- анализ эффективности использования персонала предприятия;

- анализ направлений выделения средств на персонал.

Важнейшим фактором эффективной работы предприятия является своевременная и высококачественная подготовка, переподготовка и повышение квалификации персонала, что способствует обширному диапазону их теоретических знаний, практических умений и навыков. Между квалификацией работника и эффективностью его труда существует прямая зависимость, т.е. рост квалификации на один разряд приводит, по данным отечественных экономистов, к 0,034% роста производительности труда. При этом необходимо использовать кадры в соответствии с их профессией и квалификацией, управлять профориентацией и создавать благоприятный социально-психологический климат в коллективе, отражающий характер и уровень взаимоотношений между работниками

Эффективность труда повышается, если на освоение новых видов работ в условиях внедрения новой техники и технологии у работников с более высоким образовательным уровнем уходит в 2-2,5 раза меньше времени. Главное, конечно, заключается не просто в более быстром приспособлении этих работников к новой технике, а в том, что они за счет своей высокой образовательной и профессиональной подготовки получают возможность технологически «видеть» значительно больше своих непосредственных обязанностей в процессе производства. Именно это, как выяснилось в ходе бесед – рабочими, во многом предопределяет их более высокую степень удовлетворенности своим трудом.

Влияние различных видов и форм подготовки и повышения квалификации рабочих на результаты хозяйственной деятельности предприятие определяется рядом показателей, которые можно объединить в две группы: экономические и социальные. В число экономических показателей входят: рост производительности труда, качество продукции, экономия материальных ресурсов и т.д. Социальные показатели отражают уровень удовлетворенности трудом, его содержанием и условиями, формами и системами оплат.

Список используемой литературы

1. Акимова Т.А. Теория организации: Уч.пособие для вузов. - М.: ЮНИТИ ДАНА, 2003. – с. 367

2. Арсеньев Ю.Н., Симоненко В.Д. Оптимизация деятельности менеджера в управлении и подготовке персонала. – М.: Высшая школа,2004.-208 с.

3. Баканов М.И. , Шеремет А.Д. «Теория экономического анализы: учебник.». - М.: Финансы и статистика, 2005 – 288 с.

4. Басовский Л. Е., Лунева А. М., Басовский А. Л. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учебное пособие / Под. ред. Басовского. М.: ИНФРА–М, 2003. – 222 с.

5. Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. М.: ИНФРА – М, 2006. – 215 с.

6. Башмарин И.В. Современные требования к использованию трудовых ресурсов. //Кадры. – М.: 2004, №1. – с. 15-18.

7. Богатин Ю.В. Экономическая оценка качества и эффективности работы предприятия. – М.: ИНФРА М: 2005. – 412 с.

8. Бочаров В. В. Комплексный финансовый анализ: СПб – Питер, 2005. - 340 с.

9. Гиляровская Л. Т. Экономический анализ: Учеб. пособие / под. ред Гиляровской – 2–е издание, доп. М.: ЮНИТИ-ДАНА, 2004. – 659 с.

10. Ермолович Л. Л., Сивчук Л. Г., Толкач Г. В., Щитникова И. В. Анализ хозяйственной деятельности предприятия: Учебное пособие/Под ред. Ермолович Л. Л. Мн.: Интерпрессервис; Экоперспектива, 2004.-222 с.

11. Иванцевич Дж. М., Лобанов А.А. Человеческие ресурсы управления. – М.: Юнити, 2003. – 276 с.

12. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. М.: ООО «ТК Велби», 2006.- 424с.

13. Ковалев В.В. «Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности» - М.: Финансы и статистика, 2005 - 432с.

14. Любушин Н.П., Лещева В.Б.,Дъякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для ВУЗов. М.: ЮНИТИ-ДАНА, 2003. – 389 с.

15. Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие М.: ЮНИТИ-ДАНА, 2005. – 359 c..

16. Романова Л. Е. Анализ хозяйственной деятельности. Краткий курс лекций. М.: Юрайт-Издат, 2003. – 220с.

17. Савицкая Г.В Методика комплексного анализа хозяйственной деятельности. М.: ИНФРА – М, 2004. – 288 с.

18. Савицкая Г.В. Экономический анализ: Учеб. – 10-е изд., - М.: Новое знание, 2004. – 640 с.

19. Самсонов Н.Ф. Финансовый менеджмент: Учебное пособие. М.: ИНФРА-М, 2005 – 495 с.

20. Стоянова Е.С. Финансовый менеджмент Учебник для вузов М.: Перспектива 2005 – 425 с.

21. Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности Учебник М.: ИНФРА – М, 2005. – 350 с.

22. Чернышева Ю.Г., Чернышев Э.А. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие. М.: «МарТ», 2003 - с. 293

23. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческой организации. М.: ИНФРА – М, 2003. – 289с.

24. Экономический анализ/под ред. проф. Л.Т.Гиляровской. – М.: ЮНИТИ-ДАНА, 2003. – 615 с.

Похожие работы

... являются универсальными показателями, которыми можно оценить качество продукции предприятия в целом и проанализировать его изменения за ряд лет. 2. Оценка системы управления качеством продукции ООО «Стародубский сыр» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Стародубский сыр» является самостоятельным субъектом, юридическим лицом ...

... ее. Предметом договора подряда является определенный результата выполненной работы (например, новая, преобразованная или отремонтированная вещь 2. Организация коммерческой деятельности предприятии ООО"Сибирская компания" Коммерческая деятельность - более узкое понятие, чем предпринимательство. Предпринимательство - это организация экономической, производственной и иной деятельности, ...

... построения функций полезности и другие способы моделирования. Глава 2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА РИСКА В ИНВЕСТИЦИОННОМ ПРОЕКТЕ 2.1 Необходимость управления риском в инвестиционном проекте Управление рисками предприятия представляет собой систему принципов и методов разработки и реализации рисковых решений, обеспечивающих всестороннюю оценку различных видов рисков и нейтрализацию их ...

... . А так же следует учитывать сезонность (продажи зимой наиболее высокие, чем летом, из-за нехватки молока зимой, а летом нельзя долго хранить товар и людей в городе мало). В отрасли оптовой торговли существует жесткая конкуренция, так как эта отрасль является перспективной, она облегчает связь между производителями и конечными потребителями, обеспечивая, таким образом, эффективность торгового ...

0 комментариев