Навигация

Предприятие - процесс и результат деятельности

34131

знак

1

таблица

13

изображений

Тема: "Предприятие: процесс и результаты деятельности"

План

I. Индивидуальное воспроизводство: кругооборот и оборот капитала

II. Производственная функция. Изокванта. Краткосрочный и долгосрочный периоды

III. Издержки предприятия (чистые и дополнительные), себестоимость

IV. Прибыль и рентабельность. Средний и предельный доходы

I.Индивидуальное воспроизводство: кругооборот и оборот капитала

В условиях рыночной системы предприятие объективно становится основным звеном ее реализации. Предприятие самостоятельно производит продукцию, обеспечивает рабочие места, выплачивает налоги, участвует в государственной политике, самостоятельно принимает решения и решает вопросы условно подразделяемые на три большие группы:

1) ресурсное обеспечение производства;

2) обеспечение экономического и технического развития предприятия (НТП, организация труда и производства, инновации и инвестиции);

3) обеспечение коммерческой эффективности предприятия.

Решение данных вопросов зависит от реализации индивидуального воспроизводства каждого конкретного хозяйствующего субъекта.

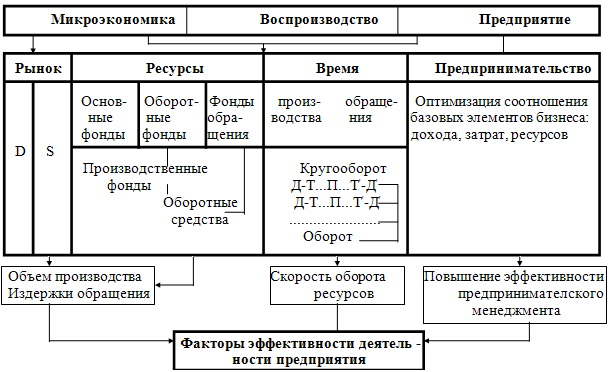

Индивидуальное воспроизводство - форма и результат постоянного возобновления функционирования предприятий, экономически, технически и социально обособленных в процессе создания товаров и услуг. Индивидуальное воспроизводство предприятия - это непрерывно повторяющийся процесс производственного соединения факторов производства с целью создания товаров, получения дохода в рамках относительно обособленных звеньев экономики, основанных на разделении труда. Модель индивидуального воспроизводства предприятия можно представить в виде схемы.

К факторам эффективности деятельности предприятия относятся:

1) оптимизация объемов производства;

2) минимизация издержек производства;

3) повышение скорости оборота ресурсов;

4) максимизация дохода.

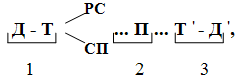

Исходным моментом деятельности предприятия является кругооборот капитала - движение факторов производства через сферы производства и обращения, в результате чего она проходит три стадии и последовательно принимает денежную, производительную и товарную формы. Стадии производственного цикла можно представить следующей формулой:

где Д - первоначально авансированный капитал; Т - товар; РС - рабочая сила; СП - средства производства; П - процесс производства товаров и услуг; Т ' - произведенный продукт; Д ' - возросший первоначально авансированный капитал; 1, 2, 3 - функции стадий производства (1 - формирование условий производства, 2 - производство товаров и услуг, 3 - реализация товаров и услуг и получение прибыли).

Оборот капитала - это его кругооборот, рассматриваемый как непрерывно возобновляемый процесс.

Время производства - это период, в течение которого ресырсы, пройдя сферы производства и обращения, возвращаются к исходной (денежной) форме. Время оборота, в свою очередь, распадается на время производства и время обращения.

Скорость оборота - является числом оборотов ресурсов, совершаемых в течение года. Число оборотов определяется по формуле

N = O / t,

где N- число оборотов в год, О - принятапя единица времени(год - 12 месяцев), t - время оборота данных ресурсов.

Производственные фонды - выраженные в стоимостной форме факторы производства, которые участвуют в замкнутом воспроизводственном цикле предприятия.

Различные по натурально-вещественной формуле элементы производственных фондов в соответствии со способом переноса их стоимости на стоимость созданного товара делятся на две группы:

1) основные фонды - переносят свою стоимость на вновь созданную продукцию по частям в течение ряда лет. Они служат для производства продкукции, ее демонстрации, хранения, транспортировки. Основные фонды - часть капитала в его овеществленной форме;

2) оборотные фонды - часть производственных фондов, материальной основой которых выступают предметы труда и переносят свою стоимость на стоимость готовой продукции полностью за один производственный цикл.

2. Основной и оборотный капитал

Основной капитал - денежная оценка основных фондов как материальных ценностей, имеющих длительный период функционирования. В странах с развитой рыночной экономикой основной капитал определяют как комплексное понятие, включающее недвижимость, основные производственные средства и оборудование, а также в это понытие включается земля. Капитал еще не овеществленный, но вкладываемый в средства производства - реальные инвестиции (капитальные вложения).

Основной капитал (основные фонды - ОФ) классифицируются по следующим признакам:

а) по назначению и характеру выполняемых функций в производственном процессе:

* активная часть - те элементы основных фондов, которые непосредственно влияют на производство, количество и качество продукции (машины, оборудование),

* пассивная часть - элементы, которые создают необходимые условия для производственного процесса;

б) по отношению к производству:

* производственные - основные фонды видов деятельности материального производства (ОФ промышленного, сельскохозяйственного, строительного, автотранспортного назначения, связи и торговли)

* непроизводственные - ОФ, предназначенные для обслуживания жилищно-коммунального хозяйства, просвещения, культуры, здравохранения.

Состав групп ОФ:

1) здания;

2) сооружения: шахты, карьеры, скважины, мосты, эстакады и железнодорожные пути внутризаводского назначения;

3) предаточные устройства: трубопроводы, линии электропередач, линии связи, водонапорные башни;

4) силовые машины - оборудование для выработки и преобразования электроэнергии: электродвигатели, электрогенераторы, турбины, компрессоры и т.д.;

5) рабочие машины и оборудование, с помощью которого оказывается воздействие на предмет труда с целью его преобразования, а именно металлорежущие станки, молоты, прессы, прокатные станы, химическое, термическое и подъемно-транспортное оборудование;

6) транспортные средства;

7) рабочий, племенной и продуктивный скот;

8) вычислительная техника;

9) многолетние насаждения;

10) прочие ОФ: производственный инвентарь, оборудование по охране труда, тара для хранения сыпучих и жидких веществ; хозяйственный инвентарь; инструменты.

Оборотный капитал (оборотные средства) - совокупность оборотных производственных фондов и фондов обращения, выраженных в денежной форме. Или это - денежные средства, постоянно авансируемые предприятием на создание запасов сырья, материалов, топлива для бесперебойного процесса производства. Оборотные средства можно классифицировать по элементам:

1) оборотные фонды:

* оборотные фонды в производственном запасе (сырье и основные материалы; вспомогательные материалы; покупные полуфабрикаты; тара и тарные материалы; топливо; запасные части для текущего и капитального ремонта; МБП);

* оборотные фонды в процессе производства (незавершенное производство; полуфабрикаты собственного изготовления; расходы будущих периодов);

2) фонды обращения: денежные средства в кассе и на расчетном счете; дебиторская задолженность всех видов; готовая отгруженная продукция; готовая продукция на складе.

Схема основных и оборотных фондов предприятия:

Похожие работы

... и увеличивают затраты на изготовление инструмента. Поэтому важнейшим условием рациональной организации инструментального хозяйства является сокращение номенклатуры применяемого инструмента благодаря его стандартизации и нормализации, Правильная организация деятельности инструментального производства не возможна без четкой классификации и индексации инструмента. Под классификацией понимают ...

: руководитель - исполнитель. Организационная структура управления внутри предприятия строится по принципу подчинения нижестоящего органа вышестоящему. Производственные подразделения предприятия, а также формы связей между ними, взятые в совокупности, составляют производственную структуру. Производственная структура предприятия определяется следующими факторами: 1. Номенклатура выпускаемой ...

... с собственником имущества Предприятия. Личные доходы предпринимателя подлежат налогообложению в порядке, установленном законодательством РСФСР о налогообложении граждан. 4. ОСНОВЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 4.1. Предмет деятельности в установленном порядке: 4.1.1. Консультационно-маркетинговые услуги. 4.1.2. Инвестиционно-финансовая, инновационная и торгово-сбытовая деятельность (включая такие ...

... , что только руководство предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа. Таким образом, становится очевидной верховная роль бухгалтерского баланса для оценки экономической и финансовой деятельности предприятия в условиях рыночной экономики. Балансовый метод как способ представления данных в виде двусторонних таблиц с равными ...

0 комментариев