Навигация

Рентабельность. Показатели эффективности функционирования предприятия

34131

знак

1

таблица

13

изображений

2. Рентабельность. Показатели эффективности функционирования предприятия

Основными показателями эффективности работы предприятия являются:

1) Общий показатель

Эффективность производства = Результат производства / Затраты.

Т.е., при расчете эффективности производства благ соизмеряются затраты одного или всех факторов с полученной выгодой (благом).

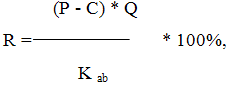

2) Рентабельность - способность производства к приращению вложенного капитала.

где Р - цена производства; С - себестоимость единицы продукции; Q - объем продукции; K ab - авансированный капитал.

В качестве общего показателя рентабельности производства можно выделить:

R = Прибыль / K ab

Кроме общей рентабельности производства важно определять и учитывать на практике показатели использования отдельных факторов:

| Фактор производства | Показатель эффективности использования факторов производства | Обратный показатель |

| Рабочая сила | Производительность труда: ПТ = П / Т, где П - объем производства; Т - затраты живого труда | Трудоемкость производства: ТЕ = Т / П |

| Средства производства | Фондоотдача: ФО = П / Ф, где Ф - среднегодовая стоимость основных производственных фондов | Фондоемкость: ФЕ = Ф / П |

| Предметы труда | Материалоотдача: МО = П / М, где М - затраты топлива, сырья, энергии, материалов и других ресурсов | Материалоемкость: МЕ = М / П |

| Эффективное использование | В случае увеличения | В случае уменьшения |

3. Причины и факторы, снижающие эффективность предприятия в условиях трансформационного спада

Под трансформационным спадом понимают резкое снижение объемов производства в стране, вызванное изменениями в экономике в связи с переходом к рынку. В России тоже наблюдается трансформационный спад при переходе от командно-административной экономики к рыночной.

В таких условиях предприятия сталкиваются со многими проблемами. При переходе на рыночные рельсы предприятие становится самостоятельным хозяйствующим субъектом. Оно само занимается закупкой ресурсов, поиском средств на них, производит определенный продукт и в определенном количестве и производит реализацию продукции. Многие предприятия, такие как крупные машиностроительные, промышленные, сельскохозяйственные и другие испытывают наибольшее влияние трансформационного спада на себе. Им необходимо не только произвести продукцию, но ее и реализовать, а в переходный период наладить гарантированный сбыт трудно, практически невозможно.

Причинами (главным источником) снижения эффективности деятельности предприятий в этот период можно назвать:

- диспропорции в структуре экономики (в предреформенный период структура экономики страны характеризуется обычно неэффективностью, вполне естественно, что переход к рынку приводит к большей диспропорции: неэффективные предприятия умирают, а остальные испытывают трудности со сбытом, поиском средств и т.д., что приводит к снижению эффективности их деятельности);

- диспропорции во внешней торговле (мировые цены обычно отличаются от цен страны, которая испытывает трудности переходного периода, это приводит к тому, что увеличиваются затраты, происходит рост цен, и продукция возможно не очень хорошего качества становится дорогой, к тому же испытывает конкуренцию со стороны иностранных товаров; в таком случае происходит импортозамещение и национальные предприятия остаются в убытке);

- уровень ВВП на душу населения (этот показатель один из ориентиров уровня экономического развития страны, чем он ниже в начале реформ, тем сильнее спад производства и снижение эффективности деятельности предприятий).

Факторы снижения эффективности предприятий - это результат скорее экономической политики, проводимой в стране. К ним можно отнести:

- неэффективность налоговой системы (жесткий налоговый прессинг, большое количество налогов, их запутанность, что приводит иногда к тому, что налоговая сумма превышает налогооблагаемую прибыль);

- инфляция (неизбежный результат непоследовательной политики и рыночной экономики; чем выше инфляция, тем ниже рентабельность предприятий);

- отсталость финансового сектора;

- недостаток квалифицированных кадров (бухгалтеров, менеджеров, консультантов, юристов и т.д.) и т.п.

Похожие работы

... и увеличивают затраты на изготовление инструмента. Поэтому важнейшим условием рациональной организации инструментального хозяйства является сокращение номенклатуры применяемого инструмента благодаря его стандартизации и нормализации, Правильная организация деятельности инструментального производства не возможна без четкой классификации и индексации инструмента. Под классификацией понимают ...

: руководитель - исполнитель. Организационная структура управления внутри предприятия строится по принципу подчинения нижестоящего органа вышестоящему. Производственные подразделения предприятия, а также формы связей между ними, взятые в совокупности, составляют производственную структуру. Производственная структура предприятия определяется следующими факторами: 1. Номенклатура выпускаемой ...

... с собственником имущества Предприятия. Личные доходы предпринимателя подлежат налогообложению в порядке, установленном законодательством РСФСР о налогообложении граждан. 4. ОСНОВЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 4.1. Предмет деятельности в установленном порядке: 4.1.1. Консультационно-маркетинговые услуги. 4.1.2. Инвестиционно-финансовая, инновационная и торгово-сбытовая деятельность (включая такие ...

... , что только руководство предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа. Таким образом, становится очевидной верховная роль бухгалтерского баланса для оценки экономической и финансовой деятельности предприятия в условиях рыночной экономики. Балансовый метод как способ представления данных в виде двусторонних таблиц с равными ...

0 комментариев