Навигация

Издержки в краткосрочном и долгосрочном периодах

34131

знак

1

таблица

13

изображений

2. Издержки в краткосрочном и долгосрочном периодах

Существует различие между издержками производства в краткосрочный и в долгосрочный период времени. Краткосрочные издержки обусловлены в основном расходами на сырье, материалы, энергию, заработную плату, ремонт оборудования. Издержки долгосрочного периода связаны с заменой, обновлением факторов производства. Фирме приходится строить здания, приобретать новое оборудование, обучать персонал, чтобы в будущем обеспечить высокий технический уровень производства, качество и конкурентоспособность выпускаемой продукции.

Для краткосрочного периода совокупные издержки можно разделить на два вида: постоянные и переменные, критерием деления является их зависимость от объема производства.

К постоянным (FC) относят издержки, не зависящие или не существенно зависящие от объема производства. Это расходы ресурсов, имеющие место постоянно независимо от того, сколько продукции производит в данный период фирма. Так, затраты на содержание помещений, на оплату штатного управленческого и обслуживающего персонала, амортизационные отчисления, компенсирующие износ оборудования, выплата процентов по привлеченным кредитам обычно не связаны непосредственным образом с количеством производимой продукции и относятся к постоянным издержкам. В действительности те издержки, которые принято считать постоянными, не реагирующими на изменение объема производства, в какой-то степени все же связаны с величиной выпуска продукции. Поэтому корректнее считать их условно постоянными.

Переменные издержки (VC) напрямую связаны с объемом производства, они в той или иной степени пропорциональны выпуску продукции. Это те виды производственных расходов, которые обусловлены необходимостью возмещения ресурсов, непосредственно затрачиваемых на создание каждой единицы продукции. К переменным издержкам относят расходы на материалы, сырье, энергию, комплектующие изделия, на заработную плату производственного персонала, начисляемую в зависимости от объема производства (сдельную оплату труда), на транспортировку продукции.

Общие, совокупные издержки производства, представляющие сумму постоянных и переменных, называют валовыми (TC).

При расчете издержек краткосрочного периода необходимо проводить различие между средними и предельными издержками производства.

Средние издержки представляют собой средние по всему объему выпускаемой продукции затраты на единицу выпускаемой продукции, определяемые путем деления всей суммы затрат на объем выпуска:

AC = TC / Q.

Среди них выделяют: средние постоянные издержки AFC, которые рассчитываются делением постоянных издержек фирмы на объем производства (AFC = FC / Q); средние переменные издержки AVC, исчисляемые путем деления переменных издержек на объем производства (AVC = VC / Q); средние валовые издержки ATC, которые определяют как сумму средних переменных и средних постоянных издержек (ATC = AFC + AVC) или как частное от деления валовых издержек на объем выпуска (ATC = TC / Q).

Предельные (маржинальные) издержки представляют собой прирост издержек производства при увеличении объема выпуска на одну дополнительную единицу продукции.

MC = прирост TC / прирост Q

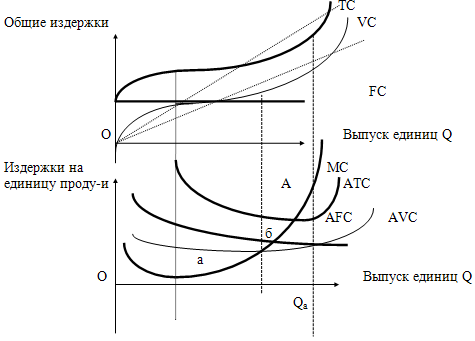

Кривые краткосрочных издержек: Поскольку FC не зависят от объема производства, то кривая постоянных издержек представляет собой прямую линию, параллельную оси Х. Кривая VC показывает увеличение переменных затрат с увеличением объема производства до определенной точки (максимума совокупного продукта), после которой рост переменных издержек становится уже более медленным, чем увеличение продукции. Кривая совокупных издержек повторяет форму кривой VC (для определения координат точек на кривой совокупных издержек необходимо прибавить к значению VC одну и ту же величину FC).

Средние постоянные издержки AFC уменьшаются с увеличением объема производства. Средние издержки ATC для любого объема производства равны тангенсу угла наклона луча, выходящего из начала координат и проходящего через любую точку на кривой TC. ATC снижаются при увеличении объема производства до точки, соответствующей Qa, а затем начинают возрастать.

AVC для любого объема производства равны тангенсу угла наклона луча, выходящего из начала координат и проходящего через точки на кривой VC. Расстояние между кривыми ATC и AVC по вертикали для любого объема производства равны AFC. С увеличением объема производства это расстояние будет уменьшаться.

Если к каждой точке на кривой совокупных издержек построить касательные, то их наклон (MC) в начале уменьшается , достигая минимальной величины в точке а, а затем резко увеличивается. Кривая MC пересекает кривые ATC и AVC в точках их минимума (точка А и точка б соответственно). Если MC>ATC, то ATC увеличивается и наоборот. Такая же зависимость существует между MC и AVC.

В течение краткосрочного периода изменение затрат (средних и предельных издержек) можно объяснить изменениями среднего AP и предельного продукта MP переменного фактора производства. Предположим, что труд - переменный фактор, тогда AVC можно определить на основе среднего продукта труда AP.

AP = Q / L, AVC = W * L/ Q,

где L - затраты труда, W - заработная плата, отсюда

AVC = W / AP

Максимальное значение среднего продукта труда соответствует минимальному значению средних переменных издержек (min AVC).

Теперь определим соотношение между MC и MP.

MP = прирост Q / прирост L,

MC = W*прирост L / прирост Q,

отсюда MC = W / MP.

Т.е., при определенной цене переменного фактора изменение предельных издержек является результатом изменения предельного продукта труда. В точке, с которой начинается уменьшение предельного продукта труда, предельные издержки начинают расти. На графике издержек в краткосрочном периоде можно показать три стадии производства:

1) 0 - min AVC - экстенсивное производство;

2) min AVC - min ATC (max TP) - интенсивное производство;

3) max TP - бесконечность - неэффективное производство.

Нужно отметить, что в точке А, где дотрагивается к min ATC, предприятие оптимизирует деятельность с точки зрения минимизации издержек.

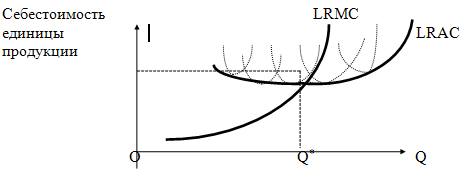

В долгосрочном периоде могут изменить объем производства, изменяя размеры и количество предприятий, т.е. изменять масштаб своей деятельности. Кривые долгосрочных издержек показывают минимальные издержки производства любого объема продукции, когда все факторы производства являются переменными.

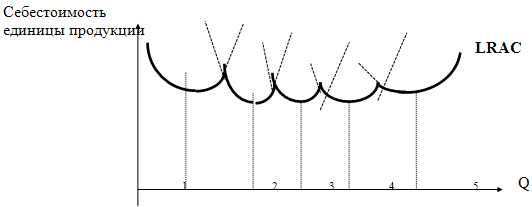

Предположим, что фирма выбирает размеры своих предприятий из пяти вариантов.

Каждый из пяти вариантов размеров предприятия соответствует определенному объему производства продукции (1, 2, 3, 4, 5) при минимальных краткосрочных ATC. Фирма должна определить минимальный уровень средних издержек для каждого возможного уровня объема производства, чтобы найти точки, принадлежащей долгосрочной кривой издержек. Т.е. части кривых краткосрочных средних издержек, которые располагаются ниже точек пересечения этих кривых, принадлежат кривой долгосрочных средних издержек (LRAC).

Кривая LRAC будет иметь плавный вид в том случае, когда размеры предприятий можно изменить так, чтобы на каждом следующем предприятии производился объем продукции на единицу больше, чем на предыдущем: LRAC будет огибающей для множества кривых краткосрочных средних издержек.

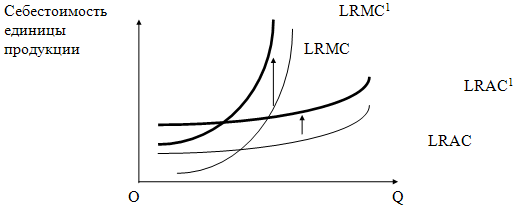

Зависимость между затратами и объемом производства влияет как на форму краткосрочных кривых издержек, так и на форму долгосрочных. Если имеет место положительный ЭРМП, то LRAC снижаются. Если имеет место постоянный ЭРМП, то LRAC неизменны. Если имеет место отрицательный ЭРМП, то они возрастают.

Рост стоимости ресурсов смещает кривые долгосрочных издержек вверх и наоборот.

Улучшение технологий м. оказать влияние на кривые долгосрочных издержек. Внедрение новой технологии предполагает, что фирма может использовать меньше ресурсов для производства данного объема продукции. Однако новая технология может потребовать использование более дорогостоящих факторов производства. Поэтому решение о применении новой технологии принимается в том случае, если новая технология позволит снизить издержки производства, а кривые долгосрочных издержек сместить вниз.

Похожие работы

... и увеличивают затраты на изготовление инструмента. Поэтому важнейшим условием рациональной организации инструментального хозяйства является сокращение номенклатуры применяемого инструмента благодаря его стандартизации и нормализации, Правильная организация деятельности инструментального производства не возможна без четкой классификации и индексации инструмента. Под классификацией понимают ...

: руководитель - исполнитель. Организационная структура управления внутри предприятия строится по принципу подчинения нижестоящего органа вышестоящему. Производственные подразделения предприятия, а также формы связей между ними, взятые в совокупности, составляют производственную структуру. Производственная структура предприятия определяется следующими факторами: 1. Номенклатура выпускаемой ...

... с собственником имущества Предприятия. Личные доходы предпринимателя подлежат налогообложению в порядке, установленном законодательством РСФСР о налогообложении граждан. 4. ОСНОВЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 4.1. Предмет деятельности в установленном порядке: 4.1.1. Консультационно-маркетинговые услуги. 4.1.2. Инвестиционно-финансовая, инновационная и торгово-сбытовая деятельность (включая такие ...

... , что только руководство предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа. Таким образом, становится очевидной верховная роль бухгалтерского баланса для оценки экономической и финансовой деятельности предприятия в условиях рыночной экономики. Балансовый метод как способ представления данных в виде двусторонних таблиц с равными ...

0 комментариев