Навигация

Физический и моральный износ основного капитала

34131

знак

1

таблица

13

изображений

3. Физический и моральный износ основного капитала

Основные фонды участвуют в производстве и совершают хозяйственный кругооборот, который состоит из следующих стадий: 1) износ ОФ; 2) амортизация; 3) накопление средств для полного восстановления ОФ; 4) замена ОФ путем осуществления капитальных вложений.

Износ ОФ представляет собой уменьшение стоимости действующего оборудования, машин, зданий и т.д. в результате морального и физического старения.

Физический износ означает потерю потребительной стоимости зданий, сооружений, оборудования и др. в процессе под воздействием природных и технических факторов. В соответствии с этим различаю физический износ 1 вида (потеря потребительной стоимости во время обычной работы) и физический износ 2 вида (возникающий вследствие сил природы, например, выбытие ОФ в результате стихийного бедствия).

Моральный износ выражается в потере стоимости ОФ вследствие создания аналогичных, но более дешевых или более производительных средств труда в процессе научно-технического и социально-экономического прогресса.

Возмещение износа ОФ происходит в процессе начисления амортизации.

Амортизация - процесс переноса стоимости основного капитала в течение срока его службы на стоимость произведенного товара и аккумулирования ее в амортизационном фонде. Процесс накопления денежных средств, необходимых для возмещения выбывших в результате износа ОФ осуществляется в форме амортизационных отчислений на реновацию (полное восстановление). Эти амортизационные отчисления на реновацию включаются в себестоимость продукции и являются одним из основных источников развития предприятия.

II. Производственная функция. Изокванта

Зависимость между вводимыми в производственный процесс факторами и выходом продукции называется производственной функцией:

Q = F ( L, K ),

где Q - выход продукции; L, K - различное сочетание факторов производства.

Данное уравнение справедливо для применяемой в данный момент технологии. Усовершенствование технологии способствует увеличению объема производства при фиксированном наборе факторов.

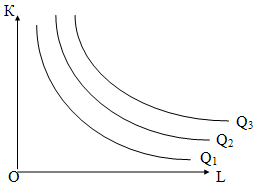

Графической модификацией производственной функции является изокванта. Изокванта - кривая, геометрическое место точек, соответствующих всем вариантам производственных факторов, использование которых обеспечивает одинаковый объем выпуска продукции. График, на котором представлен набор изоквант, называется картой изоквант.

Наклон изокванты характеризуется величиной, которая называется MRTS - предельной нормой технологического замещения.

MRTSLK - предельная норма технологического замещения трудом капитала. Определяется величиной капитала, которую может заменить каждая единица труда, не вызывая при этом изменения объема производства.

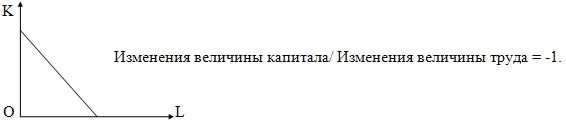

MRTSLK = - Изменения величины капитала/ Изменения величины труда

MRTSKL = - Изменения величины труда/ Изменения величины капитала

MRTSKL = - Изменения величины труда/ Изменения величины капитала = MPK/ MPL

MRTSLK = - Изменения величины капитала/ Изменения величины труда = MPL/ MPK

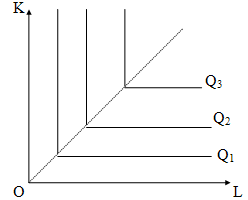

Поскольку у изокванты отрицательный наклон, то MRTS при движении вдоль изокванты уменьшается. Форма изокванты характеризует возможность взаимной замены факторов производства при сохранении данного количества выпускаемой продукции. Если возможность замены одного фактора другим очень мала, то изокванты имеют вид прямых углов.

Пример: автомобиль и водитель.

Если существует много возможностей замены одного фактора другим, то изокванта имеет вид прямой с отрицательным наклоном.

2. Долгосрочный и краткосрочный периоды. Изменение масштабов производства

Методы анализа деятельности предприятия зависят от периода времени, в течение которого рассматривается производственная функция. Различают краткосрочный период - отрезок времени, в течение которого производственные факторы остаются фиксированными, и долгосрочный период - отрезок времени, достаточный для внесения изменений в каждый из факторов производства. Предприятие одновременно принимает краткосрочные производственные решения и планирует изменение факторов в долгосрочном периоде с целью максимизации прибыли. Для этого необходим выбор наиболее эффективного варианта организации процесса производства, позволяющего применять меньшее количество факторов производства при одном и том же уровне выпуска готовой продукции.

В краткосрочном периоде анализируются следующие показатели деятельности фирмы:

* общий (TP), средний (AP) и предельный продукт (MP);

* общие (TC), средние (AC) и предельные издержки производства (MC);

* совокупный (TR), средний (AR) и предельный доход (MR);

* максимизация прибыли.

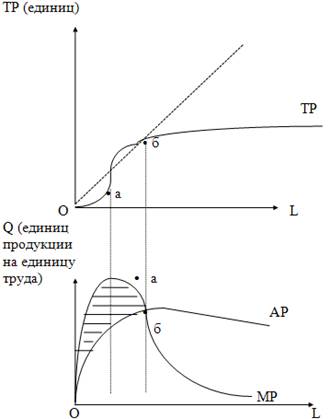

Рассмотрим пример: производство осуществляется с использованием фиксированного (капитал) и переменного (труд) факторов. Тогда значения предельного и среднего продуктов будут определяться по формулам:

MP = прирост TP/ прирост L;

AP = TP / L.

Графическая интерпретация:

Очертание TP отражает действие закона убывающей отдачи: при увеличении переменного фактора наступает момент, когда величина предельного продукта уменьшается, максимальный угол наклона прямой в точке б означает максимум AP.

Из рисунка видно, что:

* кривые AP и MP исходят из одной точки, так как при бесконечно малом приросте аргумента L значения средней и предельной величины равны;

* сначала кривая MP растет быстрее кривой AP (например, чтобы увеличилась величина среднего продукта, очередной рабочий должен к общему продукту прибавить продукт, величина которого превышает средний);

* до тех пор, пока кривая MP выше (ниже) кривой AP, величина среднего продукта будет расти (уменьшаться);

* величина среднего продукта

TP = П1 + П2 + ... + ПN,

где П1, П2, ... ,ПN - продукт, произведенный 1, 2, ..., N рабочими; N - число рабочих.

Геометрически величина TP равна площади фигуры, ограниченной сверху кривой MP. В то же время

TP = AP х L.

В краткосрочном периоде зависимость между объемом производства и затратами переменного фактора регулируется законом убывающей отдачи. Его суть состоит в том, что при увеличении использования одного фактора производства в то время, как другие остаются постоянными, предельный продукт MP будет уменьшаться. Точка, с которой начинается уменьшение предельного продукта или предельной производительности - это граница использования переменного фактора (соответствует точке б на графике), после которой начинается уменьшение данного продукта.

Изменения масштабов производства

В долгосрочном периоде не существует универсальных законов убывающей отдачи. Зависимость между объемом производства и затратами устанавливается в долгосрочном периоде с помощью специальных наблюдений. Существует три варианта соотношения между объемом производства и затратами в долгосрочном периоде:

1) Положительный эффект роста масштаба производства (ЭРМП).Имеет место, когда объем производства увеличивается в пропорции, которая превышает пропорцию увеличения затарат факторов производства. Причинами такого эффекта являются: а) специализация и разделение труда на начальных этапах деятельности предприятия; б) увеличение масштаба производства не требует увеличения затрат всех факторов. Здесь главную роль играет экономия, обусловленная ростом масштаба производства. Экономия состоит в повышении производительности факторов производства на основе разделения труда и экономии материала.

2) Постоянный эффект роста масштаба производства. Имеет место, когда затраты факторов производстваизменяются в той же пропорции, что и объем производства.

3) Отрицательный эффект роста масштаба производства. Имеет место, когда объем производства увеличивается в меньшей степени, чем затраты производства. Условия отрицательного ЭРМП наступает при том, что дополнительные затраты на управление производством превышают экономию, обусловленную РМП. К появлению отрицательного ЭРМП могут привести сложности координации производства и в передаче информации от руководителя к работникам.

III. Издержки предприятия. Себестоимость

Существует много классификаций издержек предприятия.

В числе показателей производственной деятельности предприятий доминирующее место занимают издержки производства. К издержкам производства относят затраты, расходы на применяемые факторы производства, используемые производственные ресурсы. Это стоимость природных ресурсов, средств производства, трудовых ресурсов, информационных ресурсов, использованных в процессе производства продукции. Иногда наряду с собственно производственными затратами к издержкам относят и затраты, связанные с продажей произведенной продукции. В этом случае следует говорить о суммарных издержках производства и обращения. В свою очередь издержки обращения делятся на:

а) чистые - затраты на куплю-продажу в чистом виде (затраты на содержание торговых магазинов, затраты на рекламу и т.д.);

б) дополнительные - затраты на упаковку и транспортировку и т.д., которые включаются в стоимость товара.

К производственным издержкам относят явные и альтернативные (вмененные) издержки. Явные издержки (внешние, бухгалтерские) определяются суммой расходов предприятия на оплату покупаемых ресурсов (сюда входит оплата труда в виде з/п, земли - в виде аренды, капитала - в виде расходов на основные и оборотные фонды, а также оплата предпринимательских способностей организаторов производства и сбыта). Сумма всех явных издержек выступает как себестоимость продукции.

Альтернативные издержки (внутренние) определяются стоимостью ресурсов, находящихся в собственности данного предприятия. Например, у собственника капитала неявными издержками является прибыль, которую он мог бы получить от альтернативного использования капитала. Поэтому к ним примерно можно отнести: затраты собственных материалов предпринимателя; затраты его капитальных ресурсов; затраты принадлежащих ему ресурсов; затраты труда собственников бизнеса, измеряемые возможной з/п или прибылью в случае, если бы они оставили бизнес.

Существуют и другая классификация, такая как деление издержек на прямые и косвенные (накладные).

Прямые издержки - это такие издержки, которые можно полностью отнести к товару или услуге. К ним относятся: стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг; з/п рабочих (сдельная), непосредственно занятых производством товаров; иные прямые затраты, которые так или иначе связаны с товаром.

Косвенные (накладные) издержки - издержки, не связанные напрямую с тем или иным товаром, а относятся к фирме в целом. Они включают: расходы на содержание административного аппарата; арендную плату; амортизацию; проценты за кредит и т.п.

Себестоимость - суммарные затраты предприятия на производство и реализацию продукции.

Говоря об издержках и о себестоимости, необходимо различать их значение для всего объема продукции, выпускаемой предприятием за определенный период, и в расчете на единицу этой продукции. Более представительны для оценки деятельности предприятия издержки (себестоимость) в расчете на единицу производимой продукции. Так что когда говорят "себестоимость производства автомобиля", то обычно имеют в виду затраты на производство одного автомобиля.

Похожие работы

... и увеличивают затраты на изготовление инструмента. Поэтому важнейшим условием рациональной организации инструментального хозяйства является сокращение номенклатуры применяемого инструмента благодаря его стандартизации и нормализации, Правильная организация деятельности инструментального производства не возможна без четкой классификации и индексации инструмента. Под классификацией понимают ...

: руководитель - исполнитель. Организационная структура управления внутри предприятия строится по принципу подчинения нижестоящего органа вышестоящему. Производственные подразделения предприятия, а также формы связей между ними, взятые в совокупности, составляют производственную структуру. Производственная структура предприятия определяется следующими факторами: 1. Номенклатура выпускаемой ...

... с собственником имущества Предприятия. Личные доходы предпринимателя подлежат налогообложению в порядке, установленном законодательством РСФСР о налогообложении граждан. 4. ОСНОВЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 4.1. Предмет деятельности в установленном порядке: 4.1.1. Консультационно-маркетинговые услуги. 4.1.2. Инвестиционно-финансовая, инновационная и торгово-сбытовая деятельность (включая такие ...

... , что только руководство предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа. Таким образом, становится очевидной верховная роль бухгалтерского баланса для оценки экономической и финансовой деятельности предприятия в условиях рыночной экономики. Балансовый метод как способ представления данных в виде двусторонних таблиц с равными ...

0 комментариев