Технологические запасы (запас на срок предварительной обработки сырья и материалов)

Показатели динамики персонала и производительности труда

Регулируемые, т.е. определяемые спросом и предложением, и рыночными мерами со стороны государства или даже носителей частной экономической власти

Принципы распределения прибыли

Навигация

Регулируемые, т.е. определяемые спросом и предложением, и рыночными мерами со стороны государства или даже носителей частной экономической власти

Предприятие в системе народного хозяйства, его имущество и активы

62289

знаков

1

таблица

0

изображений

2. Регулируемые, т.е. определяемые спросом и предложением, и рыночными мерами со стороны государства или даже носителей частной экономической власти.

3.Фиксированные, уровень которых определяется исключительно решениями государственных властей.

В зависимости от обслуживаемой сферы обращения цены могут быть:

а/ оптовые цены на продукцию промышленности;

б/ цены на строительную и приравненную к ней продукцию (сметная стоимость, прейскурантная цена, договорная цена);

в/ закупочные цены (оптовые цены заготовления с/х, л/х у населения);

г/ тарифы (регулируемые цены за пользование услугами транспорта, связи, ЖКХ);

д/ розничные цены;

е/ аукционные цены;

ж/ биржевая цена (цена стандартизованного товара, продающегося на товарной бирже);

з/ контрактная;

и/ разнообразные внешнеторговые цены, учитывающие разнообразные издержки.

Функции цен:

1. Учетная – отображает необходимые затраты ресурсов на воспроизводство товара, имущественное положение участников рынка, уровни затрат и результатов производства.

2. Стимулирующая – принудительность данной цены для отдельных участников рынка, необходимость для них достижения определенного соотношения между производством и потреблением, потреблением и накоплением, продажами и затратами.

3. Распределительная – удовлетворение интересов тех или иных прямых и косвенных участников рынка.

5. Процесс ценообразования.

Фазы: *Определение спроса и оценки издержек; *анализ цен и товара конкурентов; *выработка ценовой стратегии: максимизация прибыли, максимизация объемов продаж; *определение метода: средние издержки + прибыль, получение ценовой прибыли, на основе «ощущаемой» ценности, ценообразование «за лидером»; *установление окончательных цен, что предполагает также систему скидок и накидок; * отработка тактики ценового поведения.

«Прибыль и другие финансовые параметры предприятия»

1.Финансовые ресурсы предприятия—это денежные ресурсы или их заменители, находящиеся в распоряжении хозяйственного субъекта, отражающие процесс образования, распределения его доходов, отражающие его кругооборот основного и оборотного капитала и отношения с контр-агентами (дебиторами и кредиторами).

Источники финансовых средств:

*пассивы не пошедшие на формирование иных ресурсов;

*в зависимости от фондоемкости и степени изношенности внеоборотных активов, т.е. от их относительной остаточной стоимости.

Финансовый кругооборот выглядит так:

1.В производство инвестируется капитал;

2.Им создается стоимость, выражаемая в цене реализованной продукции;

3.В процессе реализации эта стоимость приобретает форму выручки; 4.Выручка покрывает затраты предприятия;

5.Разница м/у выручкой и затратами текущего характера именуется прибылью, иногда в составе выручки выделяются средства на покрытие амортизации;

6.Полученная прибыль облагается налогом;

7.Часть остатка от выручки направляется на потребление;

8.Амортизационные отчисления и оставшаяся часть прибыли направляется на накопление;

9.Имеют место: привлечение заемных финансовых ресурсов с возвратом из прибыли, формирование финансовых активов.

Прибыль может получаться также: а/при ликвидации имуществ по цене выше учетной; б/ из доходных вложений; в/ от непрофильных операций; г/ от незапланированных поступлений (по операциям прошлых лет при перерасчете их результатов, при возврате списанной дебиторской задолженности, при выявлении имуществ и их оприходовании)

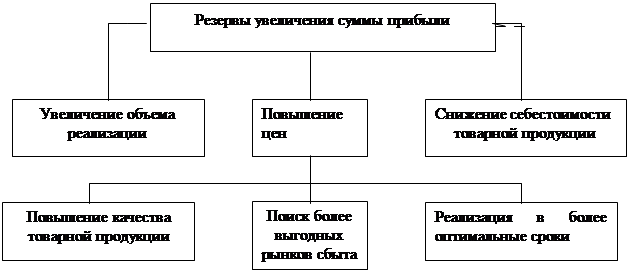

2. Основные методы планирования прибыли.

В общем случае объектом планирования являются части балансовой прибыли, а именно прибыль товаров, работ и услуг. Лишь при определенных предпосылках могут планироваться отдельные виды прибыли от неосновной деятельности, а именно:

-от ликвидации имуществ;

-от арендодательской деятельности;

-по вложениям капиталов предприятия, гл. образом в облигации и на банковские вклады;

Прибыль от профильной деятельности, т.е. от реализации продукции рассчитывается как часть планового объема такой реализации, причем: 1.метод прямого счета (при небольшом ассортименте продукции может быть может быть сразу определена плановая величина реализации и достаточно точно плановая величина себестоимости). Если экономические параметры ассортимента хорошо известны и он велик, возможно планирование по ассортиментным группам. 2 метод лимиторентабельности, заключается в анализе того, каков должен быть минимальный лимит расходов и минимальный оборот при возможном уровне расходов и при возможном уровне продаж. Здесь планирование прибыли осуществляется остаточно, исходя из данных лимитов. причем прибыль часто не отделяется от амортизационного фонда. 3.исходя из желаемой величины рентабельности. В процентах к данному обороту или к данному вложенному объему капитала. При этом могут использоваться такие параметры, как отношение или оборотных средств к вложенному капиталу или оборот капитала к сумме себестоимости. 4. исходя из так называемой точки безубыточности. При этом, как правило. объем продаж определяется от достигнутого нередко в исходных натуральных показателях.

Похожие работы

... эффективности производства предполагает установление критерия экономической эффективности, который должен быть единым для всех звеньев экономики - от предприятия до народного хозяйства в целом. Таким образом общим критерием экономической эффективности производства является рост производительности общественного труда. В настоящее время экономическая эффективность производства оценивается на ...

... в форме ООО — по большей части мелкие и средние организации, более мобильные и гибкие, чем акционерные общества. В законодательных актах различных стран мини- Глава 3. Предприятие как агент рыночной экономики (на примере ОАО «Биохимик») 3.1. От создания до перестройки (1952-1991). История акционерного общества «Биохимик» - это заметная часть жизни столицы Республики Мордовия Саранска. Своё ...

... . Таким образом, за анализируемый период 1996 – 1998 года, ОАО «Комбинат Молочный «Ставропольский» имеет динамическую модель развития. Организационная структура ОАО МКС обеспечивает достаточно устойчивое финансовое состояние предприятия. Это подтверждает анализ финансовых результатов предприятия. В ходе анализа наблюдается рост показателей рентабельности. Наибольшее значение ...

... Учет нераспределенной прибыли. Действующее законодательство предоставляет предприятиям право оперативно маневрировать поступающей в их распоряжение прибылью. Традиционно в хозяйственной практике финансовый результат деятельности предприятия за каждый отчетный год подлежит полному распределению, что соответствовало принятым представлениям о сущности государственной собственности. В ...

0 комментариев