Технологические запасы (запас на срок предварительной обработки сырья и материалов)

Показатели динамики персонала и производительности труда

Регулируемые, т.е. определяемые спросом и предложением, и рыночными мерами со стороны государства или даже носителей частной экономической власти

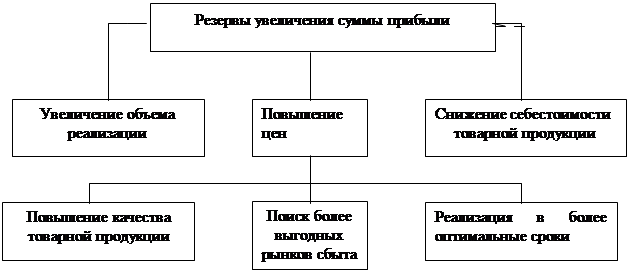

Принципы распределения прибыли

Навигация

Технологические запасы (запас на срок предварительной обработки сырья и материалов)

Предприятие в системе народного хозяйства, его имущество и активы

62289

знаков

1

таблица

0

изображений

4. технологические запасы (запас на срок предварительной обработки сырья и материалов)

5. подготовительные (запас на время приемки, разгрузки, сортировки поступающих ресурсов).

в) нормирование незавершенного производства. Норма должна предполагать: транспортный запас, оборотный запас, страховой запас. Для оценки объемов незавершенного производства в завис-ти от готовности продукции выделяют 2 типа затрат: единовременные и нарастающие. Норма запасов незавершенного производства должна быть скорректирована на нарастание затрат. Обычно при равномерном нарастании применяется коэффициент нарастания: Кнар= (Фед+1/2 Фнар) / (Фед+Фнар).

г) нормирование готовой продукции (ГП). Н=Вд *N/Д.

Вд—выпуск за период, Д—число дней в периоде, N—норма. При этом N предполагает 3 момента: 1.комплектование ГП в партии 2.на упаковку и транспортировку до пункта отправления 3.на погрузку в пункте отправления.

д) совокупный норматив оборотных средств на предприятии равняется сумме вышеуказанных нормативов по всем их элементам. Общая норма оборотных средств равна отношению совокупных норм (руб) к однодневному выпуску ГП по себестоимости.

4.Анализ использования оборотных средств

1.Оборачиваемость (оборот оборотных средств в днях), характеризует длительность цикла от изготовления ОС до выхода ГП и получения выручки, исчисляется в зависимости от отрасли и положения предприятия: О=Сt:(Тt/Дt)

О—длительность оборота в днях, Сt—остатки оборотных средств в периоде, Тt—товарная продукция за период, Дt—число дней в периоде

2.Коэффициент оборачиваемости за период (характеризует число полных оборотов оборотных средств за период) Ко=Тt/Сt

3.Коэффициент загрузки средств в обороте (обратный Ко)

4. Показатель отдачи оборотных средств. Исчисляется как отношение:

а/ прибыли к остаткам оборотных средств за период

б/ объему продаж к остаткам оборотных средств за период

в/ объему продаж к сумме затрат

5.Материалоемкость. Равна:

а)расходу материалов на единицу продукции

б)сумме удельных весов материальных затрат в общей сумме затрат

в)сумме удельных весов в объеме производства или продаж

г)отклонению объема производства или продаж к величине материальных запасов

6.Материалоотдача (обратно материалоемкости)

7.Уровень накладных расходов (т.е расходов, которые не связаны непосредственно с основными материалами). Если рассматривать модель как трехфакторную: материал, труд, капитал, то к накладным расходам относятся те, которые не связаны с материалами производства, с основными видами расходов на рабочую силу, затратами на содержание и оборудование. Уровень накладных расходов может быть определен как: сумма удельных весов соответствующих расходов; сумма удельных весов соответствующих расходов в общей сумме затрат; отношение данных расходов к сумме всех прочих расходов; отношение суммы данных расходов к одному специфическому виду расходов.

8.Высвобождение оборотных средств. Если оборотные средства обеспечивают сравнительно больший, чем предполагалось объем продаж, можно говорить о том, что их часть высвободилась в меру сравнительного роста объема продаж.

Абсолютное высвобождение—если фактические остатки оборотных средств меньше норматива.

Относительное высвобождение—если темп прироста продаж превышает темп прироста остатков оборотных средств.Существует опасность недооценки или периоценки запасов в том случае, если их учетная стоимость определяется в несоответствие общепринятых методов: ЛИФО—оценка запасов конкретного вида по цене последнего заготовления; ФИФО—оценка запасов по цене первого заготовления; средневзвешенный t = (Σt p)/Σp

Σp—общее количество товара, Σt—размер партии (уд.вес)

«Трудовые ресурсы предприятия и расходы на них»

1.Состав и классификация персонала предприятия.

К трудовым ресурсам относятся лица, постоянно работающие на этом предприятии. Классификация:

а) производственный персонал и персонал на непроизводственных подразделениях;

б) на рабочих и служащих, согласно существующим классификаторам должностей, в т.ч. рабочие подразделяются на основных, т.е. непосредственно создающих продукцию и занятые на производстве. Служащие (руководители, специалисты, в т.ч. экономисты, собственнослужащие, осуществляющие хозяйственное обслуживание, учет, контроль на низовом уровне: учетчики, кассиры и т.д.);

в) по проф. принадлежности и внутри нее по квалификации. Категории для служащих, разряды тарифных сеток.

г) по подразделениям предприятия. Исходя из данной классификации м.б. построена система трудовых ресурсов/персоналов предприятия. Дополнительный разрез классификации – оплата труда.

2.Планирование численности персонала.

Определение потребности в персонале происходит на основании параметров производства и техническим регламентом. При этом, в основном, исходит либо из трудоемкости производственной программы, либо из норм обслуживания.

Ряв=Тр / (Тсм· N·d·K)

Ряв – численность работников,

Тр – плановая трудоемкость, Тсм – длительность смены в нормочасах,

N – число смен (суток), d – число суток работы предприятия, K – поправочный коэффициент на перевыполнение норм.

Данный расчет обычно увеличивается на величину коэффициента выбытия. Количество труда может быть измерено только временем.

![]() Квыб = Кув / Р

Квыб = Кув / Р

Рост определяется как число отработанных смен за период, деленная на длительность периода в сменах.

Рев = Тр/(Тсм· N·d·K) · (1+ Квыб) – корректировка

При этом потребность в остро дефицитных специальностях всегда планируется отдельно. Кроме того, для планирования могут использоваться следующие показатели: 1)коэффициент постоянства кадров. равный отношению численности работников, состоящих на предприятии весь период к ССЧ за период, 2) коэффициент стабильности кадров для оценки менеджмента предприятия, 3)коэффициент текучести, обычно равный коэффициенту ср. выбытия, применяемый гл. образом в подразделениях. В отношении планирования численности служащих ИТР подобных методик не существует и приходиться исходить гл. образом из возникающих потребностей предприятия.

Похожие работы

... эффективности производства предполагает установление критерия экономической эффективности, который должен быть единым для всех звеньев экономики - от предприятия до народного хозяйства в целом. Таким образом общим критерием экономической эффективности производства является рост производительности общественного труда. В настоящее время экономическая эффективность производства оценивается на ...

... в форме ООО — по большей части мелкие и средние организации, более мобильные и гибкие, чем акционерные общества. В законодательных актах различных стран мини- Глава 3. Предприятие как агент рыночной экономики (на примере ОАО «Биохимик») 3.1. От создания до перестройки (1952-1991). История акционерного общества «Биохимик» - это заметная часть жизни столицы Республики Мордовия Саранска. Своё ...

... . Таким образом, за анализируемый период 1996 – 1998 года, ОАО «Комбинат Молочный «Ставропольский» имеет динамическую модель развития. Организационная структура ОАО МКС обеспечивает достаточно устойчивое финансовое состояние предприятия. Это подтверждает анализ финансовых результатов предприятия. В ходе анализа наблюдается рост показателей рентабельности. Наибольшее значение ...

... Учет нераспределенной прибыли. Действующее законодательство предоставляет предприятиям право оперативно маневрировать поступающей в их распоряжение прибылью. Традиционно в хозяйственной практике финансовый результат деятельности предприятия за каждый отчетный год подлежит полному распределению, что соответствовало принятым представлениям о сущности государственной собственности. В ...

0 комментариев