Технологические запасы (запас на срок предварительной обработки сырья и материалов)

Показатели динамики персонала и производительности труда

Регулируемые, т.е. определяемые спросом и предложением, и рыночными мерами со стороны государства или даже носителей частной экономической власти

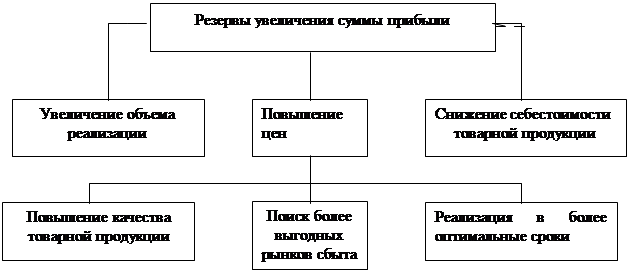

Принципы распределения прибыли

Навигация

Показатели динамики персонала и производительности труда

Предприятие в системе народного хозяйства, его имущество и активы

62289

знаков

1

таблица

0

изображений

3. Показатели динамики персонала и производительности труда.

Показатели динамики и производительности труда:

![]() 1) Средне списочная численность (за год средне арифметическая от месячных показателей);

1) Средне списочная численность (за год средне арифметическая от месячных показателей);

2) Оборот кадров L0 = (Рп+Рув)/Р за период;

3)Оборот по приему (коэффициент приема) Кп=Рп/Р;

4) Выработка продукции – в общем смысле соотношение выпуска к затратам или численности работников за период. Выпуск м.б. выражен в натуральных единицах, деньгах, чел/часах;

5)Трудоемкостьть м.б. выражена в затратах рабочего времени, з/п, на единицу выпуска. Трудоемкость м.б. определена и через затраты, связанные с содержанием рабочей силы, по отношению к общим затратам, объему произв-ва или объему продаж;

6) Трудоотдача – показатель, обратный 5.

4. Организация и нормирование труда.

Организация труда – поиск и внедрение наиболее уместных методов соединения рабочей силы с остальными факторами производства, а именно: а)определение потребности в рабочей силе ко всем ее разновидностям; б)подбор рабочей силы;

в)организация рабочих мест;

г)нормирование труда;

д)оплата труда;

е) соблюдение адекватных условий труда (технологии);

ж)профилактики нарушений технологической, должностной и имущественной дисциплины, конфликт между работниками;

з) Разнообразные меры внеэкономического принуждения.

Нормирование труда предполагает в целом установку технологически и экономически обоснованную норму времени на проведение тех или иных работ; а также установление норм выработки. На основании их соответственно нормирование численности работников.

При определении структуры предприятия и численности управленцев имеет смысл руководствоваться также нормой управляемости, исходящей из общей теории систем: сколько управляемых объектов и какого рода могут находиться в подчинении у управляемого объекта.

Принуждение к труду и система з/п.

Труд может быть количественно измерен исключительно в единицах рабочего времени и поэтому оплата труда означает в итоге оплату отработанного времени.

Существует 2 вида оплаты труда:

1.Сдельный—оплачивается его преображенная форма в виде известных объемов работ заранее отнормированных по времени

2.Повременный—оплачивается собственно отработанным временем. Дополнительными формами принуждения к труду являются разного рода добавки к оплате труда:

*за соблюдение сроков и кол-ва работы

*за экономию разного рода ресурсов

*за отсутствие внештатных ситуаций на рабочем месте

*наградные выплаты.

Кроме того, целесообразно включать в меры экономического принуждения разного рода блага, которыми могут пользоваться работники у работодателя

Организация труда предполагает принуждение:

-экономическое, т.е. организация оплаты труда и иных материальных стимулов к труду

-внеэкономическое, т.е. система способов воздействия на трудящихся, включая меры расстановки работников за несоблюдение порядка труда.

В настоящее время в РФ запрещено штрафование трудящихся работодателями, поэтому широко применяются разного рода виды депремирования.

Все остальные виды доплат могут относиться к особым условиям труда и носить индивидуальный характер; кроме этого целесообразно включать в меры экономического принуждения разного рода блага, которыми могут пользоваться работники у данного работодателя.

«Формирование издержек и себестоимости»

1. Понятие и виды затрат предприятия.

Затраты представляют собой (с воспроизводственной точки зрения): 1.Расходы ресурсов в денежном измерении с целью получения выручки перекрываемой данный расход.

2.Расход ресурсов с целью самопроизводства данного хозяйствующего субъекта.

3.Расходы ресурсов данным хозяйствующим субъектом в рамках данных господствующих экономических условий.

При этом предполагается, что существует некая двойственность издержек:

с одной стороны те издержки, которые отражаются в текущей документации предприятия и индивидуальные для данного предприятия (бухгалтерские издержки) и с другой стороны издержки, обусловленные господствующими условиями воспроизводства и предполагающие альтернативную стоимость ресурсов (экономические издержки).

По общему правилу экономические издержки выше, поскольку отдельному предприятию часть ресурсов может доставляться несколько дешевле общего уровня, а некоторые ресурсы денежной оценке поддаются плохо. Эта разница между бухгалтерскими и экономическими издержками – имплицитные издержки (неявные), вычисляющиеся особо в каждом отдельном случае.

Себестоимость продукции—стоимостная оценка использованных в процессе производства ресурсов. Является экономической формой возмещения потребляемых факторов производства. Структура себестоимости по видам обладает малой сопоставимостью как между отдельными предприятиями, так и во времени, кроме того, она поддается лишь весьма фрагментарному планированию. Этим объясняется необходимость структурирования затрат.

При этом в РФ существует целый ряд нормативных актов, регулирующих то, какие виды затрат надо включать в состав тех или иных элементов и статей.

При этом любое предприятие в РФ должно иметь свой нормативный документ, касающийся формирования структуры себестоимости.

Исходное планирование на производство продукции (смета) составляется в поэлементном разрезе. Понятие элементов затрат/себестоимости:

1Сырье и основные материалы за вычетом отходов;

2Покупные ПФ и комплектующие;

3Вспомогательные материалы;

4Топливо со стороны;

5Энергия;

6З/п основная и дополнительная;

7Отчисления на собственные нужды;

8Амортизация;

9Прочие.

К этому агрегатному показателю добавляются затраты на работы и услуги непроизводственного характера, а также изменения остатков расходов в будущих периодах. Так получается всего себестоимость Валовой продукции. Последний показатель, путем корректировки его на изменение себестоимости ТП. При увеличении ее на сумму непроизводственных расходов получается полная себестоимость ТП.

Часть затрат приходится учитывать отдельно, с выделением такого элемента, как транспортные заготовленные расходы. Эта необходимость связана с объективно отличающимися по подразделениям предприятия производственным ритмом. С точки зрения направлений использования уже состоявшихся расходов, их назначения и их влияния на себестоимость на том или ином этапе производства и уровне организации затраты подразделяются по статьям:

а) затраты, входящие в цеховую себестоимость:

а1)сырье, основные материалы, ПФ и комплектующие,

а2) вспомогательные материалы процесса производства,

а3) топливо технологическое,

а4)энергия на технологические цели,

а5)основная з/п производственных рабочих,

а6)дополнительная з/п,

а7)отчисления на социальное страхование, - затраты, возникающие на уровне рабочих мест,

а8) расходы на содержание и эксплуатацию оборудования,

а9)расходы на подготовку и освоение нового производства (затраты на НИОКР, з/п и отчисления на социальное страхование, работы по переналадке оборудования),

а10) общецеховые расходы,

а8-а10 – затраты, возникшие на уровне производственного подразделения, либо относящиеся к таковым, при этом а8 и а9 могут существовать только на уровне предприятия в целом, либо на уровне объединения нескольких цехов.

б)расходы. входящие в производственную себестоимость ТП,

б1)общепроизводственные,

б2) потери от брака,

б3)ОХР,

в) расходы входящие в полную себестоимость ТП,

в1) внепроизводственные (реклама, маркетинг, упаковка, НДС, экспортные налоги).

Поскольку налогообложение прибыли полагает ее наличие, налоги в состав затрат не входят. Затраты, которые можно осуществлять только из прибыли также туда не входят. На основании реально достигнутого, так и желательного к достижению осуществляется планирование себестоимости отдельных видов продукции и выпуска ТП в целом.

2.Показатели структуры динамики и уровня издержек.

В структуре динамики издержек широко применяется индексный метод, при этом отдельно отслеживаться динамика структурных показателей, т.е. отдельных весов и структурно - динамических показателей, т.е. индексов роста, особенно в части индексов структурных сдвигов (индексы роста за счет структуры). В вопросе о ресурсах предприятия уд. расходы ресурсов могут быть оценены по структуре затрат, но главным образом в разрезе видов затрат и элементов.

3.Другие важные классификации издержек:

а) по признаку кратности объема производства издержки подразделяются на постоянные и переменные (связанные с материалами, налогами на продукцию и выручку, з/п). Сумма постоянных и переменных издержек=общим издержкам. Возможны очень сложные подклассификации на этой основе;

б) по признаку кратности ТП из издержек могут быть выделены текущие, т.е. регулярно совершаемые и разного рода нерегулярные, но это относится к расходу в денежной форме;

в) по отношению к господствующим условиям воспроизводства (бухгалтерского и экономического).

В отношении развития издержек, применительно ко времени производства и от части примененного типа ГП могут действовать закономерности диалектического характера:

-эффект экономии на масштабах при которых с резким ростом объемов или сроков производства данного вида ГП издержки на одну ГП резко снижаются;

-эффект убывающей отдачи, который по мере количественного или качественного развития конкретного вида ГП или целых континентов ГП – издержки на 1 ГП возрастают или снижают доходность, или резко снижается качество.

4.Понятие и виды цен.

Цена—денежное выражение стоимости товара, норма замещения данного товара другим сопоставимым товаром. Могут быть:

1.Свободными, т.е. складывающимися только под влиянием спроса и предложения на рынке.

Похожие работы

... эффективности производства предполагает установление критерия экономической эффективности, который должен быть единым для всех звеньев экономики - от предприятия до народного хозяйства в целом. Таким образом общим критерием экономической эффективности производства является рост производительности общественного труда. В настоящее время экономическая эффективность производства оценивается на ...

... в форме ООО — по большей части мелкие и средние организации, более мобильные и гибкие, чем акционерные общества. В законодательных актах различных стран мини- Глава 3. Предприятие как агент рыночной экономики (на примере ОАО «Биохимик») 3.1. От создания до перестройки (1952-1991). История акционерного общества «Биохимик» - это заметная часть жизни столицы Республики Мордовия Саранска. Своё ...

... . Таким образом, за анализируемый период 1996 – 1998 года, ОАО «Комбинат Молочный «Ставропольский» имеет динамическую модель развития. Организационная структура ОАО МКС обеспечивает достаточно устойчивое финансовое состояние предприятия. Это подтверждает анализ финансовых результатов предприятия. В ходе анализа наблюдается рост показателей рентабельности. Наибольшее значение ...

... Учет нераспределенной прибыли. Действующее законодательство предоставляет предприятиям право оперативно маневрировать поступающей в их распоряжение прибылью. Традиционно в хозяйственной практике финансовый результат деятельности предприятия за каждый отчетный год подлежит полному распределению, что соответствовало принятым представлениям о сущности государственной собственности. В ...

0 комментариев