Навигация

Проблемы функционирования рассматриваемых предприятий

26405

знаков

6

таблиц

5

изображений

5. Проблемы функционирования рассматриваемых предприятий

Однако у рассматриваемых предприятий-монополистов Республики Беларусь в производственно-хозяйственной деятельности существуют и определенные общие проблемы. Среди них можно выделить следующие:1. Недостаточное количество собственных оборотных средств. Рост цен на приобретаемые сырье и материалы, электро- и теплоэнергию, используемые на технологические нужды, длительная оборачиваемость оборотных средств существенным образом влияют на финансовое положение предприятий. Вследствие этого предприятия вынуждены прибегать к банковскому кредитованию с целью пополнения оборотных средств для обеспечения ритмичности процесса производства.

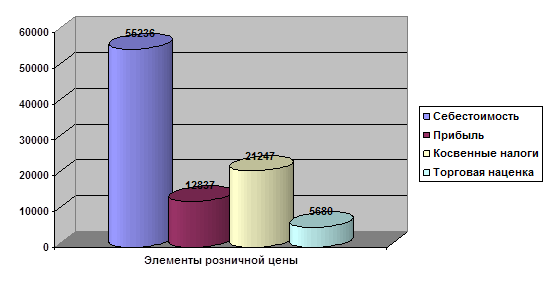

2. Высокая себестоимость выпускаемой продукции. Данный фактор является существенным препятствием для продвижения продукции на рынки стран СНГ и дальнего зарубежья вследствие значительного ухудшения ценовых характеристик выпускаемых товаров. Так, на УП «Промсвязь» затраты на 1 рубль выпускаемой продукции составляют 65,6 коп., на РУП «Зенит» – 69,5 коп. Высокая себестоимость выпускаемой продукции обусловлена в значительной степени величиной общехозяйственных расходов. Предприятия занимают достаточно большие производственные и складские помещения, имеют собственное транспортное хозяйство и объекты социальной инфраструктуры.

С целью снижения себестоимости выпускаемой продукции на предприятиях разработаны и выполняются планы мероприятий по снижению затрат на 1 рубль товарной продукции, которые включают в себя снижение материалоемкости, энергоемкости выпускаемой продукции, снижению общехозяйственных и общепроизводственных расходов.

Кроме того, на рассматриваемых предприятиях остро стоят вопросы модернизации технологических процессов, обновления выпускаемой продукции и основных фондов.

Заслуживает внимания опыт РУП «Зенит» по снижению материалоемкости продукции. Так, в 2005–2006 гг. 8 термопластавтоматов были оснащены горячеканальными прессформами, в которых подача расплавленного пластика в прессформу осуществлялась по обогреваемым каналам. Это позволило снизить затраты материалов по ряду выпускаемых изделий от 5 до 40%. Данные изменения в расходе материалов при производстве изделий привели к снижению норм расхода материалов.

В свою очередь снижение норм расхода материалов позволяет снизить их себестоимость. Однако ситуация, сложившаяся на рынке исходного сырья несколько иным образом повлияла на стоимость готовых изделий.

В 2005–2006 гг. наблюдался значительный рост цен на нефть, из которой получают исходные пластмассы для изготовления продукции на предприятии. Поэтому стоимость используемых пластмасс также значительно увеличилась. В результате проведенные организационно-технические мероприятия по снижению норм расхода сырья позволили удержать себестоимость продукции на прежнем уровне.

В связи со сложившейся ситуацией на предприятии были снижены нормы страхового запаса. Кроме этого, увеличилось повторное использование возвратных отходов в процессе литья с учетом обеспечения качества выпускаемых изделий. Также на предприятии организована и проводится работа по созданию продукции и деталей облегченной конструкции, для изготовления которых требуется пониженный расход материала. Некоторые изделия облегченной конструкции уже успешно выпускаются участком литья.

6. Рентабельность производимой продукцииПрибыль – это конечный результат работы предприятия, стимулирующий дальнейшую производственную деятельность и создающий основу для её расширения. Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние.

Объём реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования предприятий.

Показатели финансового состояния УП «Промсвязь» приведены в таблице 3.

Таблица 3. Показатели финансового состояния УП «Промсвязь» в 2005–2006 гг.| Наименование показателя | Годы | Изменения (2005 г. – 2006 г.) | Темп роста, % | |

| 2005 | 2006 | |||

| Рентабельность продукции | 26 | 25 | 1,00 | 94,8 |

| Коэффициент текущей ликвидности | 1,85 | 1,93 | 0,08 | 104,3 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,93 | 0,95 | 0,02 | 102,2 |

| Наименование показателя | Годы | Изменения (2005 г. – 2006 г.) | Темп роста, % | |

| 2005 | 2006 | |||

| Рентабельность продукции | 17,0 | 18,0 | 1,0 | 108,7 |

| Коэффициент текущей ликвидности | 1,5 | 1,6 | 0,1 | 106,7 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,89 | 0,9 | 0,01 | 101,1 |

Похожие работы

... предельных цен, предельных уровней рентабельности или коэффициентов повышения цен и тарифов); завышение отпускных цен на продукцию предприятий-монополистов, зарегистрированных при декларировании в органах ценообразования; несоблюдение установленных предельных индексов изменения отпускных цен на товары без регистрации этих цен; завышение или занижение размеров налогов и неналоговых платежей или ...

... от 20 августа 1998 г. №1321. Основные направления утверждены постановлением Совета Министров Республики Беларусь от 3 апреля 2000 г. №445. Цели и задачи социально-экономического развития Республики Беларусь на среднесрочную перспективу Важнейшей целью пятилетия 2006-2010 гг. является достижение устойчивого экономического роста и на этой основе обеспечение основных параметров оздоровления ...

... уровнем дохода. Поэтому телевизоры, являются товаром, на который имеется спрос, зависящий также и от многих других факторов. 5. Примеры дополняющих товаров с указанием их розничных цен на предприятиях торговли различных форм собственности.Дополняющими товарами для телевизора являются видеомагнитофон, спутниковая ...

... выше приведенных потребительских свойств обеспечивает качество и функциональность кожаной галантереи. 2.Формирование и анализ структуры ассортимента кожаной галантереи по ОДО "Нестерка" 2.1 Основные направления развития ассортимента товаров кожаной галантереи Выпуск конкурентоспособной продукции – важнейший результат деятельности любого предприятия, поэтому необходимо проводить оценку её ...

0 комментариев