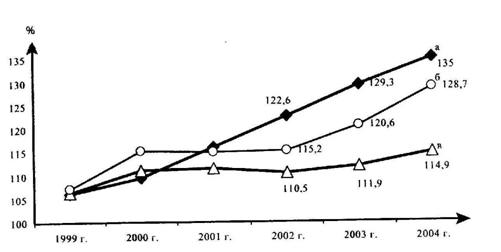

Основные финансовые показатели работы предприятия

Организация хозяйственных связей и закупка материальных ресурсов на ОАО «АСЗ»

Регулярные закупки мелкими партиями

Управление запасами материальных ресурсов на предприятии

Учет производственных запасов на ОАО «АСЗ»

Учет товара на складе

Инвентаризация производственных запасов

Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия

Расчет оптимального размера заказа

Совмещение анализов в управлении товарными запасами

Факторы, повлиявшие на результаты деятельности ОАО «АСЗ»

Навигация

Совмещение анализов в управлении товарными запасами

Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия на примере ОАО "Амурский судостроительный завод"

212198

знаков

6

таблиц

7

изображений

4.3 Совмещение анализов в управлении товарными запасами

АВС – анализ в управлении товарными запасами

Согласно международным стандартам любое предприятие рассматривается как «черный ящик», имеющий входящие потоки (сырье, материалы, полуфабрикаты, запчасти и т.д.) и выходящие потоки (продукты и услуги).

Для структуризации входящих и выходящих материальных потоков используют методы логистического анализа АВС и XYZ.

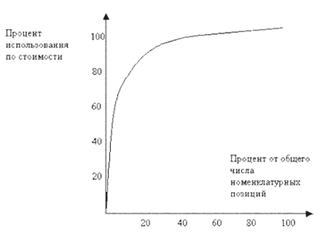

Метод АВС связан с широко распространенным в природе явлением, известным как правило «80 – 20», которое впервые открыл и теоретически обосновал В. Парето (1897 г.). Смысл его в следующем. Представьте себе, что вы уронили 100 монет на лужайку. Первые 80 монет вы нашли довольно быстро, но на поиски каждой следующей у вас уходит все больше и больше времени, так как радиус поиска расширяется, трава на лужайке разной высоты и плотности и т.д. Расход времени на одну монету возрастает и, наконец, наступает такой момент, когда удельный расход времени на поиск одной монеты превысит стоимость монеты. Об этом надо помнить и вовремя остановиться.

Рисунок 4.1 – Распределение Парето на графике

Применительно к логистике правило «80 – 20» интерпретируется следующим образом:

80% стоимости товара определяется 20% входящих в него компонентов;

80% ежедневного объема продукции производиться за 20% рабочего времени;

80% стоимости запасов дают 20% наименований хранимых на складе запасов.

Это правило сейчас иногда называют «принцип любителей пива»: 80% потребляемого пива выпивают 20% любителей этого напитка.

Суть метода АВС состоит в том, что в соответствии с целью анализа выбирается классификационный признак. Далее осуществляется ранжирование в порядке убывания этого классификационного признака. Так, например, при классификации входящих материальных потоков по объему произведенных в год закупок необходимо всю номенклатуру приобретаемых видов сырья и материалов расположить в порядке убывания стоимости их годового потребления. К группе А относятся наименования в списке, начиная с первого, сумма стоимостей которых составляет 75–80% от суммарной стоимости всех потребленных за этот период материальных ресурсов. Опыт показывает, что обычно в эту группу попадает 10–20% всей номенклатуры.

В группу В попадают примерно треть наименований ресурсов, сумма стоимостей которых составляет 10–15%.

К группе С относятся все остальные позиции номенклатуры (а это оставшаяся половина ресурсов), суммарная стоимость которых составляет лишь 5–10%.

В соответствии с принципом Парето, товары группы А подлежат более тщательному учету и более частой инвентаризации, спрос на них прогнозируется с помощью более сложных методик и более часто, внимательно контролируется своевременное пополнение этих запасов. В то время как потребность в активных товарах определяется более точным методом прогнозирования сбыта, потребность в малоактивных товарах может определяться менее точным и более дешевым способом учета прошлого опыта. Неоптимальное управление малоактивными товарами слабо влияет на общие показатели управления запасами. Учитывая это, руководители, с целью снизить напряженность управленческого труда, часто могут осуществлять закупки сразу годовой потребности по номенклатуре малоактивных товаров.

Таким образом, использование принципа Парето в управлении товарными запасами означает, что вся номенклатура делится на группы по критерию активности. Группа А, как «наиболее активная», подвергается самому тщательному контролю, группе В оказывается меньше управленческого внимания, а группа С обслуживается «наименее активно».

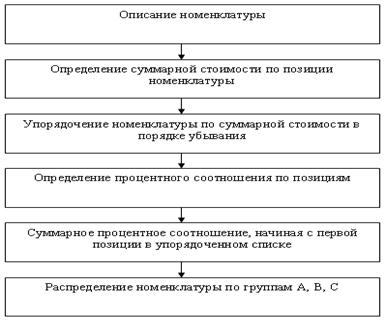

Рисунок 4.2 – Блок – схема АВС анализа

XYZ – анализ в управлении товарными запасами.

XYZ-анализ позволяет классифицировать запасы, рассмотренные при проведении АВС-анализа, в зависимости от характера их потребления и точности прогнозирования изменений в их потребности, что особенно важно для торговых фирм. Группировка ресурсов при проведении XYZ-анализа осуществляется в порядке возрастания коэффициента вариации.

К категории X относятся ресурсы, которые характеризуются стабильной величиной потребления (например, если речь идет о сырье, то существуют нормы расхода каждого вида сырья), незначительными колебаниями в их расходе и высокой точностью прогноза.

Категория Y – это ресурсы, потребность в которых характеризуется известными тенденциями (например, сезонными колебаниями) и средними возможностями их прогнозирования.

Ресурсы, относимые к категории Z, потребляются нерегулярно, точность их прогнозирования невысокая.

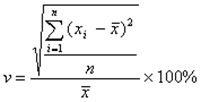

Формула для расчета коэффициента вариации:

![]()

, (4.12)

, (4.12)

где, xi – значение параметра по оцениваемому объекту за i-тый период,![]() - среднее значение параметра по оцениваемому объекту анализа,

- среднее значение параметра по оцениваемому объекту анализа,

n – число периодов.

Значение квадратного корня есть не что иное, как стандартное отклонение вариационного ряда. Чем больше значение стандартного отклонения, тем дальше от среднеарифметического значения находятся анализируемые значения. Стандартное отклонение – это абсолютная мера рассеивания вариантов ряда. Если стандартное отклонение равно 20, то при среднеарифметических значениях 100 и 100 000 это будет иметь совершенно разный смысл. Поэтому, при сравнении вариационных рядов между собой используют коэффициент вариации. Коэффициенты вариации 20% и 0,2% позволяют понять, что во втором случае значения анализируемых параметров значительно меньше отличаются от среднеарифметического значения.

Распределение коэффициента вариации по группам:

КВ = 0–10% – группа Х

КВ = 10–25% – группа Y

КВ > 25% – группа Z

Мероприятия по закупке для групп:

X – закупка происходит синхронно процессу потребления

Y – необходимо создание запасов

Z – требует индивидуальных заказов по закупке

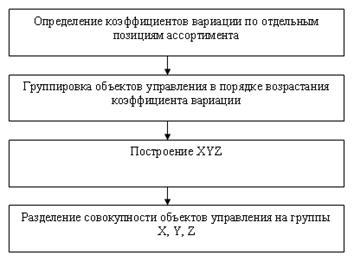

Рисунок 4.3 – Блок – схема XYZ анализа

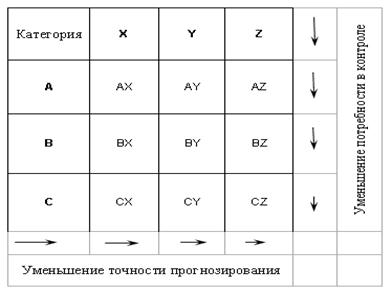

Совмещение АВС и XYZ – результатов

Наложением результатов XYZ-анализа на данные ABC-метода получаем 9 групп ресурсов, для каждой из которых менеджеры фирмы должны разработать свои техники управления блоков, каждый из которых имеет две характеристики: стоимость запасов и точность прогнозирования потребности в них.

Рисунок 4.3 – Блок – схема совмещения АВС и XYZ

Результатом совместного проведения анализа АВС и XYZ является выделение ключевых, наиболее важных ресурсов фирмы и установление на этой основе приоритетов в структуризации бизнес-процессов.

Группы AX, AY и AZ требуют наибольшего внимания, для них необходимо тщательное планирование потребности, нормирование расхода, скрупулезный (ежедневный) учет и контроль, постоянный анализ отклонений от запланированных показателей. Причем для категории AX следует рассчитывать оптимальный размер закупок и использовать технологию «just in time». А для категории AZ эффективнее использовать систему снабжения по запросам с обязательным расчетом величины страхового запаса. Для ресурсов категории CX, CY, CZ применяются укрупненные методы планирования, а функции контроля чаще всего делегируются низшим ступеням управления.

Похожие работы

... рудник и на добычу каменного угля и нефти на Северном Сахалине. Но так как иностранный капитал использовал природные ресурсы хищнически, концессии вскоре были ликвидированы. Восстановление промышленности на Дальнем Востоке было в основном завершено к 1926 г., причем некоторые ее отрасли превысили уровень 1913 г. Успешно восстанавливалось и сельское хозяйство. В период интервенции оно было сильно ...

0 комментариев