Основные финансовые показатели работы предприятия

Организация хозяйственных связей и закупка материальных ресурсов на ОАО «АСЗ»

Регулярные закупки мелкими партиями

Управление запасами материальных ресурсов на предприятии

Учет производственных запасов на ОАО «АСЗ»

Учет товара на складе

Инвентаризация производственных запасов

Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия

Расчет оптимального размера заказа

Совмещение анализов в управлении товарными запасами

Факторы, повлиявшие на результаты деятельности ОАО «АСЗ»

Навигация

Факторы, повлиявшие на результаты деятельности ОАО «АСЗ»

Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия на примере ОАО "Амурский судостроительный завод"

212198

знаков

6

таблиц

7

изображений

4.4 Факторы, повлиявшие на результаты деятельности ОАО «АСЗ»

Основными внешними и внутренними факторами, повлиявшими на хозяйственные и финансовые результаты деятельность акционерного общества, являются:

– отсутствие финансирования государственного заказа;

– трудное получение заказов коммерческого назначения, как со стороны отечественных заказчиков, так и из-за рубежа вследствие высокой конкуренции и низких рыночных цен;

– сложность перехода на выпуск рентабельной продукции и из-за несоответствия ранее сложившейся структуры производственных мощностей современным условиям;

– монопольное положение поставщиков, что привело к неконтролируемому повышению цен и требованиям политики предоплаты;

– индивидуальный и мелкосерийный характер производства;

– длительность цикла и большая трудоемкость постройки судов, что объясняет большой объем незавершенного производства;

– большой удельный вес поставок и комплектующих изделий, что приводит к неравномерности нарастания затрат в процессе постройки;

– высокая стоимость производственных фондов;

– неконтролируемый рост цен на энергоносители и железнодорожные тарифы;

– реструктуризация долгов, в том числе за энергоносители;

– недозагрузка производственных мощностей;

– большие постоянные затраты в накладных расходах

– содержание временно незагруженного оборудования;

– низкая заработная плата.

Решение перечисленных проблем осложнилось и тем, что ни Федеральная «Программа возрождения торгового флота», ни другие призванные обеспечить безболезненное и постепенное вхождение в рыночные отношения хозяйствования

производителей отечественного судостроения, не имели законодательной базы и финансовой поддержки.

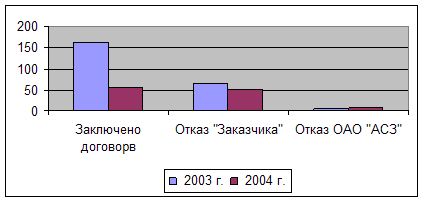

Представим сравнительный анализ результатов проработки заявок в 2005–2006 годах в таблице 4.1.

Таблица 4.1 – Сравнительный анализ результатов проработки заявок в 2005–2006 годах

| Период Показатель | 2005 год | 2006 год |

| Поступило заявок, всего | 239 | 113 |

| Отказано ОАО «АСЗ» | 5 | 6 |

| Отказано Заказчиками | 65 | 51 |

| Заключено договоров | 163 | 56 |

По поступившим в 2006 году заявкам на производственные запасы неоднократно срывались сроки проработки подразделениями ОАО «АСЗ». Основная причина – загрузка проработкой вопросов по контракту «Проектирование, материально-техническое обеспечение и строительство по модернизации платформы «Орлан», основных государственных запасов. При этом следует отметить качественную проработку подразделениями условий договоров: согласовались требования, не определенные потребителем, но необходимые для предполагаемого использования продукции, вносились изменения в конструкторско-техническую документацию, оформлялись технические предложения заказчику. Динамику результатов проработки заявок в 2005 году и 2006 году представим графически.

Рисунок 4.4 – Динамика результатов проработки заявок в 2005–2006 годах

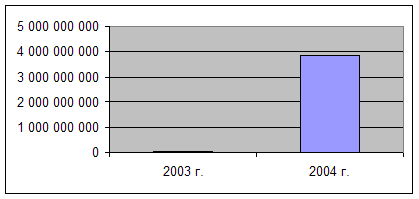

Следует отметить снижение количества заявок и заключенных договоров в 2006 году (66%) по сравнению с 2005 годом (70%). Однако если проводить сравнение сумм заключенных договоров с аналогичным периодом 2005 годом, наблюдается значительное повышение показателей. Общая сумма заключенных договоров в 2006 году составила 3 845 636 000 рублей, 2005 году – 56 008 376 рублей. Динамика сумм заключенных договоров и дополнительных соглашений на закупку и реализацию производственных запасов представлена на рисунке 2.

Рисунок 4.5 – Динамика сумм заключенных договоров на закупку и реализацию производственных запасов

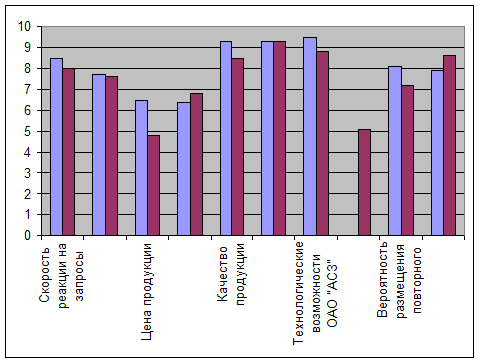

Результаты оценки потребителем эффективности деятельности ОАО «АСЗ» в 2006 году в сравнении с 2005 годом представим на рисунке 4.6

Рисунок 4.6 – Оценка эффективности деятельности ОАО «АСЗ» в 2005–2006 годах

Анализируя данные рисунка 4.6, можно сделать вывод о том, что оценка потребителем эффективности деятельности ОАО «АСЗ» в целом несколько снизились, выше стали оцениваться лишь показатели – срок изготовления продукции, надежность ОАО «АСЗ». Значительно ниже потребитель оценил цену продукции ОАО «АСЗ».

Результаты проведенного анализа показывают, что ОАО «АСЗ» при установлении стоимости выпускаемой продукции необходимо придерживаться стратегии снижения накладных расходов, ориентации на рыночную стоимость. Для повышения заинтересованности заказчика по размещению повторных заказов на ОАО «АСЗ» необходимо повышение подразделениями ответственности в отношении сроков проработки, оперативности ее выполнения.

По динамике показателей оборачиваемости производственных запасов можно сделать вывод, что чистый объем реализации в 2004 году по сравнению с 2003 годом возрос на 177 774 тыс. р., а продолжительность оборота производственных запасов снизилась на 716 дней, уменьшилась среднегодовая стоимость собственного капитала на 336 262 тыс. р. Представим эти данные в виде таблицы.

Таблица 4.2 – Динамика показателей оборачиваемости производственных запасов и собственного капитала в 2005–2006 годах в тысячах рублей

| Наименование показателей | 2005 год | 2006 год | Отклонения |

| Чистый объем реализации | 287 118 | 464 892 | 177 774 |

| Среднегодовая стоимость текущих активов | 4 100 860 | 5 716 837 | 1 615 977 |

| Оборачиваемость текущих активов | 0,07 | 0,08 | 0,01 |

| Продолжительность оборота текущих активов | 5 143 | 4 427 | -710 |

| Себестоимость реализованной продукции | 312 407 | 509 643 | 197 236 |

| Среднегодовая стоимость запасов | 2 532 414 | 25 475 519 | 22 943 105 |

| Оборачиваемость запасов | 0,123 | 0,02 | -0,10 |

| Продолжительность оборота запасов, дней | 2 926 | 17 995 | 15 069 |

| Среднегодовая стоимость собственного капитала | 962 766 | 626 504 | -336 262 |

| Коэффициент оборачиваемости собственного капитала | 0,3 | 0,74 | 0,44 |

Заключение

На данный момент ОАО «АСЗ» находится в тяжелом финансовом состоянии. Администрация ОАО «АСЗ», реально оценивая всю сложность текущего финансового экономического положения предприятия, предпринимает максимум усилий по выводу ОАО «АСЗ» из кризисного состояния. С этой целью были разработаны следующие мероприятия по снижению убыточности деятельности ОАО «АСЗ»:

1. Программа энергосбережения:

– Реконструкция систем тепло- и пароснабжения, переход на собственные источники тепла (строительство котельной и модульных подогревателей);

– Модернизация компрессорной станции;

– Частичная газификация предприятия;

– Отключение от тепла и пара зданий и сооружений структурных подразделений общества, а также нежилых помещений сторонних организаций и передача на длительное хранение (консервация);

2. Программа реструктуризации ОАО «АСЗ», предусматривающая учреждение дочерних предприятий на базе отдельных производств. С 1 октября 2003 года на предприятии было создано три дочерних общества 000 «АСЗ-Машиностроитель», 000 «АСЗ-Металлург», 000 «АСЗ Микрон».

3. Программа модернизации производства и введение новых мощностей предусматривающая проект комплексной реконструкции корпусообрабатывающего и сборочно-сварочного производства ОАО «АСЗ» с участием фирмы «IMG» (Германия).

На хозяйственную деятельность ОАО «Амурский судостроительный завод» наибольшее воздействие оказывают следующие проблемы, устранение которых является первоочередной задачей для ОАО «АСЗ»:

1. Недостаточный объем финансирования по государственному оборонному заказу вынуждает ОАО «АСЗ» привлекать кредиты, усугубляя финансовое состояние предприятия.

2. Потребность в квалифицированных специалистах. Выполнение оборонного и других заказов требует высокой квалификации и опыта со стороны производственных рабочих и специалистов. Отсутствие оборонного заказа долгое время привело к снижению численности квалифицированных специалистов, работающих на ОАО «АСЗ». Поэтому предприятию приходится вкладывать средства на обучение кадров и привлечение специалистов с западных регионов страны, что негативно сказывается на себестоимости производимой продукции,

3. Рост тарифов на энергоресурсы. Реализация План-программ ОАО «АСЗ» будет эффективной только в том случае, если цены на энергоносители не будут превышать уровень 2003 года.

Для решения этой проблемы предприятием подготовлен и направлен в Правительство Хабаровского края пакет документов о предоставлении льготного тарифа на электрическую энергию. В случае получения субвенции ОАО «АСЗ» будет иметь возможность улучшить финансовую ситуацию, снизить затраты на производство (ориентировочно на 43.3 млн. рублей.) высвободить эту сумму на выполнение ряда важнейших мероприятий Плана технически развития предприятия. Таким образом, при устранении этих проблем, успешной реализации разработанных планов программ и увеличения объемов производства, ОАО «АСЗ» укрепит свое финансовое положен и увеличив платежеспособность и финансовую независимость, уменьшит долг перед бюджетом будет своевременно уплачивать налоги, как в региональный, так и в федеральный бюджеты.

В настоящее время на предприятии разработан перспективный план производства и развития на период до 2007 года. Программа предусматривает производственную деятельность следующим направлениям:

– Государственные заказы по строительству, ремонту и модернизации атомных и дизельных подводных лодок;

– Поставки на экспорт (заказчик СП «Вьетсовпетро»);

– Развитие мощностей завода «Паллада», г. Советская Гавань, что позволит производит сборку крупногабаритных металлоконструкций для нефтедобывающих комплексов крупнотоннажных судов, строить современные рыбодобывающие траулеры, выполнять работы по судоремонту.

Для стабилизации финансового состояния предприятия предлагается провести следующие мероприятия:

– необходимо в первую очередь изменить отношение к управлению производством;

– осваивать новые методы и технику управления;

– усовершенствовать структуру управления;

– совершенствовать кадровую политику;

– продумывать и тщательно планировать политику ценообразования;

– изыскивать резервы по снижению затрат на производство.

Что касается производственных запасов, то сохранность собственности ОАО «АСЗ» находится не на должном уровне. Имеются факты недостач и хищений, в последнее время наблюдается их рост. И поэтому, с целью улучшения состояния сохранности средств предприятия руководителю, главному бухгалтеру, ревизорам можно порекомендовать некоторые предложения:

В первую очередь нужно совершенствовать процесс проведения инвентаризаций. Для этого необходимо пользоваться наиболее эффективными и рациональными её методами:

– ярлычный метод;

– применение специальных книг, построенных по типу оборотных ведомостей;

– обмер и последующий подсчёт;

Также необходимо увеличить процент охвата инвентаризаций контрольными проверками, увеличивающих достоверность инвентаризационных данных.

Необходимо уделять огромное внимание кадрам, особенно молодым. Повысить роль квалификационных комиссий по приёму на работу лиц, связанных с материальной ответственностью, что позволяет практически исключить проникновение на эти должности граждан, имеющих судимость или уволенных по недоверию.

На ОАО «АСЗ» особое внимание уделяется повышению профессионального уровня материально ответственных лиц. Принимаются различные меры по улучшению инвентаризационной работы. Утверждаются списки работников системы, привлекаемых для проведения инвентаризаций. Инвентаризации проводятся только правомочными комиссиями, в состав которых в обязательном порядке входят два специалиста от правления организации, член комиссии контроля за работой торгового предприятия и материально ответственное лицо.

Особое внимание уделяется совершенствованию работы с кадрами, воспитанию у них чувства ответственности за порученное дело, укреплению трудовой и производственной дисциплины.

Лица, не внушающие доверия, судимые и допустившие недостачи в больших объёмах, освобождены или же освобождаются от занимаемой должности. Продолжается работа по дальнейшему укреплению счётно-бухгалтерского аппарата. Это позволит более оперативно управлять предприятием, вскрывать недостатки в работе предприятий и принимать меры по их устранению, что играет огромную роль в деле сохранения собственности особенно в условиях рыночных отношений.

Предприятия являются основными звеньями хозяйствования и формируют основу экономического потенциала государства. Чем прибыльнее предприятие, чем стабильнее его доход, тем большим становится его вклад в социальную сферу государства, в ее экономический потенциал, наконец, тем лучше живут люди, работающие на таком предприятии.

Список использованных источников

1. Положение по Бухгалтерскому Учету «Учет материально-производственных запасов» ПБУ 5/01.

2. План счетов бухгалтерского учета производственно-хозяйственной деятельности объединений, предприятий и организаций и Инструкция по его применению. – М.: Главбух, 2002.

3. План счетов бухгалтерского учета и Инструкция по его применению. - М.: Главбух, 2001.

4. «Основы бухгалтерского учета». Под ред. Сац Б. – М., 2002 г.

5. А.М. Андросов «Бухгалтерский учет и отчетность в России»: практическое руководство с документами и комментариями. – М.: АО «Менатеп – Информ», 2001.

6. А.П. Куликов, Е.И. Сечкина «Настольная книга бухгалтера» – К., 2001 г.

7. Белый И.Н. и др. Теория бухгалтерского учета: Учебник для уч-ся сред. спец. учеб. заведений // Мн.: Мисанта, 2001. -153 с.

8. Белый И.Н., Сушкевич А.Н. Организация бухгалтерского учёта и внутреннего аудита на предприятиях и в организациях. - Мн.: Эка-унт, – 2001.

9. В.М. Прудников «Настольная книга бухгалтера», Т.1. - М.: Информ-М, 2002 г.

10. И.Е. Глушков «Бухгалтерский учет на современном предприятии», пособие.; Новосибирск: Изд. Экор, 1999 г.

11. Криницкий Р.И. Контроль и ревизия в условиях автоматизации бухгалтерского учета-М.: Финансы и статистика, 1999.

12. КрятоваЛ. Вопросы теории бухгалтерского учёта: Документация хоз. операций. Классификация документов. Инвентаризация. Техника и форма бух. учёта. Формы бух, учёта. Бух. (фин.)

13. Лебедева Н.В., Бычкова С.М. Инвентаризация при аудите товарно-материальных ценностей // Бухгалтерский учёт. – 2002.– №1. - С. 40–45.

14. М.Л. Макальская, А.Ю. Денисов «Самоучитель по бухгалтерскому учёту». Учебное пособие – М.; АО «ДИС», 2001.

15. Н.П. Кондраков. «Бухгалтерский учет». М: Инфра-М. 2000.

16. П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков «Бухгалтерский учёт». Учебник. – М.: Бухгалтерский учёт, 1999.

17. Полецкий А.В. Эффективность ревизии. // Бухгалтерский учёт, 2001 – №8.

18. Понотиленко А.А. О проведении инвентаризации в условиях рыночных отношений. // Бухгалтерский учёт, 2001.– №12.

19. Соловьёв А.А. Торговля. Материальная ответственность: Практическое пособие.-М.; Приор, 1999. – 144 с.

20. Тишков И.Е. Бухгалтерский учёт. Мн.: Высшая школа, 2000.

21. Гражданский кодекс РФ. Принят Государственной Думой 22 декабря 1995 года Часть вторая (в ред. Федеральных законов от от 24.10.1997 №133-ФЗ, от 17.12.1999 №213-ФЗ от 26.11.2002)

22. «Деньги, кредит, банки» Под ред. д.э.н., профессора О.И. Лаврушина М.: «Финансы и статистика», 1999 г.

23. Эдвин Дж. Долан «Деньги, банки и денежно-кредитная политика» Санкт-Петербург: «Санкт-Петербург оркестр», 1994 г.

24. М.К. Бункина «Валютный рынок» М.: АО «ДИС», 1995.

25. Н.Т. Шалашова «Учет валютных операций» М.: Журнал «Бухгалтерский бюллетень», 1999 г.

26. Г.Н. Бурлак, О.И. Кузнецова, Н.В. Сергеева «Техника валютных операций», учебное пособие. М.: «Финстатинформ», 1999 г.

27. Е.Ф. Жуков «Деньги, кредит, банки», учебник. М.: «Юнити», 1999 г.

28. Киперман Г.Я. Финансовый анализ акционерных обществ: Диагностика деятельности // Аудит и финансовый анализ. – 1999. – №1.

29. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2002. – 192 с.

30. Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика. – 2001. – 365 с.

31. Ковалев В.В. Финансовый анализ: методы и процедуры – М.: Финансы и статистика. – 2002. – 560 с.

32. Ковалев В.В. Как читать баланс. – М.: 2000. – 230 с.

33. Ковалев К.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: 2002. – 428 с.

34. Крейнина М.Н. Оценка неплатежеспособности и финансовой устойчивости предприятий // Экономика и жизнь. – 2000. – №6. – с. 34.

35. Крейнина М.Н. Финансовое состояние предприятия: Методы оценки. – М.: ДИС, 2001. – 224 с.

36. Кривцова А.Н. Оценки кредитоспособности заемщика: Формализованные процедуры оценки кредитоспособности // Аудит и финансовый анализ. – 2000. – №3.

37. Кривцова А.Н. Механизм учета эффективности кредитования при оценке кредитоспособности заемщика // Аудит и финансовый анализ. – 2001. – №4.

38. Кузьмин И.Г., Сазонов А.Ю. К вопросу об оценке кредитоспособности заемщика // Деньги и кредит. – 2000. – №5. – с. 28–32.

39. Куштуев А.А. Использование показателей финансовой устойчивости при анализе кредитоспособности клиентов банка // Деньги и кредит. – 2001. – №1. – с. 30–34.

40. Куштуев А.А. Показатели платежеспособности и ликвидности в оценке кредитоспособности заемщика // Деньги и кредит. – 2000. – №12. – с. 55–60.

41. Лимитовский М.А. Основы оценки инвестиционных и финансовых решений. – 5 изд. доп. и перераб. – М.: ДеКа, 2001. – 230 с.

42. Маслеченков Ю.С. Финансовый менеджмент в коммерческом банке. Книга третья. Технологический уклад кредитования. – М.: Перспектива. – 2001. – 165 с.

43. Мелкумов Я.С. Экономическая оценка эффективности инвестиций и финансирование инвестиционных проектов. – М.:ИКЦ «ДИС», 1999. – 160 с.

44. Москвин В.А. Разработка качественного бизнес-плана // Деньги и кредит. – 2000. – №3. С. 59–64.

45. Определение кредитного рейтинга предприятия: Зарубежный опыт // Бизнес и банки. – 2001. – №47 (369). – с. 6–7.

46. О банках и банковской деятельности: Федеральный закон РФ от 02.12.90 №395–1 с изм. и доп. // ИПС «Консультант Плюс».

47. Об ипотеке (залоге недвижимости): Федеральный закон РФ от 16.07.98 №102-ФЗ // ИПС «Консультант Плюс».

48. Организация и планирование кредита: Учебник / Под ред. Лаврушина О.И. – М.: Финансы и статистика, 2000. – 336 с ил.

49. Павлова Л. Финансовый менеджмент. Управление денежным оборотом предприятия: Учебник для вузов. – М.: Банки и биржи, 2002. – 400 с.

50. Полфреман Д., Форд Ф. Основы банковского дела. – М.: ИНФРА-М, 2001. – 624 с.

51. Роуз Питер С. Банковский менеджмент: Представление финансовых услуг: Учебник / Пер. с англ. с 3-го изд. – М.: «Дело ЛТД», 2000. – 768 с.

52. Руководство по политике и процедурам кредитования коммерческой недвижимости. – М.: Фонд «Институт экономики города», 1998. – 270 с.

53. Рябых Д. Динамический (горизонтальный) анализ // Электронный журнал «Корпоративные финансы». – 1999.

54. Рябых Д. Наиболее распространенные финансовые показатели. // Электронный журнал «Корпоративные финансы». – 2000.

55. Сажина М.А., Майстренко А.В. Условия кредитоспособности российского предприятия // Финансы. – 1999. – №8. – с. 13–15.

56. Усоскин В.М. Современный коммерческий банк: управление и операции. - М.: ИПЦ «ВАЗАР-ФЕРРО», 2001. – 320 с.

57. Финансово – экономический словарь /Под ред. Назарова М.Г. – М.: АО «Финстатинформ», 1995. – 224 с.

58. Финансовый менеджмент: Учебник для вузов / Под ред. проф. Поляка Г.Б. – М.: Финансы, 2002. – 518 с.

59. Хонгрен Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. – М.: 2000. – 356 с. Холт Роберт Н. Основы финансового менеджмента. – Пер. с англ. – М.: Дело, 1999. – 468 с.

60. Хеддевик К. Финансово-экономический анализ деятельности предприятий. – М.: Финансы и статистика, 2001. – 562 с.

61. Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2001. – 354 с.

62. Черняков А.Б., Бирюкова М.В. Чистые активы предприятия // Аудит и финансовый анализ. – 2000. – №1.

63. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2001, – 365 с.

64. Шилов С.В., Байдин Е.В., Шилова Е.В. Краткий курс кредитного офицера. – М.: Изд-во «БЕК», 2000. – 160 с.

65. Янишевская В.М., Севрук В.Т., Лукачер Т.Г. Анализ платежеспособности предприятий и организаций: Практическое руководство для государственных и иных предприятий. – М., 2000. – 136 с.

66. Финансы: Учебное 2-е издание переработанное и дополненное/ под редакцией В.В. Ковалева-М.: Т.К. Вельби. проспект 2004. – 630 с.

67. Экономический анализ: учебник/ Г.В. Савицкая – 10-е издание исправленное: М.: новое знание, 2004. – 640 с. – (экономическое образование).

Похожие работы

... рудник и на добычу каменного угля и нефти на Северном Сахалине. Но так как иностранный капитал использовал природные ресурсы хищнически, концессии вскоре были ликвидированы. Восстановление промышленности на Дальнем Востоке было в основном завершено к 1926 г., причем некоторые ее отрасли превысили уровень 1913 г. Успешно восстанавливалось и сельское хозяйство. В период интервенции оно было сильно ...

0 комментариев