Природні умови

Грошова оцінка земель населених пунктів Вільхуватської сільської ради Великобурлуцького району Харківської області

Визначення базової вартості в межах економіко-планувальної зони

Визначення функціональних та локальних факторів

Грошова оцінка земель населених пунктів

Грошова оцінка земель, що використовуються як сільськогосподарські угіддя

Грошова оцінка окремої земельної ділянки

Соціально-економічні умови порівняння грошової оцінки Вільхуватської сільської ради Великобурлуцького району Харківської області

Розрахунок земельного податку в межах селища Вільхуватка

Розрахунок орендної плати в межах селища Вільхуватка

Проект порівняння грошової оцінки земель населених пунктів Вільхуватської сільської ради Великобурлуцького району Харківської області

Охорона праці

Навигация

Грошова оцінка окремої земельної ділянки

Проект порівняння грошової оцінки земель населених пунктів Вільхуватської сільської ради Великобурлуцького району

171587

знаков

26

таблиц

12

изображений

3.6 Грошова оцінка окремої земельної ділянки

Грошова оцінка окремої земельної ділянки визначається як добуток грошової оцінки одного квадратного метра земель і її площі, яка встановлюється за матеріалами державного земельного кадастру (облікових даних) і визначається за формулою:

Цз = Цн*Пз, де Цз - грошова оцінка земельної ділянки (у гривнях);Цн - грошова оцінка одного квадратного метра земельної ділянки;

Пз – площа земельної ділянки (у м2).

Наприклад: грошова оцінка земель громадського призначення, що знаходиться в с. Вільху ватка в 4 економіко – планувальній зоні складає 0,2 га (2000 м2), а ціна одного метру квадратного цих земель становить 10.7 грн., тоді:

Цз = 10,7*2000=21400 грн.

Грошова оцінка земель окремих громадян виконується в наступній послідовності: по земельно-обліковим матеріалам сільської ради визначається площа земель у власності чи користування громадянина, наприклад:

Під забудовою – 0,03 га (300 м2);

Саду – 0,02 га (200 м2);

Ріллі – 0,3 га (3000 м2).

Громадянин проживає в 48 кварталі с. Вільху ватка. Цей квартал прилягає до вулиці з твердим покриттям, має централізоване водопостачання, і згідно з додатком встановлюємо, що грошова оцінка одного квадратного метру житлової забудови складає 15,29 грн., грошова оцінка житлової забудови становить 15,29*300=4587 грн.

Грошова оцінка 1 га сільськогосподарських угідь визначається по шкалі грошової оцінки земель (таблиця 17), назва агровиробничих груп визначається на картограмі агровиробничих груп ґрунтів. Земельна ділянка має чорноземи опідзолені слабозмиті середньосуглинкові (шифр 49д).

Згідно шкали грошової оцінки визначаємо вартість угідь:

Рілля – 6617 грн. * 0,3 га = 1985 грн.; багаторічні насадження – 39272 грн. * 0,02 га = 785 грн.

Грошова оцінка сільськогосподарських угідь громадянина складає:

1985+785=2770 грн.

Грошова оцінка земель громадянина складає:

2770+4587 =7357 грн.

Загальна грошова оцінка земель населених пунктів в залежності від їх функціонального використання наведена в додатку 5.

2. Нормативна грошова яка надана для обслуговування магазину

Вираховується майже так само, як і ділянка надана для обслуговування житлового будинку, але з врахуванням коефіцієнту, який характеризує функціональне використання ділянки (Кф = 2,5)

Грошова оцінка земель комерційного призначення, що знаходиться в с. Водяне в 1 економіко – планувальній зоні складає 0,02 га (200 м2), значення коефіцієнта Км2 = 1,0, базова вартість одного метру квадратного цих земель становить 3,54 грн..

Згідно з проведеною оцінкою локальних факторів, встановлено добуток по факторних оцінок (Км3) дорівнює 0,86, повна грошова оцінка 1 м2 земельної ділянки під забудовою дорівнює:

Цн=Бв*Км2*Км3*Кф;

Цзд = Цн*S

де, Цн- вартість одного метра квадратного;

S- площа земельної ділянки.

Цн = 3,54*1,0*0,86*2,5*2,551 = 19,11грн/ 1м2

Цз.д. = 200*19,11= 3822грн.

Експертна грошова оцінка земельних ділянок

Згідно Закону України „Про оцінку земель” експертна грошова оцінка земельних ділянок – це “результат визначення вартості земельної ділянки та пов’язаних з нею прав оцінювачем (експертом з питань оцінки земельної ділянки) із застосуванням сукупності підходів, методів та оціночних процедур, що забезпечують збір та аналіз даних, проведення розрахунків і оформлення результатів у вигляді звіту”.

Таблиця 24. Класифікація підходів та методів грошової оцінки земельних ділянок у відповідності до "Порядку проведення експертної грошової оцінки земельних ділянок"

| Методичний підхід | Метод оцінки в рамках методичного підходу | Техніка та порядок розрахунків | |

| 1. Зіставлення цін продажу подібних земельних ділянок | 1.1. Метод попарного порівняння (зіставлення) | Пряме порівняння з вартістю раніше проданих ділянок-аналогів з наступним внесенням поправок | |

| 1.2. Метод статистичного аналізу ринку | Застосування кореляційно-регресійних моделей вартості ділянок на підставі методів математичної статистики та факторного аналізу | ||

| 2. Пряма чи непряма капіталізація чистого операційного (ЧОД) або рентного доходу (ЧРД) | 2.1. Інвестиційний метод | Капіталізація ЧОД, отриманого від надання земельної ділянки в оренду | |

| 2.2. Метод капіталізації земельної ренти (метод зисків) | Капіталізація доходів від використання земельної ділянки, відмінного від оренди, власником або користувачем | ||

| 3. Зіставлення цін продажу подібних земельних ділянок у поєднанні з підходом, що враховує витрати на земельні поліпшення | 3.1. Економічний метод | Залишок між очікуваною ціною продажу поліпшеної ділянки і витратами на земельні поліпшення з урахуванням прибутку інвестора | |

| 3.2. Метод співвіднесення (перенесення) |

Визначення вартості землі як частки в загальній вартості поліпшеної земельної ділянки | ||

| 4. Пряма чи непряма капіталізація чистого операційного (ЧОД) або рентного доходу (ЧРД) у поєднанні з підходом, що враховує витрати на земельні поліпшення | 4.1. Метод залишку для землі | Різниця між поточної вартістю капіталізованого ЧОД або ЧРД з поліпшеної земельної ділянки і вартістю земельних поліпшень | |

| 4.2. Метод розподілення доходу | Капіталізація за ставкою, визначеною для землі, різниці між ЧОД від наданої в оренду поліпшеної ділянки та очікуваним доходом на інвестований у земельні поліпшення капітал. Очікуваний від земельних поліпшень дохід визначається як добуток їх вартості та ставки капіталізації для поліпшень. | ||

| 5. Комбіноване використання підходів щодо зіставлення цін продажу подібних ділянок, капіталізації ЧОД або ЧРД та урахування витрат на земельні поліпшення. | 5.1. Метод розвитку (можливого використання) | Різниця між дисконтова ними доходами від передбачуваного використання земельної ділянки і дисконтова ними витратами, пов'язаними з переходом до цього використання. | |

Експертна грошова оцінка земельних ділянок проводиться на основі Постанови Кабінету Міністрів України від 11. 09.2002 року №1531 „Методика експертної оцінки земельних ділянок”, яка регламентує проведення експертної грошової оцінки земельних ділянок усіх категорій земель під час укладання цивільно-правових угод та переоцінки основних фондів для бухгалтерського обліку згідно із законодавством; а також „Порядку проведення експертної грошової оцінки земельної ділянки”, затвердженого наказом Держкомзему України 09.01.2003 № 2, який визначає склад робіт з експертної грошової оцінки, вимоги до оформлення результатів оцінки та рецензування звітів про оцінку земельної ділянки або прав щодо неї.

Методичний підхід, який ґрунтується на капіталізації чистого доходу, передбачає ефективне використання земельної ділянки (фактичне чи умовне) з урахуванням обтяжень та обмежень щодо її використання. В основі методичного підходу лежить принцип доданої прибутковості, що не пов’язана із земельними поліпшенням, тобто, вартість земельної ділянки відображає її спроможність приносити прибуток у майбутньому. Перерахунок потоку майбутніх доходів від використання земельної ділянки у її поточну вартість називається капіталізацією доходу.

Методами даного підходу є пряма капіталізація доходу та непряма капіталізація доходу (дисконтування грошових потоків). Вибір конкретного методу залежить від обсягу наявної інформації щодо очікуваних доходів від володіння (використання) земельної ділянки, стабільності її одержання, мети оцінки.

Методичний підхід, що ґрунтується на капіталізації чистого доходу, передбачає:

1. Вивчення ринку оренди та середньорічних розмірів орендної плати за одиницю площі подібних земельних ділянок та типових умов надання зазначених аналогів в оренду.

2. Встановлення дійсного (ефективного) валового доходу – від потенційного валового прибутку віднімаються можливі витрати з різних причин, які встановлюються шляхом аналізу відповідних показників на ринку.

3. Визначення чистого прибутку шляхом вилучення із дійсного валового прибутку всіх витрат без обслуговування боргу по іпотечному кредиту та амортизаційних нарахувань.

4. Перетворення чистого прибутку в поточну вартість земельної ділянки шляхом прямої та непрямої капіталізації.

Метод прямої капіталізації, використаний нами при експертній оцінці земельної ділянки, застосовують, як правило, коли прогнозований річний чистий дохід є постійним (стабільним) та не має чітко вираженої тенденції до зміни, період його отримання не обмежено у часі.

При прямій капіталізації чистого доходу оцінна вартість земельної ділянки визначається за формулою:

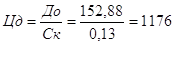

Цкп = До / Ск,

де Цкп - оцінна вартість земельної ділянки, визначена шляхом прямої капіталізації чистого доходу (у гривнях);

До - річний дохід (фактичний або очікуваний), у гривнях;

Ск - ставка капіталізації (коефіцієнт).

Приведемо далі по тексту приклад розрахунку експертної оцінки окремої земельної ділянки.

Дана земельна ділянка розташована в с. Водяне в 1 економіко – планувальній зоні.

Базова вартість 1м2 території за грошовою оцінкою становить 6,76 грн.

Зональний коефіцієнт Км2 для I економіко – планувальної зони дорівнює 1,20, відповідно до карти зон прояву локальних факторів, ми можемо встановити коефіцієнт Км3, від дорівнює 1,38

Коефіцієнт функціонального використання для цієї земельної ділянки, як ділянка комерційного використання становить 2,5.

Нормативна грошова оцінка земельної ділянки становить 3822 грн.

Як вже зазначалося, використовуємо дохідний підхід розрахунку експертної грошової оцінки земельної ділянки, що розраховується за формулою:

Ц кп = ![]() ,

,

де, До – приймаємо, як дохід від здачі земельної ділянки в оренду. Його максимальний розмір становить 10% від грошової оцінки.

Комерційна

ВД= С ор.пл. = 10%*3822 = 382,2 грн..

До = ЧОД – Сор.пл. – Зп. = 4% грошової оцінки = 152,88 грн.

Ск – ставка капіталізації для комерційних об’єктів 12-14%

грн..

грн..

Експертна грошова оцінка 1 м2дорівнює:

Цд1м2= 1176/200 = 5,88 грн/м2

0 комментариев