Затраты на персонал в системе управления человеческими ресурсами предприятия

Планирование затрат на персонал

Оценка эффективности затрат на персонал

Исследование издержек на персонал и пути их оптимизации на примере ОАО «Альянс»

Анализ затрат на персонал ОАО «Альянс»

Г. = 510 362 / 145 = 3519,73 руб

Предложения по оптимизации затрат на персонал ОАО «Альянс»

Навигация

Анализ затрат на персонал ОАО «Альянс»

Пути оптимизации затрат на персонал

97863

знака

12

таблиц

2

изображения

2.2 Анализ затрат на персонал ОАО «Альянс»

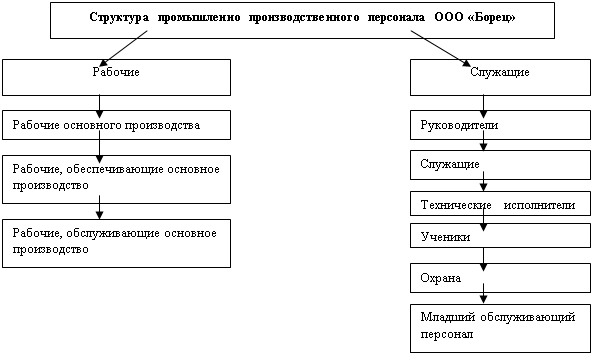

Для проведения анализа затрат на персонал необходимо прежде всего рассмотреть структуру персонала предприятия. На предприятии работают сотрудники различных категорий. Это работники управления, специалисты различной квалификации, производственные рабочие. В таблице представлено соотношение работников различных категорий по состоянию на 1 января 2008 года.

Таблица 2.4 - Состав персонала по категориям

| Категория персонала | 2008 | Удельный вес | 2009 | Удельный вес % |

| Управленческий персонал | 12 | 8,3% | 14 | 9,9% |

| Специалисты | 63 | 43,4% | 61 | 43,2% |

| Промышленно-производственный персонал | 56 | 38,7% | 54 | 38,2 |

| Вспомогательный персонал | 10 | 6,8% | 12 | 8,5% |

| Итого | 145 | 100% | 141 | 100% |

Как видно из таблицы в целом персонал можно подразделить на две большие группы: промышленный персонал и непромышленный персонал.

К первой группе относятся работники, непосредственно участвующие в производственном процессе, или обслуживающие его. Ко второй группе относят всех остальных работников, не занятых в производственном процессе. Также при анализе структуры трудовых ресурсов необходимо учитывать и факторы, на нее влияющие. Например, весьма существенное влияние на структуру персонала оказывает научно-технический прогресс. Повышение организационно-технического уровня приводит к сокращению численности служащих и росту удельного веса рабочих в общем числе работающих на предприятии. Совершенствование техники, технологии и организации производства, в частности специализация и централизация вспомогательных работ, механизация погрузочно-разгрузочных работ приводит к изменению соотношения между основными рабочими и вспомогательными в пользу увеличения основных рабочих.

Рабочие по характеру участия в производственном процессе подразделяются на основных, непосредственно участвующих в производстве, и вспомогательных, занятых во вспомогательных производствах и всеми видами обслуживания.

Рассчитаем соотношение численности специалистов и основного производственного персонала (промышленно-производственный и рабочие).

2008 г. = 56 / 63 × 100 = 88,8 %

2009 г. = 54 / 61 × 100 = 88,5 %

Данный расчет показывает, что в 2009 году соотношение специалистов и основного производственного персонала в принципе изменился незначительно и не была решена задача сокращения издержек за счет сокращения численности специалистов. В целом же затраты на персонал предприятия имеет следующую структуру

Таблица 2.5 - Затраты на персонал ОАО «Альянс»

| Вид расходов | 2008 | 2009 | Отклонение |

| общие издержки организации на персонал за период | 510 362 | 660 321 | 149 959 |

| затраты на оплату труда (млн.руб.) | 2 950 | 3 147 | 197 |

| затраты на обучение (тыс.руб) | 498 857 | 647 951 | 149 094 |

| затраты на финансирование социальных программ (млн.руб.) | 1 057 | 1 126 | 69 |

| уровень средней зарплаты в компании по основным категориям работников (тыс.руб.) | 7498 | 8097 | 599 |

| расходы на оплачиваемые больничные листы (тыс.руб. ) | 310 784 | 417 641 | 106 857 |

| издержки организации на одного сотрудника | 3519,73 | 4683,12 | 1163,39 |

| Всего сотрудников | 145 | 141 | -4 |

Из приведенной таблицы видно, что основные затраты приходятся на оплату труда персонала и социальные выплаты, причем затраты 2009 года превышают аналогичные затраты предыдущего года на 149 959 млн.руб.

Особое внимание на предприятии уделяется повышению квалификации работников, переподготовку и иные формы обучения. Следовательно запланированы затраты на обучение. Динамика затрат на обучение также имеет тенденцию к увеличению. Это вызвано совершенствованием технологий проводимых работ, усложнением используемой производственной техники. В 2009 году по данной статье затраты превысили затраты 2008 года на и составляют 647 951 тыс.руб.

В структуре затрат предусмотрены затраты на оплачиваемые больничные листы. Увеличение затрат по оплате больничных листов свидетельствует о том, увеличивается число болеющих работников, следовательно, необходимо обратить внимание на данный факт и выявить причины, влияющие на состояние здоровья работников.

Общая тенденция увеличения затрат на персонал вызвана влиянием определенных факторов:

по локализации можно выделить внешние (факторы, влияющие на организацию извне, - со стороны общества, государства, бизнес-среды и т.п.) и внутренние (факторы, обусловленные особенностями функционирования самой организации),

по степени влияния - на общие (факторы, влияющие на формирование всех видов затрат на персонал) и частные (факторы, влияющие на формирование отдельных видов затрат на персонал).

К внешним общим факторам можно отнести: инфляцию и изменения, происходящие на сегменте рынка оказываемых услуг.

К внешним частным факторам можно отнести следующие:

1. Влияющие на формирование ФЗП:

- изменение размеров законодательно устанавливаемых гарантированных выплат;

- изменение размеров отчислений в единый социальный фонд;

- изменение рыночных ставок заработных плат специалистов;

2. Влияющие на формирование затрат на наем персонала:

- изменение рыночных ставок оплаты услуг кадровых агентств и других организаций – посредников при найме;

3. Влияющие на формирование затрат на обучение и развитие персонала

- изменение рыночных ставок оплаты услуг обучающих организаций;

- изменения в бизнес-среде, при которых особенности корпоративной культуры становятся значимым конкурентным преимуществом компании.

К внутренним общим факторам могут быть отнесены:

стадия развития организации;

стратегия, цели и задачи организации - как долгосрочные, так и краткосрочные;

планируемые финансовые показатели предприятия (в первую очередь выручка и прибыль);

кадровая политика организации;

численность и структура персонала;

нормативы затрат, устанавливаемые Советом директоров

развитость системы планирования и учета на предприятии в целом.

К внутренним частным факторам могут относиться:

влияющие на формирование ФЗП:

- показатели производительности труда отдельных подразделений и предприятия в целом;

- принятая в организации политика оплаты труда;

влияющие на формирование затрат на наем персонала:

- степень обеспеченности предприятия кадровым резервом;

- показатель текучести персонала;

- источники привлечения кандидатов.

влияющие на формирование затрат на обучение и развитие персонала:

- уровень квалификации персонала предприятия и соответствующая потребность в обучении;

- выбранные формы обучения сотрудников.

влияющие на формирование затрат на культурно-бытовое обслуживание (развитие корпоративной культуры):

Определим долю затрат на персонал в системе общих издержек предприятия. Для этого используем показатель общих затрат предприятия и затраты на персонал.

Общие издержки / затраты на персонал × 100%

2008г. = 510 / 4750 × 100 = 10,7 %

2009г. = 660 / 6436 × 100 = 10,3%

Таким образом, в 2009году доля затрат на персонал в общем объеме издержек предприятия сократилась на 0.4%.

При планировании и анализе издержек на персонал используют три основных показателя:

Показатель величины издержек на персонал является абсолютным, поэтому его использование в анализе достаточно ограничено. Более информативным является показатель доли издержек на персонал в объеме реализации, дающий представление о том, какая часть валовой выручки организации расходуется на персонал. Этот показатель рассчитывается как частное от деления общей величины издержек на персонал на объем реализации за период.

Рассчитаем затраты предприятия на одного работника в 2008 и 2009 годах. Для расчета используем следующие показатели:

-объем реализованных услуг на 1 рубль-затрат на персонал.

Затраты предприятия на одного работника = Затраты на персонал / Объем реализованных услуг (работ)

Объем реализованных услуг (работ) в 2008 году составил – 6100 млн.руб.

Затраты на персонал - 510 362

Затраты предприятия на одного работника (2008г.) = 510362 / 6100 = 83,6 .

Объем реализации в 2009 г. составил 8285

Затраты на персонал - 660 321

Затраты предприятия на одного работника (2009) = 660321 / 8285 = 79,7

В 2009 году сократились издержки на персонал при общем увеличении объема реализованных услуг.

Следующим показателем является показатель величины издержек на одного работника. Этот показатель рассчитывается путем деления общей величины издержек на персонал за исследуемый период на численность сотрудников организации.

Величина издержек на 1 работника = Издержки на персонал за исследуемый период / численность сотрудников организации

Похожие работы

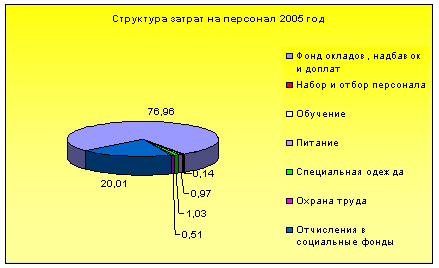

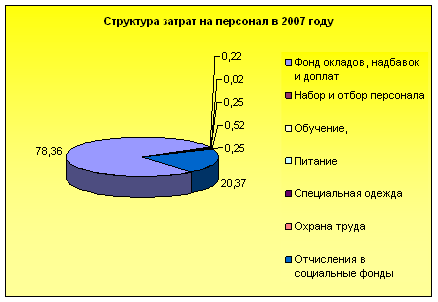

... 0,52 -0,47 -0,04 -0,51 6 Охрана труда 0,51 0,25 0,25 -0,26 0,00 -0,26 7 Отчисления в социальные фонды 20,01 20,40 20,37 0,38 -0,02 0,36 8 Итого 100 100 100 - - - Как видно из таблицы структура затрат на персонал не стабильна, наибольший удельный вес занимает «Фонд окладов надбавок и доплат» более 75% всех затрат на персонал. Так рассматривая отклонения 2006 года к 2005 ...

... затрат или инвестиций в персонал, проведенный в первой главе, лег в основу анализа практической деятельности ООО «БЗКТ» по управлению персоналом предприятия и планированию расходов на персонал. II. ПЛАНИРОВАНИЕ ЗАТРАТ НА ПЕРСОНАЛ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «БРЯНСКИЙ ЗАВОД КОЛЕСНЫХ ТЯГАЧЕЙ» (ООО «БЗКТ») 2.1 Организационно-экономическая характеристика ...

... товарной специализации и ассортиментной структуры товарооборота. На уровень затрат организации влияет множество других факторов. Например, размещение предприятий-производителей товаров влияет на транспортные расходы торговых организаций; из-за сезонности производства и потребления ряда товаров приходится делать запасы, что приводит к увеличению расходов по их хранению. Многие товары из-за своих ...

... проводить расчеты по выгодности увеличения объемов закупок того или иного вида продукции. 3. Резервы и пути оптимизации расходов ЧТУП «Мядельский коопзаготпром» с целью увеличения конечных результатов его хозяйственной деятельности 3.1 Оценка резервов экономии текущих затрат и разработка мероприятий по оптимизации расходов ЧТУП «Мядельский коопзаготпром» В условиях рыночной экономики ...

0 комментариев