ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Факторы, влияющие на изменение производительности труда

Трудовой Кодекс РФ

Разработка мероприятий по повышению

ЭКОНОМИЧЕСКАЯ ЧАСТЬ

Предоставление сотрудникам возможности получения материального стимулирования за собой увеличение производительности труда

Предоставление сотрудникам возможности улучшения условий труда за собой увеличение производительности труда на 5%

Предоставление сотрудникам возможности улучшения условий труда за собой увеличение производительности труда на 5%

ТЕХНОЛОГИЧЕСКАЯ ЧАСТЬ

Мероприятия по улучшению условий труда

БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ

Охрана труда и техника безопасности в организации

Навигация

Факторы, влияющие на изменение производительности труда

Разработка мероприятий по повышению производительности труда в организации

123172

знака

32

таблицы

6

изображений

1.2 Факторы, влияющие на изменение производительности труда

Одним из важнейших шагов в повышении производительности труда является создание на предприятии системы ее измерения. Система измерения служит инструментом, позволяющим направить ограниченные ресурсы туда, где от них можно получить наибольшую выгоду. В рыночных условиях хозяйствования не может существовать единой концепции измерения производительности труда. Первоначально определяют цели: для чего измеряется производительность труда? Эти цели можно систематизировать, например, следующим образом:

· Для изменения системы управления;

· Для управления системой мотивации сотрудников;

· Для выявления резервов роста и др.

Все методы измерения, применяющиеся на практике, могут быть классифицированы в зависимости от типа используемых показателей на три группы:

1. Многофакторные методы – основаны на вычислении одного общего показателя выпуск/Затраты, агрегирующего тем или иным способом в числителе все, или наиболее важные, виды затраченных ресурсов.

Эти методы могут быть использованы с целью:

· Получения общего измерителя производительности для предприятия;

· Оценки и измерения влияния сдвигов в производительности на прибыльность;

· Анализа динамики показателей продуктивности и т.д.

2. Векторные методы – предполагают измерение производительности труда с помощью набора (вектора) частных показателей.

В качестве показателей производительности труда на уровне предприятия в мировой практике используются:

·Выпуск на один отработанный (или оплаченный) чел./ч;

·Выпуск на одного среднесписочного работника;

·Выпуск на один доллар материальных затрат;

·Выпуск на единицу затрачиваемой энергии;

·Выпуск на один доллар основного капитала;

·Выпуск на один доллар амортизации;

·Выпуск на один отработанный машино/ч.

В качестве выпуска принимаются: объем продаж, объем выпуска в натуральных единицах, валовый выпуск продукции, валовая добавленная стоимость.

В условиях неопределенности деятельности предприятий на современном этапе одним из возможных способов измерения производительности труда может стать расчет этого показателя отдельно по постоянным и переменным издержкам («директ-костинг»).

3. Многокритериальные методы (матрица целей) – основаны на использовании единого показателя, как и первая группа, но в отличие от нее предполагают агрегирование не различных видов затрат и продукции, а некоторым образом выбранной системы оценочных показателей с помощью процедур ранжирования и взвешивания. Измерение производительности происходит в следующей последовательности:

·определение и ранжирование критериев, по которым следует оценивать производительность;

·оценка относительной значимости критериев;

·объединение графиков результативности (шкал, кривых) с весами критериев.

Следует отметить, что при использовании многокритериальных методов большая роль отводится экспертам, что не исключает элемента субъективности в общей оценке. [6, с. 57]

В рамках выбранных методов разрабатываются критерии, которым в дальнейшем будут соответствовать измерители. При разработке критериев учитывают тип показателя продукции организационно-хозяйственной системы – натуральный, условно-натуральный или стоимостной.

Цель измерения производительности труда – способствование успешному управлению, а не получение идеального показателя. Системы измерения строятся на основе некоторых общих принципов, но с обязательным учетом своеобразия каждой организационно-хозяйственной системы. при их внедрении целесообразен предварительный анализ текущей ситуации в области измерения производительности труда и составление стратегического плана ее изменения. [ 16, с. 202]

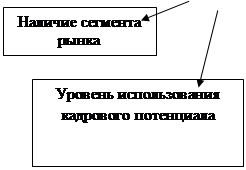

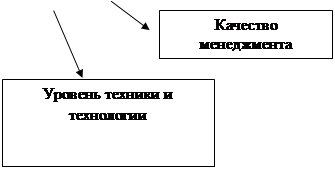

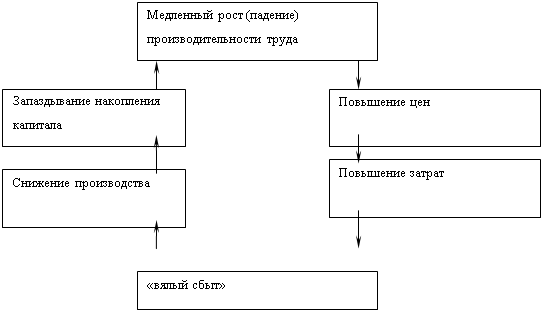

Измерение абсолютного уровня производительности труда – это лишь первая ступень. Более сложная и трудоемкая работа заключается в оценке динамики изменения уровня производительности труда и выявлении факторов и условий, резервов и ресурсов, влияющих на рост производительности. Сначала оцениваются возможности предприятия в повышении производительности труда: рассматриваются факторы и условия ее роста. На рис. 1 представлены основные факторы, формирующие производительность труда на уровне предприятия. [3, с. 63]

| |||||

|  | ||||

Рис.1. Основные факторы, формирующие производительность труда

Под качеством менеджмента подразумевается организация управления предприятием, в том числе: организационная структура и системы управления производством, управленческие процедуры и технологии их осуществления, степень автоматизации системы управления, стиль руководства, уровень организации труда.

Уровень техники и технологии связан с модернизацией оборудования, заменой морально устаревшего оборудования новым, более производительным, повышением уровня механизации и автоматизации производства, внедрением новых прогрессивных технологий, использованием новых видов сырья, прогрессивных материалов и других методов.

Наличие сегмента рынка подразумевает возможности предприятия в реализации своей продукции на рынке, изменение структуры ассортимента продукции, наличие перспектив для развития и наращивания продукции.

Уровень использования кадрового потенциала характеризует профессионально-квалификационный и образовательный состав и структуру кадров, уровень исполнительской дисциплины, социально-психологический климат в коллективе, степень соответствия систем материального и морального стимулирования потребностям персонала предприятия. [13,с. 253]

В практической деятельности все факторы находятся в тесном взаимодействии. Однако сложность аналитической работы заключается в определении степени влияния фактора на уровень и динамику производительности труда. Определение зависимости уровня производительности труда от того или иного фактора позволяет не только вскрыть резервы развития, но и привязать их к ресурсной составляющей на конкретный период времени.

Кроме факторов, необходимо принимать во внимание и условия, в которых эти факторы работают. К ним можно отнести: природно-климатические условия, имеющие существенное значение для добывающих отраслей и сельского хозяйства; изменение политической ситуации; особенности налогово-бюджетной, денежно-кредитной и инвестиционной политики государства; форс-мажорные обстоятельства на финансовом рынке и прочие. [ 9, с. 42].

![]()

![]()

![]()

![]()

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

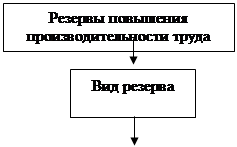

Рис.2. Классификация резервов повышения производительности труда на уровне предприятия

Следующим шагом является определение резервов повышения производительности труда. На рис. 2 представлена классификация резервов повышения производительности труда на уровне предприятия. [ 12,с. 34]

К резервам улучшения использования живого труда (рабочей силы) относят резервы, связанные с вопросами организации и условий труда, структуры и расстановки кадров, создания организационных условий для бесперебойной работы, а также с обеспечением высокой материальной и моральной заинтересованности работников в результатах труда.

К резервам более эффективного использования овеществленного труда (основных и оборотных фондов) относятся резервы лучшего использования основных производственных фондов как по мощности, так и по времени, а также резервы более экономного и полного использования сырья, материалов, комплектующих изделий, топлива, энергии и других оборотных фондов. Текущие резервы могут быть реализованы достаточно быстро без дополнительных капиталовложений и существенных изменений технологического процесса. Перспективные резервы требуют6 значительного времени на подготовительные работы, перестройки производства, капитальных затрат, установки более современного оборудования.

Выявление резервов целесообразно проводить одновременно на трех уровнях: рабочем месте, структурном подразделении (отдел, цех, участок), по предприятию в целом. В последнее время не уделяется должного внимания выявлению резервов повышения производительности труда на отдельных рабочих местах. Между тем результаты исследований, проведенных в российских компаниях, показали, что на самом низовом уровне имеется большое количество неиспользованных резервов для снижения затрат, которое руководство не желает принимать во внимание.

По признакам возможностей использования следует различать резервы запаса – неэффективно используемое оборудование по мощности или по сменности работы; изученные, но еще не используемые передовые методы труда, а также резервы потерь – брак продукции, перерасход топлива, потери рабочего времени.

По направлениям использования наряду с резервами снижения трудоемкости и улучшением использования рабочего времени существенное значение имеют резервы более рационального использования кадров предприятия. Это направление в первую очередь связано с совершенствованием организационной структуры – повышением эффективности управления персоналом при одновременном удешевлении схемы управления. Кроме того, большую роль играют резервы рациональной расстановки персонала с учетом опыта и квалификации, система отбора и развития кадров на предприятии, программы должностного роста сотрудников. [5, с. 226]

1.3 Основные направления увеличения производительности трудаПовышение производительности труда проявляется в том, что доля живого труда в изготовляемой продукции уменьшается, а доля прошлого труда увеличивается. При этом абсолютная величина затрат живого и овеществленного труда на единицу продукции сокращается. В планировании повышения производительности труда используются абсолютные показатели, характеризующие уровень производительности труда, и относительные, определяющие динамику ее роста. В практике планирования роста производительности труда в зависимости от цели и объекта наибольшее распространение получили два метода:

Метод прямого счета на основе трудоемкости производственной программы (выработки) – в большей степени применяется при планировании производительности труда по участкам, цехам, рабочим местам;

Метод планирования по технико-экономическим факторам – применяется в целом по предприятию (фирме).

Уровень производительности труда на предприятии и возможности ее повышения определяются рядом факторов и резервов ее роста. Под факторами роста производительности труда понимаются причины, обусловливающие изменение ее роста. Под резервами роста производительности труда на предприятии понимаются неиспользуемые реальные возможности экономии трудовых ресурсов. Соотношение между понятием «факторы» и «резервы» заключается в том, что фактор представляет собой причину возможности осуществления какого-либо явления, а резерв – нереализованную возможность в том или ином конкретном случае. [ 7, с. 289]

Воздействие факторов и резервов роста производительности труда определяется путем возможного изменения численности работников в предстоящем периоде за счет каждого фактора в отдельности и всех вместе взятых. При этом сопоставляются затраты труда на производство планового объема продукции в базисных и планируемых условиях по каждому фактору. Факторы роста производительности труда зависят от отраслевой принадлежности предприятия и ряда других причин, однако общепринято выделять следующие группы факторов:

· повышение технического уровня производства;

· улучшение организации производства и труда;

· изменение объема производства и структурные изменения в производстве;

· изменение внешних, природных условий;

· прочие факторы.

Таблица 1.3.1

Предельный продукт, предельный доход и предельные издержки

| Число рабочих | Количество изготовленной продукции | Предельный продукт | Предельный доход | Предельные издержки на оплату труда |

| 0 | 0 | - | - | - |

| 1 | 12 | 12 | 1200 | 50 |

| 2 | 25 | 13 | 1300 | 100 |

| 3 | 40 | 15 | 1500 | 150 |

| 4 | 51 | 11 | 1100 | 200 |

| 5 | 59 | 8 | 800 | 250 |

| 6 | 63 | 4 | 400 | 300 |

| 7 | 64 | 1 | 100 | 350 |

В рыночных условиях хозяйствования широкое практическое использование получила концепция предельной производительности, согласно которой дополнительное увеличение численности работников приводит к замедлению роста предельного продукта. При этом под предельным продуктом труда понимается количество дополнительной продукции, которое получит предприятие, нанимая одного дополнительного работника. Умножив предельный продукт на его цену, получим денежное выражение предельного продукта или предельный доход (добавочный доход) от приема на работу последнего работника. (Таблица 1.3.1.)

Поскольку в рыночных условиях предприятия стремятся к получению прибыли, то они могут увеличивать число занятых лишь до тех пор, пока предельный доход превышает предельные издержки на оплату труда дополнительного работника. В случае, когда предельный продукт труда больше предельных издержек на оплату необходимо увеличивать число занятых. При этом общая прибыль предприятия с ростом числа занятых может возрасти. Если предельный продукт меньше предельных издержек на оплату труда, то прибыль начинает уменьшаться с последним принятым на работу работником. Следовательно, можно увеличивать прибыль лишь уменьшая число занятых. В случае, когда предельный продукт и предельные издержки на оплату труда равны, не следует ничего менять в области занятости, так как прибыль при этих условиях максимальна. [ 14, с.157]

Следовательно, максимизация прибыли возможна лишь при таком уровне занятости на предприятии, когда предельный доход от последнего принятого работника равен предельным издержкам на оплату его труда.

В настоящее время российские предприятия не накопили еще достаточного опыта в организации оплаты труда в условиях рыночной экономики. Отсюда необходимость использования зарубежного опыта материального стимулирования работников.

В индустриально развитых странах применяется большое количество разнообразных систем оплаты труда. Разные страны имеют свои характерные черты в области организации оплаты труда. Так, например, в основе шведской модели – солидарная заработная плата, в Великобритании – оплата по индивидуальным контрактам, в Италии – выплата коллективных и индивидуальных надбавок к отраслевым тарифным ставкам и надбавкам в связи с ростом стоимости жизни. В Японии существует достаточно большое количество вариантов стимулирования высокопроизводительного труда. Но все они имеют свое национальное отличие, не позволяющее отнести их к какой-либо зарубежной системе оплаты труда.

Японский тип оплаты труда строится на базе анкетных данных работника: пол, возраст, образование, стаж и формы найма рабочей силы (постоянные или временные). Постоянными считаются работники, заключившие с предприятием пожизненный трудовой контракт, основным условием которого является работа у одного предпринимателя до 55 лет. За это ему гарантируется полная занятость, профессиональная подготовка на рабочем месте, продвижение по службе и выплата выходного пособия по окончании срока найма (две годовые заработные платы). Величина заработка сотрудника фирмы связана с возрастом, стажем работы и фактическими результатами труда. Большое влияние на величину заработка оказывают «жизненные пики» работающего (окончание учебного заведения, женитьба, рождение ребенка, покупка жилья), прохождение которых сопровождается достаточно ощутимым повышением уровня оплаты труда. Помимо основной заработной платы на японских предприятиях выплачиваются бонусы два раза в год, а также материальное вознаграждение за рационализаторство и инициативу.

Единовременные выплаты – выплачиваются за непрерывный стаж работы на фирме. Если работник проработал на фирме до 60 лет, то он при уходе на пенсию получает единовременную выплату в размере 4,5 годовой заработной платы.

Поощрительные выплаты – выплаты за идею, рационализацию, инициативу. Размер выплат за рационализацию зависит от эффективности предложений.

Различные формы финансового участия работника способствуют углублению заинтересованности работников в делах компании, побуждают сотрудников к высокоэффективной работе, что, в конечном счете, выражается в росте прибыли, производительности труда.

В современных условиях возрастающей конкуренции и ускорения технического прогресса успех предприятия во многом зависит от способностей сотрудников к развитию, освоению новых методов работ и специальностей. Эти изменения вызвали распространение в странах Западной Европы и США систем заработной платы, называемой платой за знания. Сущность ее состоит в том, что работнику платят не только за то, что он делает на рабочем месте, но и за то, что он потенциально может выполнить, имея при этом определенный багаж знаний. Основой его деления тех знаний, навыков, квалификации, за которые работник вознаграждается, служит оценка стратегических задач развития компании и те характеристики, которые требуются для их реализации. Такая система оплаты труда эффективна в условиях быстрой модернизации производства и перехода к выпуску новой продукции.

Таким образом, опыт зарубежных стран с развитой рыночной экономикой может оказать положительное влияние на развитие различных систем материального стимулирования на отечественных предприятиях.

[ 15, с. 241]

1.4 Нормативно-правовые основы использования персонала организацииВопросы производительности труда на предприятии регулируются на федеральном и локальном уровнях ( на уровне предприятия).

Для подготовки данной работы использованы:

1. Конституция Российской Федерации от 12.12.1993 г.

2. Гражданский Кодекс РФ. Часть первая. От 30.11.1994 г., принят Государственной Думой Федеральным Собранием.

3. Налоговый Кодекс РФ. Часть вторая. От 16.12.1996 г., принят Государственной Думой Федеральным Собранием.

4. Трудовой Кодекс РФ. От 30.12.2001 г. №197-ФЗ, принят Государственной Думой Федеральным Собранием.

5. «Положение о порядке и условиях выплаты работникам вознаграждения за общие результаты работы по итогам квартала.» Утверждены постановлением Минтруда России от 14 декабря 1998 г. №46.

6. «Тарифно-квалификационные характеристики по общеотраслевым должностям служащих». Утверждены постановлением Минтруда России от 6 июня 1996 г. №32.

На практике основными документами являются:

1. ПОЛОЖЕНИЕ о порядке и условиях выплаты работникам вознаграждения за общие результаты работы по итогам квартала.

Положение вводится в целях стимулирования работников за общие результаты работы компании в росте производительности труда, снижения себестоимости выпускаемой продукции, а также укрепления трудовой дисциплины.

Право на получение вознаграждения.

1. Вознаграждение за общие результаты работы по итогам за квартал выплачивается:

· рабочим, руководящим инженерно-техническим работникам, служащим, состоящим в штате по состоянию на 1 число следующего за отчетным кварталом;

· освобожденным профсоюзным работникам.

2. Вознаграждение выплачивается в полном размере работникам, которые проработали не менее 1 целого месяца в отчетном квартале и имеют право на получение вознаграждения.

3. Работники, проработавшие отчетный квартал и уволившиеся до момента выплаты вознаграждения, имеют право на получение этого вознаграждения в общем порядке работникам, проработавшим неполный период, за который производится выплата вознаграждения в связи с призывом в вооруженные Силы, поступлением в учебное заведение, рождением ребенка, переводом на другую работу по решению администрации, уходом на пенсию, но имеющим право на вознаграждение, начисление и выплата вознаграждения производится в соответствии с настоящим положением.

4. Работники, уволившиеся с предприятия до окончания отчетного квартала или проработавшие в отчетном квартале не менее одного целого месяца, правом на вознаграждение не пользуются.

Состав заработной платы, на которую начисляется вознаграждение.

5. В состав заработной платы, на которую начисляется вознаграждение, включаются выплаты, производимые по результатам труда из фонда потребления, а также премии отдельным категориям работников, выплачиваемые из специальных источников.

6. В заработную плату, на которую начисляется вознаграждение, не включаются:

· пособие по временной нетрудоспособности;

· единовременные выплаты (выходное пособие, материальная помощь).

Условия выплаты и размер вознаграждения.

7. За качественное изготовление и своевременную реализацию произведенной продукции по заключенным договорам и при выполнении финансовых показателей предприятия все работники премируются по окончании квартала вознаграждением за общие результаты работы.

8. Выплата вознаграждения работникам в соответствии с настоящим Положением производится за счет и в пределах фонда потребления. Утверждение размера вознаграждения производится руководителем предприятия по согласованию с профсоюзным комитетом по представлению совместного решения

9. Работникам, допустившим в течение квартала нарушения, размер вознаграждения по итогам этого квартала снижается: за первое нарушение – 25%, за второе – 50%, при третьем нарушении вознаграждение не выплачивается.

10. Коллективам подразделений, допустившим перерасход фонда заработной платы за отчетный период, размер вознаграждения уменьшается на сумму допущенного перерасхода.

11. Снижение или лишение размера вознаграждения должно производиться за упущения в работе, прогулы и другие нарушения, совершенные только в течение периода, за который производится выплата вознаграждения.

12. Решение о выплате вознаграждения принимается после подведения итогов хозяйственной деятельности за квартал на балансовой комиссии.

13. Вознаграждение за общие результаты работы по итогам за квартал, выплачиваемое одному работнику, предельными размерами не ограничивается.

2. Тарифно-квалификационные характеристики по общеотраслевым должностям служащих

Тарифно-квалификационные характеристики являются нормативным документом, обеспечивающим рациональное разделение труда, правильный подбор, расстановку и использование кадров, единство в определении должностных обязанностей служащих и предъявляемых к ним квалификационных требований. Тарифно-квалификационные характеристики служат основой при разработке должностных инструкций по соответствующим должностям служащих, а также дифференциации в уровне оплаты труда этих работников на основе Единой тарифной сетки (ЕТС). Тарифно-квалификационные характеристики по каждой должности состоят из трех разделов: «Должностные обязанности», «Должен знать» и «Требования к квалификации по разрядам оплаты»:

· раздел «Должностные обязанности» содержит основные функции, которые могут быть поручены полностью или частично служащему, занимающему данную должность, и является основой для разработки должностных инструкций непосредственно в организациях, закрепляющих конкретные обязанности, права и ответственность служащего;

· раздел «Должен знать» включает основные требования, предъявляемые служащему в отношении специальных знаний, а также знаний законодательных актов, положений, инструкций, других руководящих и нормативных документов, методов и средств, которые должны применяться при выполнении должностных обязанностей;

· раздел «Требования к квалификации по разрядам оплаты» определяет уровень профессиональной подготовки служащего, необходимый для выполнения возложенных на него обязанностей, и требуемый стаж работы.

В тарифно-квалификационных характеристиках приведен перечень основных работ, составленный исходя из сложившихся в отраслях экономики разделения и кооперации труда.

Похожие работы

... углекислотные огнетушители ОУ-ОУ-5, пенные, ОП-5. 4.2 Мероприятия по улучшению условий и безопасности труда В результате анализа состояния охраны труда в ОАО «Смолевичский райагросервис» предлагаем провести следующие мероприятия: · согласно положения «О планировании разработке мероприятий по охране труда», утвержденного постановлением Министерства труда Республики Беларусь от 23.10.2000 ...

... без ремонта и соответственно снижению затрат на ремонт и техническое обслуживание. Эти задачи решаются путем: 1. Постоянной разработки системы производственного менеджмента по техническому обслуживанию оборудования в целях предупреждения прогрессирующего износа и аварий. 2. Своевременность качественного планово-предупредительного ремонта оборудования. 3. Модернизации оборудования. Ремонт ...

... фактического уровня к плановому: 1978,3 тыс. тонн к 1939,5 тыс. тонн). В основе контроля за выполнением планового задания лежат нормативы.3. Пути повышения производительности труда 3.1. Резервы роста производительности труда на погрузочно-разгрузочных работах по добыче песка ОАО «Ульяновский речной порт» При анализе и планировании производительности труда важнейшей задачей является ...

... 137 дней. По результатам проведенной оценки финансового состояния можно сделать вывод, что перед предприятием стоит проблема выживания. Глава 3. Исследование путей повышения производительности труда 3.1 Резервы и факторы роста производительности труда на предприятии При анализе и планировании производительности труда важнейшей задачей является выявление и использование резервов ее роста ...

0 комментариев