ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Факторы, влияющие на изменение производительности труда

Трудовой Кодекс РФ

Разработка мероприятий по повышению

ЭКОНОМИЧЕСКАЯ ЧАСТЬ

Предоставление сотрудникам возможности получения материального стимулирования за собой увеличение производительности труда

Предоставление сотрудникам возможности улучшения условий труда за собой увеличение производительности труда на 5%

Предоставление сотрудникам возможности улучшения условий труда за собой увеличение производительности труда на 5%

ТЕХНОЛОГИЧЕСКАЯ ЧАСТЬ

Мероприятия по улучшению условий труда

БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ

Охрана труда и техника безопасности в организации

Навигация

Трудовой Кодекс РФ

Разработка мероприятий по повышению производительности труда в организации

123172

знака

32

таблицы

6

изображений

3. Трудовой Кодекс РФ.

Статья 129. Основные понятия и определения.

Минимальная заработная плата (минимальный размер оплаты труда) – гарантируемый Федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда.

Оплата труда – система отношений, связанная с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законом, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными актами и трудовыми договорами.

Статья 149. Оплата труда в других случаях выполнения работ в условиях, отклоняющихся от нормальных

При выполнении работ в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время, выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных), работнику производятся соответствующие выплаты, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором. Размеры выплат, установленные коллективным договором, соглашениями, локальными нормативными актами, трудовым договором, не могут быть ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Вывод:Производительность труда – количественная характеристика выполняемой персоналом работы, которая связана с уровнем эффективности труда. В планировании повышения производительности труда используются абсолютные показатели, характеризующие уровень производительности труда, и относительные, определяющие динамику ее роста. В практике планирования роста производительности труда в зависимости от цели и объекта наибольшее распространение получили два метода:

Метод прямого счета на основе трудоемкости производственной программы (выработки) – в большей степени применяется при планировании производительности труда по участкам, цехам, рабочим местам;

Метод планирования по технико-экономическим факторам – применяется в целом по предприятию (фирме).

Уровень производительности труда на предприятии и возможности ее повышения определяются рядом факторов и резервов ее роста. Под факторами роста производительности труда понимаются причины, обусловливающие изменение ее роста. Под резервами роста производительности труда на предприятии понимаются неиспользуемые реальные возможности экономии трудовых ресурсов.

Вопросы производительность труда на предприятии также регулируется на федеральном и локальном уровнях нормативно-правовыми аспектами. В данной работе было уделено внимание таким документам как Конституция РФ, Гражданский Кодекс РФ, Налоговый Кодекс РФ, Трудовой Кодекс РФ, «Положение о порядке и условиях выплаты работникам вознаграждения за общие результаты работы по итогам квартала», «Тарифно-квалификационные характеристики по общеотраслевым должностям служащих».

2. АНАЛИТИЧЕСКАЯ ЧАСТЬ 2.1 Комплексный анализ организации 2.1.1 Общие характеристики организации

Туристическая фирма «ВояжТур» является обществом с ограниченной ответственностью.

Туристическая фирма «ВояжТур» является турагентом. Фирма предлагает туры по странам Балтии. Основными видами деятельности фирмы являются: реализация туристических путевок и оказание дополнительных услуг, таких как: подготовка туристических виз, оформление заграничных паспортов и страховок. Фирма осуществляет работу как с гражданами Российской Федерации, так и с иностранными гражданами.

2.1.2 Анализ организационной структуры управления организациейОрганизационная структура туристической фирмы «ВояжТур» является линейно-функциональной, так как в данном случае имеется штат специалистов, имеющих высокую квалификацию в узкой предметной области и отвечающих за определенное направление. Данная структура признается оптимальной, так как между звеньями и ступенями управления на всех уровнях управления устанавливаются рациональные связи при наименьшем числе ступеней управления. Введенные звенья управления достаточны для достижения целей организации. Введение же дополнительных ступеней управления усложнит процесс принятия решений. За время от принятия решения до его исполнения в управляемой системе не успели произойти необратимые отрицательные изменения, делающие ненужной реализацию принятых решений. Это обеспечивает своевременность принятия решений. Структура аппарата управления гарантирует достоверность передачи информации.

Линейно-функциональная структура ООО «ВояжТур» имеет несколько достоинств:

· Более глубокая подготовка решений и планов, связанных со специализацией работников;

· Освобождение линейных руководителей от решения многих вопросов, связанных с планированием финансовых расчетов, материально-техническим обеспечением и др.;

· Построение связей «руководитель-подчиненный» по иерархической лестнице, при которых каждый работник подчинен только одному руководителю.

2.1.3 Анализ объема продаж и ассортимента услугТуристическая фирма «ВояжТур» предлагает своим клиентам различные туры по странам Балтии, а также оказывает дополнительные услуги. К каждому клиенту находится индивидуальный подход. При продаже туров предлагаются различные брошюры, проспекты, прайс-листы, каталоги для того, чтобы клиент мог наглядно ознакомиться с предлагаемым туром и сделать оптимальный для себя выбор.

Туристическая фирма «ВояжТур» предлагает следующие виды туров:

Таблица 2.1.3.1

Ассортимента услуг

| Ассортимент | 2007 | 2008 | Изменения | |

| тыс.руб. | тыс.руб. | тыс.руб. | % | |

| Латвия | 1250 | 1200 | -50 | 96 |

| Эстония | 1400 | 1345 | -55 | 96 |

| Литва | 1100 | 1150 | 50 | 104 |

| Итого туров | 3750 | 3695 | -55 | 98 |

| Оформление виз | 1050 | 945 | -105 | 90 |

| Оформление загран. Паспортов | 200 | 185 | -15 | 92,5 |

| Оформление страховки | 200 | 190 | -10 | 95 |

| ИТОГО | 3750 | 3695 | -55 | 98,5 |

Исходя из таблицы, видно, что основными направлениями турагентской деятельности турфирмы «ВояжТур» являются продажа туров в Латвию, Эстонию и Литву. Проанализировав таблицу можно сделать вывод, что выручка от продажи туров в 2008 году выросла на 29%, т.е. на 1100 тыс.руб. Рост выручки от реализации является положительным моментом деятельности организации и приводит к росту рентабельности. Рост продаж вязан с увеличением спроса на услуги фирмы и повышением покупательской способности граждан.

Таблица 2.1.3.2

Выручка от предоставления услуг

| Наименование | Выручка от реализации, тыс.руб. | Изменения | ||

| 2007 | 2008 | +/- | % | |

| Оформление виз | 1050 | 945 | -105 | 90 |

| Оформление загран. Паспортов | 200 | 185 | -15 | 92,5 |

| Оформление страховки | 200 | 190 | -10 | 95 |

| Туры | 3750 | 3695 | -55 | 98,5 |

| Итого | 5200 | 5015 | -185 | 96,4 |

Исходя из данной таблицы, видно, что фирма также оказывает и дополнительные услуги. Выручка от реализации дополнительных услуг в 2008 году, по сравнению с 2007 годом, увеличилась на 47%, т.е. на 730 тыс. руб. Это связано с ростом цен на энергоносители и ростом инфляции.

Таблица 2.1.3.3

Динамика объема продаж

| Показатель | 2006 | 2007 | 2007 |

| Объем продаж | 5150 | 5200 | 5015 |

| Абсолютный прирост базовый | 50 | -135 | |

| Абсолютный прирост цепной | 50 | -185 | |

| Темп роста базовый | 101 | 97,3 | |

| Темп роста цепной | 101 | 96,4 | |

| Темп прироста базовый (%) | 1 | -2,7 | |

| Темп прироста цепной (%) | 1 | -3,6 |

Проанализировав динамику объема продаж можно сделать вывод, что выручка от реализации услуг в 2008 году, по равнению с 2007 годом, увеличилась на 1830 тыс.руб., а темп прироста составил 35%. Рост объема продаж связан с увеличением спроса на туристические и рекреационные услуги.

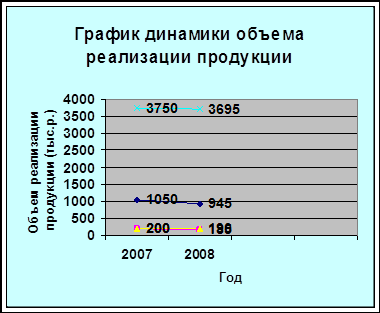

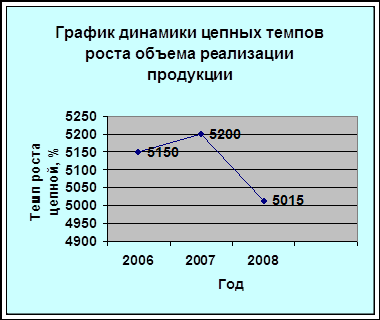

Динамику реализации продукции можно также изобразить графически (рис.2.1.2,рис.2.1.3).

Рис. 2.1.2. Динамика объемов реализации продукции

Рис. 2.1.3. Динамика цепных темпов роста объемов реализации продукции

2.1.4 Анализ эффективности использования труда и заработной платыПри рассмотрении кадрового потенциала организации необходимо определить количество работников в организации, а также их производительность труда и трудоемкость.

Таблица 2.1.4.1

Штатное расписание на 2008г.

| Должность | Количество | Оклад, тыс. руб. | ФОТ годовой, тыс. руб. |

| Директор | 1 | 20 | 240 |

| Бухгалтер | 1 | 17 | 204 |

| Менеджер | 3 | 12 | 432 |

| Уборщица | 1 | 4 | 48 |

| Курьер | 2 | 3 | 72 |

| Охранник | 2 | 5 | 120 |

| Итого | 10 | 61 | 1116 |

Таким образом, можно сделать вывод, что на предприятии заняты 10 работников. Фонд оплаты труда неизменен и составляет 1116 тыс. руб.

Таблица 2.1.4.2

Динамика производительности труда

| Показатель | 2007 г. | 2008 г. | Изменения | |

| +/- | % | |||

| Валовая продукция | 5200 | 5015 | -185 | 0,96 |

| Производительность труда | 550 | 501,5 | -48,8 | 0,91 |

На основе произведенных расчетов можно сделать вывод, что производительность труда имеет отрицательную динамику, и показывает, что в 2008 году, по сравнению с 2007 годом снизилась на 0,96%

2.1.5 Анализ наличия, движения и эффективности использования основных производственных фондов организацииТаблица 2.1.5.1

Анализ основных фондов организации

| Основные фонды | 2007 год | % к итогу | 2008 год | % к итогу | ||

| на начало | на конец | на начало | на конец | |||

| Помещение | 1798 | 1798 | 100 | 1798 | 1798 | 100 |

| Оборудование | 949,5 | 969,5 | 102,1 | 969,5 | 983,5 | 101,4 |

| Итого | 2747.5 | 2767.5 | 100 | 2767.5 | 2781.5 | 100,5 |

Проанализировав таблицу можно сделать вывод, что стоимость помещения осталась неизменной. Заметен рост оборудования как на конец 2007 года, так и на конец 2008 года. Общая стоимость основных фондов на конец 2008 года превысила их стоимость на начало 2007 года на 34 тыс.руб.

Определим показатели фондоемкости и фондоотдачи. Для наглядности представим их в виде таблицы.

Таблица 2.1.5.2

Анализ динамики фондоемкости и фондоотдачи

| Показатель | 2007 | 2008 | Изменения | |

| +/- | % | |||

| Фондоотдача | 188 | 180,2 | -7,8 | 0,95 |

| Фондоемкость | 0,53 | 0,55 | 0,02 | 103,7 |

Проанализировав показатели фондоемкости и фондоотдачи можно говорить о том, что фондоотдача в 2008 году уменьшилась на 0,95% это связано с снижением выручки.

2.1.6 Анализ наличия и эффективности использования оборотных средств организацииТаблица 2.1.6.1

Анализ наличия и эффективности использования оборотных средств

| Показатель | 2007 год | 2008 год | Изменения | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| Денежные средства | 706 | 19,9 | 815 | 22 | 109 | 115,4 |

| Дебит. Задолженность | 791 | 22,3 | 803 | 21,4 | 12 | 111,6 |

| Кредит. Задолженность | 1529 | 43,1 | 1532 | 40,8 | 3 | 100,1 |

| Прочие | 520 | 14,7 | 599 | 15,9 | 79 | 115,2 |

| Итого | 3546 | 100 | 3749 | 100 | 203 | 105,7 |

Проанализировав данные таблицы, можно сделать вывод о том, что дебиторская задолженность увеличилась на 12 тыс.руб., т.е. на 11,6%. Кредиторская задолженность увеличилась на 3 тыс.руб. Также заметен рост денежных средств на 109 тыс.руб. Это связано с увеличением спроса на туристические услуги.

Таблица 2.1.5.2

Анализ динамики материалоемкости и материалоотдачи

| Показатель | 2007 | 2008 | Изменения | |

| +/- | % | |||

| Материалоотдача | 6,8 | 7,4 | 0,6 | 108,8 |

| Материалоемкость | 1,4 | 1,3 | -0,1 | 92,8 |

Проанализировав показатели материалоемкости и материалоотдачи можно говорить о том, что фондоотдача в 2008 году увеличилась на 108,8% прежде всего это связано с незначительным снижением выручки.

2.1.7 Анализ себестоимости и затрат

Себестоимость предоставленных услуг

| Статья затрат | 2007 г., тыс.руб. | 2008 г., тыс.руб. | | |

| +/- | % | |||

| -амортизация | 288,2 | 298,1 | 9,9 | 103,4 |

| -зар.плата | 1116 | 1116 | - | 100 |

| -отчисл. на соц. нужды | 290,16 | 290,16 | - | 100 |

| -прочие расходы | 94,64 | 176 | 81,36 | 185,9 |

| Итого постоянные затраты | 1789 | 1880,26 | 91,26 | 105,1 |

| -реклама | 250 | 287,6 | 37,6 | 115 |

| - коммерческие расходы | 739 | 944,14 | 205,14 | 127 |

| Итого переменные затраты | 989 | 1231,74 | 242,4 | 124 |

| Себестоимость | 2778 | 3112 | 334 | 112 |

| Постоянные затраты | 1789 | 1880,26 | 91,26 | 105 |

| Переменные затраты | 989 | 1231,74 | 242,74 | 124 |

В 2008году виден рост затрат на коммерческие расходы, рекламу и прочие расходы. Это связано с ростом цен на энергоносители и инфляцией. Себестоимость представляет собой сумму постоянных и переменных затрат. По произведенным расчетам видно, что в 2008 году себестоимость услуг увеличилась на 334 тыс.руб., т.е. на 12%.

Таблица 2.1.7.2

Факторный анализ прибыли от реализации

| Показатель | 2007 г., тыс.руб. | 2008 г., тыс.руб. | | |

| +/- | % | |||

| Выручка | 5200 | 5015 | -185 | 0,96 |

| Полная себестоимость | 2778 | 3112 | 334 | 112 |

| Прибыль | 2722 | 1209 | 1513 | 0,44 |

Проанализировав показатели прибыли за 2007 и 2008 годы, можно сделать вывод о том, что прибыль организации в 2008 году увеличилась на 1750 тыс.руб., т.е. на 60%. Это связано с увеличением спроса на туристические услуги и повышением уровня жизни.

2.1.8 Анализ прибыли и рентабельностиТаблица 2.1.8.1

![]() Анализ прибыли и рентабельности

Анализ прибыли и рентабельности

| Показатели | Период, тыс.руб. | Изменения | ||

| 2007 г. | 2008 г. | +/- | % | |

| 1. Выручка | 5200 | 5015 | -185 | 96,4 |

| 2. Себестоимость | 2778 | 3112 | 334 | 112 |

| 3. Стоимость ОФ | 2767.5 | 2781.5 | 14 | 100,5 |

| 4. Численность работников | 10 | 10 | - | 100 |

| 5. ФОТ | 1116 | 1116 | - | 100 |

| 6. Балансовая прибыль | 2422 | 1903 | -519 | 78,5 |

| 7. Рентабельность производства | 0,8 | 0,6 | -0,2 | х |

| 8. Рентабельность продаж | 0,4 | 0,3 | -0,1 | х |

| 9. Производительность труда | 550 | 501,5 | -48,8 | 91,1 |

| 10. Фондоотдача | 188 | 180,2 | -7,8 | 0,95 |

| 11. Средняя заработная плата | 111,6 | 111,6 | - | 100 |

При анализе таблицы, можно сделать вывод, что все показатели деятельности организации снижаются. Немаловажным показателем также является снижение выручки, увеличение себестоимости на 12%, а также снижение производительности труда, который составил 48,8%, и фондоотдачи – 37%. Все эти показатели говорят о том, что предприятие работает не эффективно.

2.2 Анализ производительности трудаУровень производительности труда - один из важнейших показателей эффективности деятельности организации. В сложившейся в наше время экономической ситуации каждое предприятие стремится максимально повысить уровень производительности труда, так как с ним напрямую связан уровень выручки, а соответственно и уровень рентабельности.

В туристической фирме «ВояжТур» повышению уровня производительности труда не уделяется должного внимания. Таким образом налицо необходимость разработки методов повышения производительности труда. Побуждение персонала к большей производительности труда может осуществляться двумя основными методами: материальными и нематериальными.

Применительно для туристической фирмы «ВояжТур» к материальным методам стимулирования можно отнести:

· премии, надбавки, вознаграждения;

· дополнительная заработная плата.

К нематериальным методам стимулирования относятся:

· дружный коллектив;

· хорошие условия труда;

· взаимоподдержка и взаимозаменяемость работников;

· возможность карьерного роста.

Для оценки производительности труда ООО «ВояжТур» необходимо повести факторный анализ производительности труда.

Таблица 2.2.1

Исходные данные для факторного анализа производительности труда

| Показатель | 2007 тыс.руб. | 2008 тыс.руб. | Изменения | |

| +/-, тыс.руб. | % | |||

| 1. Среднегодовая численность | 10 | 10 | - | 100 |

| 2. Отработано дней одним работником за год (Д) | 226,6 | 228,6 | +2 | 101 |

| 3. Отработано часов всеми работниками (Ч) (1*4*2) | 17675 | 17831 | +56 | 101 |

| 4. Средняя продолжительность рабочего дня, ч (П) | 7,8 | 7,8 | - | 100 |

| 5. Объем реализации услуг, тыс.руб | 5200 | 5015 | -185 | -3 |

| 6. Среднегодовая выработка 1-го работника, тыс.руб | 520 | 501,5 | -18,5 | 0,9 |

| 7. Выработка рабочего: | ||||

| 7.1.Среднегод., тыс.руб.(ГВ) (5/1) | 520 | 501,5 | -18,5 | 0,9 |

| 7.2.Среднедневн.тыс. руб.(ДВ) (5/10/2) | 2,3 | 2,2 | -0,1 | 0,9 |

| 7.3.Среднечас. руб.(ЧВ) (5/3) | 294,2 | 281,2 | -13 | 0,9 |

Из таблицы видно, что среднегодовая выработка одного работника, занятого уменьшилась на 18,5 тыс.руб. или на 0,9%, в том числе за счет количества отработанных дней и среднечасовой вырабки рабочих

▲ГВд=▲Д*П0*ЧВ0=2*7.8*294,3=4,58тыс. руб.;

▲ГВп=Д1*П1*▲ЧВ=228,6*0*294,2=0тыс.руб.;

▲ГВчв=Д1*П1*▲ЧВ=228,6*,8*(-13)=-23,18тыс.руб

Итого: -18,5тыс.руб.

Из данных таблицы видно, что среднегодовая выработка 1-го работника, занятого в производстве, снизилась на -18,5тыс.руб. в том числе за счет изменения количества отработанных дней одним рабочим за год +2 тыс.руб., среднегодовой, часовой и дневной выработки работников.

Таблица2.2.2

Расчет показателей производительности труда

| ПОКАЗАТЕЛЬ | Единица измерения | 2007 г. | 2008 г. |

| Объем реализации услуг | тыс.руб | 5200 | 5015 |

| Среднегодовая численность | Чел. | 10 | 10 |

| Среднедневная выработка | тыс.руб. | 2,3 | 2,2 |

| Трудоемкость | час./ед. | 3,4 | 3,56 |

| Производительность труда | тыс.руб. | 550 | 501,5 |

Трудоемкость в 2007 г. составила 3,4 ч./ед., а в 2008 г. 3,56 ч./ед. Отсюда можно сделать вывод, что трудоемкость увеличилась на 0,16 ч./ед.

Изменение производительности труда в 2008г. по сравнению с 2007г. составило -48,50. Темп роста производительности труда снизилось на 8%. Таким образом, можно сделать вывод, что производительность труда снижается, что оказывает неблагоприятное воздействие на развитие организации в целом и получение максимальной прибыли.

Специфика туристкого бизнеса заключается в том, что две составляющие успеха любого дела (исходный материал и исполнители) здесь совпадают – сотрудники создают атмосферу гостеприимства, являющуюся исходным материалом качественного обслуживания, и они же осуществляют это обслуживание. Таким образом, при анализе внутренней среды предприятия необходимо представить анализ системы управления персоналом.

Начинается анализ с характеристики качественного и количественного состава кадров. Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования. Поэтому изучим в процессе анализа состав работников гостиницы по этим признакам (таблица 2.2.3)

Таблица 2.2.3

Качественный состав трудовых ресурсов ООО «ВояжТур»

| Показатель | Численность рабочих на конец года | Удельный вес, % | ||

| 2007 | 2007 | 2007 | 2007 | |

| Группы рабочих по возрасту, лет: до 20 | - | - | - | - |

| от 20 до 30 | 4 | 4 | - | 100 |

| от 30 до 40 | 3 | 3 | - | 100 |

| от 40 до 50 | 2 | 2 | - | 100 |

| от 50 до 60 | 1 | 1 | - | 100 |

| старше 60 | - | - | - | - |

| Итого | 10 | 10 | 100 | 100 |

| По образованию: начальное | 1 | 1 | - | - |

| не законченное среднее | 4 | 4 | - | 100 |

| среднее, специальное | 3 | 3 | - | 100 |

| высшее | 2 | 2 | - | 100 |

| Итого | 10 | 10 | 100 | 100 |

| По трудовому стажу, лет: до 5 | 8 | 8 | - | 100 |

| от 5 до 10 | - | - | - | - |

| от 10 до 20 | 2 | 2 | - | 100 |

| свыше 20 | - | - | - | - |

| Итого | 10 | 10 | 100 | 100 |

По данным таблицы можно сделать вывод, что на предприятии работают 3 человека со средним специальным образованием, а 4 человека с незаконченным средним образованием, высшее образование имеют директор и бухгалтер. Численность работников за 2007- 2007г.г не изменялась, поэтому никаких изменений в количественном составе не наблюдается.

Проанализируем деятельность фирм-конкурентов в области повышения производительности труда. Анализ будет проводиться по трем основным направлениям: наличие материального стимулирования работников; условия труда работников; возможность карьерного роста.

Таблица 2.2.3

Сравнительный анализ деятельности конкурентов в области производительности труда

| Мероприятия по повышению производительности труда | Краткая характеристика мероприятий | Наличие мероприятий на предприятии | ||

| ВояжТур | Глобус Плюс | Ветер странствий | ||

| Материальное стимулирование работников | Выплата премий, надбавок, предложение специальных условий при покупке путевок работниками, оплата медицинских услуг. | Предоставление скидок на путевки, премии. | Выплата премий. | Выплата премий, оплата медицин ких услуг. |

| Повышение уровня условий труда | Использование новейших технологий, рациональная организация рабочего места, наличие автотранспорта. | Большое внимание уделяется использованию современной техники, наличие автотранспорта. | Рациональная организация рабочего места. | Использование новейших технологий. |

| Возможность карьерного роста работников. | Проведение семинаров, обучение персонала, организация курсов по повышению квалификации персонала. | Обучение персонала, проведение семинаров. | Недостаточно внимания уделяется данному вопросу. | Предприятие организует курсы по повышению квалификации. |

Исходя из представленных данных можно сделать вывод, что туристическая фирма «ВояжТур» проводит мероприятия по повышению производительности труда как методом материального, так и нематериального стимулирования. Политика фирмы в данной области выглядит более сильной и насыщенной нежели у конкурирующих фирм, что дает возможность выйти в лидеры на рынке туристических услуг, так как повышение производительности труда напрямую связано с увеличением объемов реализации услуг. Несмотря на это, многим аспектам в данной области не уделяется должного внимания. К примеру, мало внимания уделяется рациональной организации рабочего места, организации собственных курсов по повышению квалификации.

Для увеличения эффективности деятельности туристической фирмы «ВояжТур» , то есть роста доходов за счет привлечения наибольшего числа клиентов, необходимо разработать мероприятия по решению следующих проблем:

1. Низкий квалификационный уровень персонала;

2. Неудовлетворительные условия труда;

3. Отсутствие материального стимулирования.

Вывод:При проведении анализа деятельности организации получен полный спектр экономических показателей и степень их влияния. По всем экономическим показателям предприятие ООО «ВояжТур» является прибыльным. Предприятие предоставляет широкий спектр услуг как по организации туров, так и по оказанию дополнительных услуг по приемлемым ценам. Штат предприятия полностью укомплектован необходимыми кадрами, имеющими высшее образование в области туризма. Соответственно, показатели производительности труда довольно высоки, что говорит о большем экономическом эффекте от деятельности отдельного работника и получении максимальной прибыли. Также достаточно эффективным выглядит использование основных и оборотных фондов предприятия. При этом фондоемкость заметно снижается при общем росте фондоотдачи.

ООО «ВояжТур» наращивает объемы выручки, что говорит об увеличении спроса на услуги фирмы. Для клиентов является удобной возможность получения дополнительных услуг, не прибегая при этом к покупке основных. Другими словами, клиент может оформить визу, не покупаю при этом путевку.

На предприятии недостаточно внимания уделяется вопросам производительности труда. В связи с этим, был предложен ряд мер, принятие которых будет способствовать увеличению данного показателя. Рост производительности труда приведет к увеличению экономического эффекта от деятельности организации. При этом реализация данного проекта не потребует капитальных вложений и изменений в рабочем процессе.

3. ПРОЕКТНАЯ ЧАСТЬ

3.1 Разработка «дерева целей»

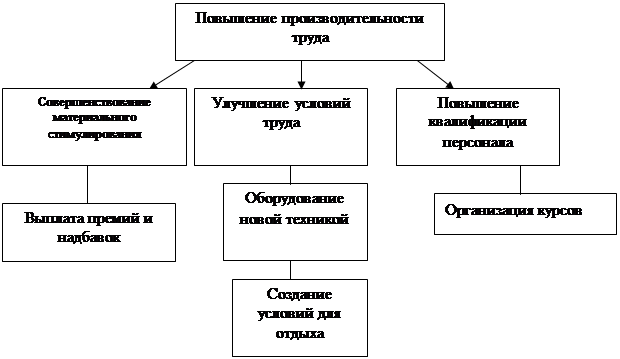

Основной целью предприятия является повышения производительности труда. Для достижения данной основной цели было выделено несколько подцелей второго и третьего уровней.

Рис.1. Дерево целей

Похожие работы

... углекислотные огнетушители ОУ-ОУ-5, пенные, ОП-5. 4.2 Мероприятия по улучшению условий и безопасности труда В результате анализа состояния охраны труда в ОАО «Смолевичский райагросервис» предлагаем провести следующие мероприятия: · согласно положения «О планировании разработке мероприятий по охране труда», утвержденного постановлением Министерства труда Республики Беларусь от 23.10.2000 ...

... без ремонта и соответственно снижению затрат на ремонт и техническое обслуживание. Эти задачи решаются путем: 1. Постоянной разработки системы производственного менеджмента по техническому обслуживанию оборудования в целях предупреждения прогрессирующего износа и аварий. 2. Своевременность качественного планово-предупредительного ремонта оборудования. 3. Модернизации оборудования. Ремонт ...

... фактического уровня к плановому: 1978,3 тыс. тонн к 1939,5 тыс. тонн). В основе контроля за выполнением планового задания лежат нормативы.3. Пути повышения производительности труда 3.1. Резервы роста производительности труда на погрузочно-разгрузочных работах по добыче песка ОАО «Ульяновский речной порт» При анализе и планировании производительности труда важнейшей задачей является ...

... 137 дней. По результатам проведенной оценки финансового состояния можно сделать вывод, что перед предприятием стоит проблема выживания. Глава 3. Исследование путей повышения производительности труда 3.1 Резервы и факторы роста производительности труда на предприятии При анализе и планировании производительности труда важнейшей задачей является выявление и использование резервов ее роста ...

0 комментариев