ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

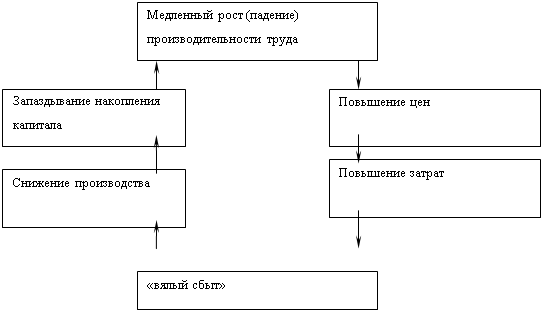

Факторы, влияющие на изменение производительности труда

Трудовой Кодекс РФ

Разработка мероприятий по повышению

ЭКОНОМИЧЕСКАЯ ЧАСТЬ

Предоставление сотрудникам возможности получения материального стимулирования за собой увеличение производительности труда

Предоставление сотрудникам возможности улучшения условий труда за собой увеличение производительности труда на 5%

Предоставление сотрудникам возможности улучшения условий труда за собой увеличение производительности труда на 5%

ТЕХНОЛОГИЧЕСКАЯ ЧАСТЬ

Мероприятия по улучшению условий труда

БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ

Охрана труда и техника безопасности в организации

Навигация

ЭКОНОМИЧЕСКАЯ ЧАСТЬ

Разработка мероприятий по повышению производительности труда в организации

123172

знака

32

таблицы

6

изображений

4. ЭКОНОМИЧЕСКАЯ ЧАСТЬ

4.1 Определение экономической эффективности от внедрения мероприятия «Совершенствование материального стимулирования»

Исходя из данных показателей можно рассчитать экономическую эффективность от внедрения мероприятия №1 «Совершенствование материального стимулирования». Результаты расчетов представлены в таблице 4.1.1.

Таблица 4.1.2

Технико-экономические показатели эффективности мероприятия № 1 «Совершенствование материального стимулирования»

| № п/п | Наименование показателя | Ед. изм. | До проведения мероприятий | После внедрения мероприятий | Изменения | |

| +/- | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Выручка | Тыс. руб. | 5015 | 5366,05 | 351,05 | 107 |

| 2 | С/с | Тыс. руб. | 3112 | 3261,12 | 149,12 | 105 |

| 3 | Стоимость ОФ | Тыс. руб. | 2781.5 | 2781.5 | - | 100 |

| 4 | Численность работающих | Чел. | 10 | 10 | - | 100 |

| 5 | ФОТ | Тыс. руб. | 1116 | 1116 | - | 100 |

| 6 | Балансовая прибыль (с.1 – с.2) | Тыс. руб. | 1903 | 2104,93 | 201,93 | 111 |

| 7 | Рентабельность производства (с.6/с.2)х100 | % | 0,6 | 0,7 | 0,1 | х |

| 8 | Рентабельность продаж (с.6/c/1)х100% | % | 0,3 | 0,4 | 0,1 | х |

| 9 | Производительность труда (с.1/c.4) | Тыс. руб./чел. | 501,5 | 536,61 | 35,11 | 107 |

| 10 | Фондоотдача (с.1/с.3) | Тыс. руб./ тыс. руб. | 181 | 193 | 12 | 107 |

| 11 | Средняя заработная плата (с.5/с.4) | Тыс. руб./чел. | 111,6 | 111,6 | - | 100 |

Методика расчета технико-экономических показателей

1. Выручка за 2008 год с учетом внедрения мероприятия по предоставлению сотрудникам возможности обучения и повышения квалификации составит: 5015 + 351,05 = 5366,05 тыс. р.

2. Структура себестоимости до проведения мероприятия: полная себестоимость в 2007 году составила 3112 тыс. р., в том числе постоянные затраты 1880,26 тыс.руб. и переменные затраты 1231,74 тыс.руб.

Расчет себестоимости после внедрения мероприятия: постоянные затраты не изменятся – 1880,26 тыс.руб., а переменные затраты необходимо рассчитать:

- переменные затраты на 1 рубль выручки = 1231,74 / 5150 =0,24 руб.;

- планируемые переменные затраты = 0,24* 5366,05 = 1287,86 тыс. р.;

- затраты на проведение мероприятия 93 тыс. р.

Таким образом, планируемая себестоимость после внедрения мероприятия составит: 1880,26 + 1287,86 + 93 = 3261,12 тыс. р.

Похожие работы

... углекислотные огнетушители ОУ-ОУ-5, пенные, ОП-5. 4.2 Мероприятия по улучшению условий и безопасности труда В результате анализа состояния охраны труда в ОАО «Смолевичский райагросервис» предлагаем провести следующие мероприятия: · согласно положения «О планировании разработке мероприятий по охране труда», утвержденного постановлением Министерства труда Республики Беларусь от 23.10.2000 ...

... без ремонта и соответственно снижению затрат на ремонт и техническое обслуживание. Эти задачи решаются путем: 1. Постоянной разработки системы производственного менеджмента по техническому обслуживанию оборудования в целях предупреждения прогрессирующего износа и аварий. 2. Своевременность качественного планово-предупредительного ремонта оборудования. 3. Модернизации оборудования. Ремонт ...

... фактического уровня к плановому: 1978,3 тыс. тонн к 1939,5 тыс. тонн). В основе контроля за выполнением планового задания лежат нормативы.3. Пути повышения производительности труда 3.1. Резервы роста производительности труда на погрузочно-разгрузочных работах по добыче песка ОАО «Ульяновский речной порт» При анализе и планировании производительности труда важнейшей задачей является ...

... 137 дней. По результатам проведенной оценки финансового состояния можно сделать вывод, что перед предприятием стоит проблема выживания. Глава 3. Исследование путей повышения производительности труда 3.1 Резервы и факторы роста производительности труда на предприятии При анализе и планировании производительности труда важнейшей задачей является выявление и использование резервов ее роста ...

0 комментариев