ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ХАРАКТЕРИСТИК ПОКАЗАТЕЛЕЙ РАБОТЫ ПРЕДПРИЯТИЯ

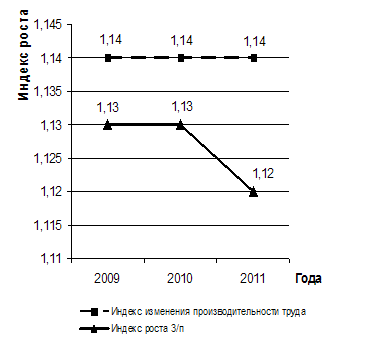

Трудовые показатели

Производственные фонды предприятия

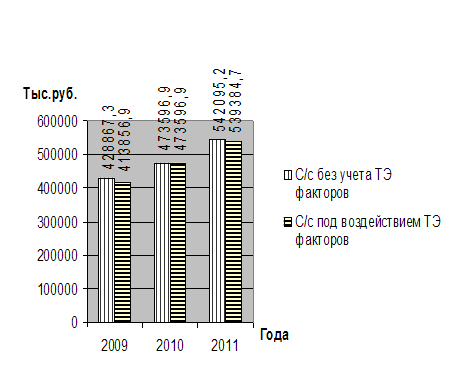

Себестоимость товарной продукции

РАСЧЕТ ПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

ТРУДОВЫЕ ПОКАЗАТЕЛИ

Проверка текучести рабочей силы на предприятии

Расчет рабочего времени

Расчёт показателей фондовооружённости и технической вооружённости труда

Характеристика использования оборотных средств

Характеристика затрат по экономическим элементам

Расчёт показателей рентабельности

Навигация

Расчёт показателей рентабельности

Расчет технико-экономических показателей

65699

знаков

8

таблиц

0

изображений

6.2. Расчёт показателей рентабельности

Рассчитываются следующие показатели рентабельности:

- Общая рентабельность (155 - 156):

![]() руб.

руб. ![]() руб.

руб.

ΔРобщ= 0,33-0,22= 0,11 руб.

Общая рентабельность выросла на 0,11 руб. (11 коп.). Это достигнуто за счёт увеличения общей прибыли. Имущество предприятия стало более эффективно использоваться.

- Чистая рентабельность (157 – 158):

![]() руб.

руб. ![]() руб.

руб.

ΔРчист = 0,24-0,16 = 0,08 руб.

Чистая рентабельность выросла на 0,08 руб. (8 коп.). Это достигнуто за счёт увеличения общей прибыли и снижения суммы налога на имущество.

- Рентабельность всего выпуска продукции (159 –160):

![]() руб.

руб. ![]() руб.

руб.

ΔРв.в.прод. = 0,29-0,19= 0,1 руб.

Увеличилась прибыль от реализации продукции и снизилась полная себестоимости продукции. С каждого рубля затрат получено на 10 коп. прибыли от реализации больше, чем планировалось.

- Рентабельность продаж (161-162):

![]() руб.

руб. ![]() руб.

руб.

![]() руб.

руб.

Увеличение прибыли от реализации повлияло на рентабельность продаж. С каждого рубля предприятие получает на 5 коп. больше, чем планировалось.

ЗАКЛЮЧЕНИЕ

Расчет основных технико-экономических показателей является важным во всей деятельности предприятия. На основе анализа этих показателей руководители предприятий могут качественно и профессионально оценивать результативность хозяйственной деятельности предприятия, своевременно находить пути выхода из кризиса или выпуск новой продукции на рынок.

В целом предприятие работает не достаточно эффективно. Выпуск товарной продукции в натуральных измерителях снизился на 1342 шт., что связанно с невыполнением плана по ассортименту и снижением уровня специализации, чтобы этого не допустить в следующем году, нужно:

- Повышение технического уровня производства

- Повышение уровня квалификации персонала

- Совершенствование организации производства и труда, в том числе углубление специализации производства.

- Мотивация персонала к наиболее эффективной и продуктивной работе.

- Внедрение новых, более качественных материалов при изготовлении продукции.

Предприятие работало неритмично по следующим причинам:

- необеспеченность предприятия рабочими;

- необеспеченность основных рабочих вспомогательными рабочими;

- потери рабочего времени по различным причинам;

- необеспеченность рабочих основными фондами;

- снижение квалификации рабочих.

Предприятие не в полном объеме обеспечено основными производственными фондами, так же возросла доля изношенной части основных фондов что так же не благотворно влияет на выпуск продукции. Можно предложить следующие методы по улучшению использования: увеличение времени работы машин и оборудования, ликвидация бездействующего оборудования, сокращение сроков ремонта, развитие стимулов у работника, способствующего повышению эффективности производства.

Из данных по характеристике движения рабочей силы можно сделать вывод, что предприятие работает довольно стабильно (на 95%), текучесть кадров невысокая (5%).

Среднегодовая стоимость основных фондов на конец года снизилась на 89,9 тыс. руб., что составило 0,11% от стоимости на начало года.

При расчете амортизации выяснилось, что в первые 6,5 лет предприятие возместит 80% стоимости основных фондов, а в последующие 2,5 года нужно будет делать по 662 тыс. руб. амортизационных отчислений в месяц.

В связи с ускорением оборачиваемости на 3,6 дней, число оборотов возросло на 0,39 оборотов (на 6,5%), из оборота высвободилось 1897,76 тыс. руб.

Прибыли от реализации продукции получено на 12110,66 тыс. руб. больше, чем планировалось (49,42%). Это достигнуто за счёт увеличения выручки от реализации и снижения полной себестоимости продукции.

Предприятие получило чистой прибыли на 9204,61 тыс. руб. больше, чем планировалось, т.е. план перевыполнен на 53,12%. Общая рентабельность выросла на 0,11 руб. (11 коп.). Это достигнуто за счёт увеличения общей прибыли. Чистая рентабельность выросла на 0,08 руб. (8 коп.). Т.е. данное предприятие можно считать прибыльным, а деятельность – рентабельной.

Однако на рассмотренном нами предприятии имеет место и ряд моментов, благотворно сказывающихся на его работе. К их числу следует отнести увеличение сумм прибыли предприятия, которое, возможно, произошло за счет снижения себестоимости товарной продукции, кроме того, темп роста среднегодовой заработной платы одного рабочего опережает темп падения среднегодовой выработки, следовательно, предприятие по данному критерию эффективно.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Аванесова Т.И. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – Петропавловск-Камчатский: Издательство КамчатГТУ, 2005.

2 Аванесова Т.И. Экономика предприятия. Методические указания к выполнению курсовой работы по дисциплине «Экономика предприятия». - Петропавловск-Камчатский, 2007.

3 Баканов М.И. Теория экономического анализа. – М.: Финансы и статистика, 2001.

4 Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФА-М, 2004.

5 Горфинкель В.Я. Экономика предприятия. – М.: Банки и биржи, Издательское объединение «ЮНИТИ», 1996.

6 Жиделева В.В. Экономика предприятия: учебник. – М.: Экономика, 2003.

7 Карташова В.Н., Приходько А.В. Экономика организации (предприятия): Учебник для средних специальных учебных заведений. – М.: Приот-издат, 2004.

8 Крылов Э.И. и др. Анализ эффективной деятельности предприятия: учеб. пособие. – М.: Экономика, 2003.

9 Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – 5-е изд. – Минск: Новое знание, 2006.

10 Сергеев И. В. Экономика предприятия: Учеб. Пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004.

11 Экономика фирмы: Учеб. для вузов /Под ред. В.Я. Горфинкеля, В.А. Швандера. – М.: Финансы и статистика, 2003.

Приложение 1

| ВАРИАНТ 9 |

| ||

| Показатели | Ед. изм. | План | Отчет |

| 1. Выпуск продукции | шт | 5023 | 3681 |

| 2. Товарная продукция | тыс. руб | 175444,9 | 150955,44 |

| В том числе: | |||

| 1 квартал | 43792 | 36984 | |

| январь | 14536 | 11040 | |

| февраль | 14628 | 12696 | |

| март | 14628 | 13248 | |

| 2 квартал | 43884 | 33120 | |

| апрель | 14628 | 11040 | |

| май | 14628 | 9384 | |

| июнь | 14628 | 12696 | |

| 3 квартал | 43884 | 33304 | |

| июль | 14628 | 11040 | |

| август | 14628 | 11224 | |

| сентябрь | 14628 | 11040 | |

| 4 квартал | 43884,92 | 47547,44 | |

| октябрь | 14628 | 11996,8 | |

| ноябрь | 14628 | 15640 | |

| декабрь | 14628,92 | 19910,64 | |

| Ассортимент товарной продукции | |||

| Виды продукции: | 175444,9 | 150955,5 | |

| А профилирующие | 73638,64 | 60775,2 | |

| Б профилирующие | 33543,2 | 22393,95 | |

| В профилирующие | 24236,48 | 24288,23 | |

| Г | 20355,92 | 12290,97 | |

| Д | 9034,4 | 9223,92 | |

| Е новые | 14636,28 | 7644,28 | |

| Прочие виды изделий | 14338,94 | ||

| 3.Остатки готовой продукции | |||

| на начало года | тыс. руб | 2263,936 | 3165,904 |

| на конец года | тыс. руб | 110,4 | 2815,2 |

| 4. Товары отгруженные, но не оплаченные | |||

| на начало года | тыс. руб | 3716,8 | 43700 |

| на конец года | тыс. руб | 2520,8 | 5230,568 |

| 5.Среднесписочная численность всего промышленно-производственного персонала | чел. | 150 | 147 |

| В том числе: | |||

| рабочих | чел. | 129 | 116 |

| в том числе по разрядам: | |||

| 1 | чел. | 6 | 13 |

| 2 | чел. | 12 | 14 |

| 3 | чел. | 29 | 30 |

| 4 | чел. | 41 | 38 |

| 5 | чел. | 30 | 12 |

| 6 | чел. | 11 | 9 |

| 6.Число работников, принятых на работу | чел. | 14 | |

| Число работников, уволенных по всем причинам | чел. | 9 | |

| Число работников, уволенных по собственному желанию, за прогулы и другие нарушения дисциплины | чел. | 7 | |

| Рабочие, в том числе: | чел. | 129 | 116 |

| основные | чел. | 104 | 102 |

| вспомогательные | чел. | 25 | 14 |

| специалисты | чел. | 12 | 18 |

| служащие | чел. | 9 | 13 |

| 7. Отработано всеми рабочими | чел-дн | 30785,78 | 26862,505 |

| чел-час | 215500,4 | 170577,2 | |

| 8. Фонд зарплаты | тыс.руб | 79901,6 | 93036,15 |

| в том числе рабочих | тыс.руб | 64805,35 | 64342,385 |

| 9. Премии всего | тыс.руб | 7861,216 | |

| в том числе рабочих | тыс.руб | 6568,8 | |

| 1.Первоначальная стоимость ОФ | тыс.руб | 99353,01 | 99314 |

| 2. Сумма износа | 10526,64 | 12938,88 | |

| 3. Среднегодовая стоимость ОФ на начало года | 87722,37 | 86260,12 | |

| Оборудование на конец года | тыс.руб | 52633,38 | 43129,945 |

| 4. Поступление ОФ | тыс.руб | ||

| 1 квартал | тыс.руб | ||

| 1 | тыс.руб | ||

| 2 | тыс.руб | ||

| 3 | тыс.руб | 1104 | |

| 2 квартал | тыс.руб | ||

| 4 | тыс.руб | 1472 | 276 |

| 5 | тыс.руб | ||

| 6 | тыс.руб | ||

| 3 квартал | тыс.руб | ||

| 7 | тыс.руб | 184 | 1656 |

| 8 | тыс.руб | 92 | 828 |

| 9 | тыс.руб | 92 | 1104 |

| 4 квартал | тыс.руб | ||

| 10 | тыс.руб | 1472 | 1748 |

| 11 | тыс.руб | ||

| 12 | тыс.руб | 92 | 552 |

| Выбытие ОФ | |||

| 1 квартал | тыс.руб | ||

| 1 | тыс.руб | 4048 | 3496 |

| 2 | тыс.руб | 3312 | 3312 |

| 3 | тыс.руб | 3312 | 2208 |

| 2 квартал | тыс.руб | ||

| 4 | тыс.руб | 552 | 46 |

| 5 | тыс.руб | 368 | |

| 6 | тыс.руб | ||

| 3 квартал | тыс.руб | ||

| 7 | тыс.руб | ||

| 8 | тыс.руб | ||

| 9 | тыс.руб | ||

| 4 квартал | тыс.руб | ||

| 10 | тыс.руб | 1656 | 2024 |

| 11 | тыс.руб | 1472 | 1288 |

| 12 | тыс.руб | ||

| Отработанно всем оборудованием, в том числе по сменам: | станко-час | ||

| 1 | 30,912 | 15,548 | |

| 2 | 30,912 | 14,168 | |

| 3 | 30,912 | 14,904 | |

| Ликвидационная ст-ть 25% от первоначальной с-ти | тыс.руб | 24838,25 | 24828,5 |

| Нормативный срок службы ОФ | лет | 9 | 9 |

| Статьи калькуляции: | |||

| 1. Сырье и материалы (за вычетом расходов) | тыс.руб | 29703,12 | 29589,96 |

| 2. Покупные изделия, полуфабрикаты и услуги кооперированных предприятий | тыс.руб | ||

| 3. Зарплата основная производственных рабочих | тыс.руб | 21045 | 21788,71 |

| 4. Зарплата дополнительная производ-ственных рабочих | тыс.руб | 2104,592 | 2170,832 |

| 5. Отчисления на соц. страх | тыс.руб | 1851,96 | 1948,56 |

| 6. Расходы на подготовку и освоение производства | тыс.руб | ||

| 7.Расходы на содержание и эксплуатацию оборудования | тыс.руб | 34257,12 | 33621,4 |

| 8.Цеховые (общепроизводственные) расходы | тыс.руб | 12256,42 | 12052 |

| 9. Общезаводские (общехозяйственные) расходы | тыс.руб | 8286,992 | 7774 |

| 10. Потери от брака | тыс.руб | 1639,072 | 1705,68 |

| 11. Внепроизводственные расходы | тыс.руб | 15870 | 13558,5 |

| 12. Цеховая себестоимость (1+2+3+4+5+6+7+8) | тыс.руб | ||

| 13. Производственная стоимость (12+9+10) | тыс.руб | ||

| 14.Полная себестоимость (13+11) | тыс.руб | ||

| Элементы затрат | |||

| 1. Материальные затраты (за вычетом стоимости возвратных отходов) | тыс. руб | 29703,12 | 29589,96 |

| 2. Затраты на оплату труда | тыс. руб | 34500 | 34163,28 |

| 3. Отчисления на соц нужды 38,5% от фонда оплаты труда | тыс. руб | ||

| 4. Амортизация ОФ | тыс. руб | ||

| 5. Прочие затраты | 7134,6 | 6831 | |

Похожие работы

... расчет показателей деятельности предприятия На основе проведенных предыдущих расчетов спланируем все показатели деятельности предприятия в предстоящем плановом периоде, произведем распределение прибыли с учетом выплаты дивидендов и формирования резервного фонда. Расчет производится по таблицам 17, 18. Таблица 17 - Показатели плана предприятия Показатели Ед. изм. Годы 2008 (баз) 2009 ...

... 234 *(1+ 60 / 100) = 176 374 руб. 4.2. Расчет валовых издержек при различных значениях программы выпуска. При расчете технико-экономических показателей работы предприятия необходимо дать экономическое обоснование программы выпуска продукции, т.к. заданная производственная программа не всегда является оптимальной. Необходимо, чтобы полученные ранее значения принятого количества оборудования ...

... по таблице 4 [1]. 0308.КП.ЭУП.ПО21.11.ПЗ. 7 1.2. Расчет технико-экономических показателей АЭС-6000 МВт. Наименование Обозначение Количество Единица измерения ...

... , сокращение номенклатуры инструмента в результате его нормализации и стандартизации. Улучшение технико-экономических показателей инструментального хозяйства зависит от совершенствования организациипроизводства и широкого распространения передового опыта в области конструирования, изготовления и эксплуатации инструмента. Расчет потребности режущего инструмента производится по каждой операции по ...

0 комментариев