ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ХАРАКТЕРИСТИК ПОКАЗАТЕЛЕЙ РАБОТЫ ПРЕДПРИЯТИЯ

Трудовые показатели

Производственные фонды предприятия

Себестоимость товарной продукции

РАСЧЕТ ПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

ТРУДОВЫЕ ПОКАЗАТЕЛИ

Проверка текучести рабочей силы на предприятии

Расчет рабочего времени

Расчёт показателей фондовооружённости и технической вооружённости труда

Характеристика использования оборотных средств

Характеристика затрат по экономическим элементам

Расчёт показателей рентабельности

Навигация

Себестоимость товарной продукции

Расчет технико-экономических показателей

65699

знаков

8

таблиц

0

изображений

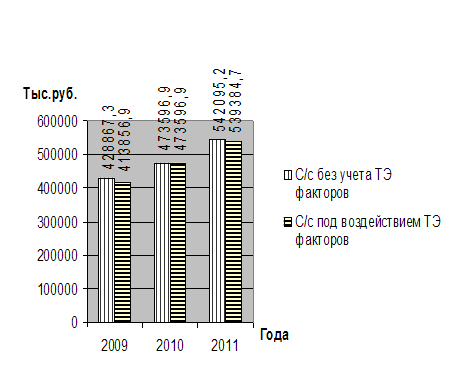

1.4 Себестоимость товарной продукции

Себестоимость – это сумма затрат на производство и реализацию продукции. Для расчета полной себестоимости товарной продукции на предприятии осуществляется группировки затрат по статьям калькуляции. Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно – хозяйственной деятельности, определения уровня эффективности работы предприятия и других целей.

Различают следующие основные виды себестоимости:

- цеховая себестоимость определяется как сумма затрат на сырье и материалы, покупные изделия, полуфабрикаты и услуги кооперированных предприятий, зарплату основную и дополнительную производственных рабочих, отчисления на социальное страхование, подготовку и освоение производства, содержание и эксплуатацию оборудования, цеховые расходы.

- производственная себестоимость содержит все затраты предприятия, связанные исключительно с изготовлением продукции. Она определяется как сумма цеховой себестоимости, общезаводских расходов и потерь от брака.

- полная себестоимость равна сумме внепроизводственных расходов и производственной себестоимости.

Расчет затрат на 1 рубль товарной продукции определяются как отношение полной себестоимости товарной продукции к выпуску товарной продукции. Рассчитывается по формулам:

![]() ; (130)

; (130)

ΔЗ = Зот – Зпл; (131)

![]() ; (132)

; (132)

Использования фонда заработной платы. Наиболее распространенными формами оплаты труда в практике предприятий являются сдельная и повременная, которые находят отражение в разновидностях систем оплаты труда.

Фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и выплат социального характера. В состав фонда заработной платы включаются начисленные предприятием суммы оплаты труда в денежной и натуральной форме за отработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии, единовременные выплаты. Для характеристики фонда оплаты труда рассчитывают абсолютную сумму экономии или перерасхода, для чего из фактического фонда заработной платы вычитают плановый фонд, но следует помнить, что часть заработной платы является переменной, зависящей от объема выпущенной продукции, поэтому на практике возникает необходимость определения и относительного отклонения.

- Абсолютное отклонение:

ΔФЗПппп = ФЗПпппот – ФЗПппппл; (133)

ΔФЗПппп% = ![]() ; (134)

; (134)

ΔФЗПраб = ФЗПработ – ФЗПрабпл; (135)

ΔФЗПраб% = ![]() ;

(136)

;

(136)

- Относительное отклонение:

; (137)

; (137)

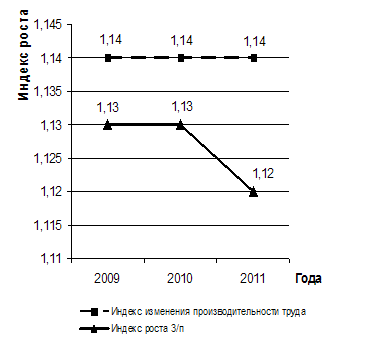

Для характеристики эффективности работы предприятия проверим соотношение темпов роста среднегодовой выработки и среднегодовой заработной платы одного рабочего. Если предприятие работает эффективно, то темп роста выработки опережает темп роста заработной платы. Степень опережения не регламентируется и зависит от производства и отраслевой принадлежности предприятия.

Проверка осуществляется по следующей схеме:

- рассчитываем плановые и фактические значения выработки и заработной платы:

![]() ; (138)

; (138)

![]() ;

(139)

;

(139)

- определяем процент выполнения плана по этим показателям: ![]() ;

(140)

;

(140)

![]() ; (141)

; (141)

- рассчитываем отклонение найденных процентов от 100:

![]() %; (142)

%; (142)

![]() %; (143)

%; (143)

- Соотношение определяется сопоставлением ![]() и

и ![]() СГраб%.

СГраб%.

1.5 Финансовые результаты работы предприятия

Прибыль является абсолютным показателем эффективности деятельности предприятия, источник средств для осуществления инвестиций, формирования специальных фондов, а также платежей в бюджет.

Рассчитываются следующие показатели прибыли:

- Прибыль от продажи товаров, оказания услуг и выполнения работ называется реализацией продукции. Рассчитывается по формуле:

![]() ;

(144)

;

(144)

ВР – выручка от реализации

![]() ; (145)

; (145)

ΔПреал = Преалот – Преалпл; (146)

![]() (147)

(147)

- Общая (балансовая) прибыль равна прибыли от реализации продукции, прибавленной к ней прибыли от прочей реализации ![]() сальдо от внереализационных результатов работы предприятия. Рассчитывается по формуле:

сальдо от внереализационных результатов работы предприятия. Рассчитывается по формуле:

![]() ; (148)

; (148)

- Налогооблагаемая прибыль определяется как разность между общей прибылью и теми суммами, которые либо не облагаются налогом вообще, либо облагаются по льготной системе.

![]() ;

(149)

;

(149)

ΔПналог = Пналогот – Пналогпл; (150)

![]() (151)

(151)

- Чистая прибыль

![]() ; (152)

; (152)

ΔПчист = Пчистот – Пчистпл; (153)

![]() (154)

(154)

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности использования оборотных средств, снижением себестоимости.

Рассчитываются следующие показатели рентабельности:

- Общая рентабельность – определяется как отношение общей прибыли к средней стоимости основных производственных фондов и оборотных средств. Уровень общей рентабельности отражает доходность предприятия.

![]() ; (155)

; (155)

ΔРобщ = Робщот – Робщпл; (156)

- Чистая рентабельность – определяется как отношение чистой прибыли к средней стоимости основных производственных фондов и оборотных средств.

![]() ; (157)

; (157)

ΔРчист = Рчистот – Рчистпл; (158)

- Рентабельность всего выпуска продукции - определяется как отношение прибыли от реализованной продукции к полной себестоимости этой продукции.

![]() ; (159)

; (159)

ΔРв.в.прод. = Рв.в.прод.от – Рв.в.прод.пл; (160)

- Рентабельность продаж определяется как отношение прибыли, полученной от реализации продукции, к выручке, полученной от ее реализации.

![]() ; (161)

; (161)

ΔРпродаж = Рпродажот – Рпродажпл; (162)

Похожие работы

... расчет показателей деятельности предприятия На основе проведенных предыдущих расчетов спланируем все показатели деятельности предприятия в предстоящем плановом периоде, произведем распределение прибыли с учетом выплаты дивидендов и формирования резервного фонда. Расчет производится по таблицам 17, 18. Таблица 17 - Показатели плана предприятия Показатели Ед. изм. Годы 2008 (баз) 2009 ...

... 234 *(1+ 60 / 100) = 176 374 руб. 4.2. Расчет валовых издержек при различных значениях программы выпуска. При расчете технико-экономических показателей работы предприятия необходимо дать экономическое обоснование программы выпуска продукции, т.к. заданная производственная программа не всегда является оптимальной. Необходимо, чтобы полученные ранее значения принятого количества оборудования ...

... по таблице 4 [1]. 0308.КП.ЭУП.ПО21.11.ПЗ. 7 1.2. Расчет технико-экономических показателей АЭС-6000 МВт. Наименование Обозначение Количество Единица измерения ...

... , сокращение номенклатуры инструмента в результате его нормализации и стандартизации. Улучшение технико-экономических показателей инструментального хозяйства зависит от совершенствования организациипроизводства и широкого распространения передового опыта в области конструирования, изготовления и эксплуатации инструмента. Расчет потребности режущего инструмента производится по каждой операции по ...

0 комментариев