Принципы организации деятельности розничных торговых сетей

Структура розничной торговой сети и ее характеристика

Виды розничных торговых сетей

Структура розничной торговой сети и ее характеристика

Корпоративные торговые сети – два или несколько торговых предприятия, находящиеся под общим владением и контролем

Современные направления и специфика развития розничных торговых сетей в РФ и РТ

Навигация

Принципы организации деятельности розничных торговых сетей

Розничные торговые сети

65755

знаков

2

таблицы

3

изображения

2. Принципы организации деятельности розничных торговых сетей

Создание торговых сетей – главное стратегическое направление развития розничной торговли. Во всем цивилизованном мире тенденция к организации сетевой торговли всеобщая и безоглядная. По технологии сетевой торговли работает ныне уже 95% розничного рынка зарубежных стран.

Построение современной розничной сети - серьезное инвестиционное решение для собственников торгового бизнеса. Крупная сеть требует широкомасштабных инвестиций в оборудование, в наем и обучение персонала. При этом открытым остается вопрос о том, как разумно защитить инвестиции и диверсифицировать финансовые риски, как эффективно управлять финансовыми потоками.

При создании розничной сети собственники компании сталкиваются с дилеммой. Какую организационно-юридическую структуру выбрать для строящегося бизнеса? Российская практика знает два полярных варианта: холдинг и монокомпания. В рамках холдинговой структуры легче обеспечить защиту основных активов бизнеса, осуществлять управление финансовыми потоками и финансовыми результатами, но сложнее организовать управление бизнесом в целом. В монокомпании - наоборот, проще организовать централизованное управление, но гораздо сложнее - обеспечить защиту активов и гарантировать финансовый результат. Поэтому в чистом виде вариант монокомпании практически не встречается, и каждый торговый бизнес имеет несколько организаций-"спутников", используемых для выполнения тех или иных сервисных функций. Поэтому, говоря в дальнейшем о монокомпании, мы будем подразумевать бизнес, основные торговые подразделения которого сосредоточены в одной организации.

Сам собой возникает вопрос: если холдинговая модель обеспечивает преимущества в защите активов и управлении финансами, то почему же в ее рамках сложнее организовать управление компанией в целом?

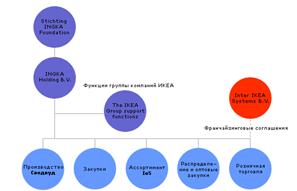

Во-первых, в холдинге действует несколько организаций (юридических лиц), каждая из которых имеет юридическую, а, значит, и финансовую самостоятельность. Генеральный директор вправе осуществлять сделки практически по всем видам обычной хозяйственной деятельности, вправе осуществлять платежи и принимать обязательства от имени организации, вправе определять структуру и штаты организации и многое другое. Организация имеет свой баланс, должна сдавать официальную бухгалтерскую, налоговую и статистическую отчетность, является самостоятельным налогоплательщиком. То есть, "встраивание" организации в общую торговую и финансовую политику холдинга потребует создания специальных механизмов финансового управления, таких как выработка договорной схемы взаимоотношений в рамках холдинга, правил расчета по внутренним (трансфертным) ценам, создания усложненных методик финансово-экономического планирования и формирования управленческой отчетности. С целью такой координации создается управляющая компания, руководство которой определяет рамки юридических и финансовых полномочий генеральных директоров дочерних и зависимых обществ.

Монокомпания лишена большинства из вышеперечисленных сложностей - это одна организация, под единым руководством, с единым балансом и едиными обязательствами. Перед руководством монокомпании стоят несколько иные проблемы финансового управления - как правильно распределить финансовые риски бизнеса - ведь большинство торговых активов и обязательств приходятся на одну организацию, как защитить бизнес от возможного недружественного поглощения. Ведь большинство ее активов принадлежит одной организации, которая ведет повседневную торговую деятельность, связанную с обычными для реального бизнеса рисками.

В зависимости от выбранной организационно-юридической структуры, холдинга или монокомпании, определяется и статус основных элементов розничной сети - дочернее (зависимое) общество или структурное подразделение. Если выбрана холдинговая схема, необходимо определиться, все ли магазины сети являются юридическими лицами, или же сеть построена по "кустовому" принципу - несколько магазинов входят в одну организацию. Второй из вариантов предпочтительнее, если сеть состоит более чем из 7 торговых точек. В качестве примера давайте представим, что каждый из 20 магазинов сети является отдельным юридическим лицом. То есть, финансовым службам компании придется формировать 20 балансов, 20 комплектов налоговых деклараций, управлять взаиморасчетами по 20-ти, как минимум, расчетным счетам, вести 20 реестров дебиторов и кредиторов и т.д. Если же мы создадим 5 организаций и к каждой из них "прикрепим" по 4 магазина, мы значительно упростим финансовое управление, попутно решив задачу диверсификации рисков.

"Кустовой" подход показывает, что принципы построения холдингов и монокомпаний не являются взаимоисключающими. "Куст" магазинов - это та же самая монокомпания, только существующая в рамках холдинга. Кустовая организация сети может осуществляться по соображениям территориальной близости однотипных магазинов. В этом случае на первый план выдвигается экономия на логистических и трансакционных издержках магазинов, оперативный контроль их повседневной деятельности и т.д.

Но если сеть развивается как мультиформатная, то ведущим принципом ее организации может стать принадлежность магазинов к одному формату. В этом случае управленческий выигрыш достигается за счет повышения типизации управленческих функций и решений. Безусловно, управлять двумя дискаунтерами легче, чем дискаунтером и супермаркетом.

Большое значение при определении статуса торговой единицы имеет ее территориальная принадлежность. Областные и местные власти в большинстве своем не любят, когда в их сфере влияния находится подразделение организации, зарегистрированной в другом регионе. Связано это, главным образом, с налогами - несовершенство российского налогового законодательства не позволяет пока справедливо распределять налоговые поступления между несколькими регионами, в которых организация ведет свою деятельность.

Как в холдинге, так и монокомпании можно выделить три ключевых уровня финансового управления: генеральный директор, финансовый директор и финансово-экономические службы. Генеральный директор обычно уполномочен выбирать схему финансово-хозяйственной деятельности, формировать политику в области кредитования, определять порядок выполнения ряда других важнейших финансовых функций. В ведении финансового директора находится организация бюджетного и учетного процессов компании, определение порядка взаиморасчетов и очередности текущих платежей, организация текущей работы финансовой, экономической и учетной служб.

Для розничной сети, организованной в форме монокомпании, методологических проблем с бюджетированием обычно немного. Операционные бюджеты (бюджеты продаж, закупок, торговых расходов) составляются для структурных подразделений - магазинов. Затем службы финансового директора консолидируют операционные бюджеты, и на их основе составляют исходный вариант трех финансовых бюджетов (бюджет доходов и расходов - БДиР, бюджет движения денежных средств - БДДС и бюджет по балансовому листу - ББл). Далее в БДДС включаются кредиты, инвестиции и некоторые другие параметры финансовой деятельности сети. После чего принимается окончательный вариант финансовых и операционных бюджетов - мастер-бюджет. В холдинге ситуация сложнее. Для всех юридических лиц необходимо осуществить полный цикл бюджетирования, с расчетом операционных, финансовых бюджетов и формированием управленческих балансов. После чего полученные мастер-бюджеты консолидируются финансовой службой управляющей компании в единый мастер-бюджет холдинга. Единый мастер-бюджет холдинга должен включать операционные и финансовые бюджеты торговых объектов, сервисных и вспомогательных подразделений, инвестиционный и кредитный планы холдинга.

Похожие работы

... на этом рынке в Барнауле будет такова: на 4 сети будет приходиться не менее 50% оборота розничной торговли, при том, что на сегодняшний день на крупные сети приходится около 35% доли на рынке. Проблемы функционирования розничных торговых сетей в Алтайском крае Интеграция в дилерские сети. Федеральные сети представляют серьезную угрозу для выстроенных дилерских сетей. Особенно в регионах, ...

... на местах. Такая модель может быть частично использована (в частности, для взаимодействия центрального офиса с "кустовыми" офисами, а также с масштабными франчайзинговыми структурами) при построении розничных торговых систем национального масштаба. Недостатки. Чрезмерный рост аппарата управления и, как следствие, высокие издержки. Сложно поддерживать непротиворечивость данных в центре, причем с ...

... Из плановой сметы затрат на производство и реализацию продукции 6. Затраты на закупку материалов (ОЗМ) ОЗМ = ЗМк + ЗМп - ЗМн Существуют стандартные подходы совершенствования управления товарными запасами в розничной сети, которые можно разделить в зависимости от нахождения источника инициации движения товара: "толкающая" и "тянущая" система. Толкающая система при управлении товарным ...

... с другой стороны – необходимостью мобилизации резервов по снижению логистических издержек, связанных с организацией работы с поставщиками. 2.Теоретические основы организации коммерческой деятельности по предоставлению услуг 2.1 ГОСТ стандарт « термины и определения в области розничного торгового предприятия» Настоящий стандарт устанавливает термины и определения основных понятий в области ...

0 комментариев