Типи баз розподілу

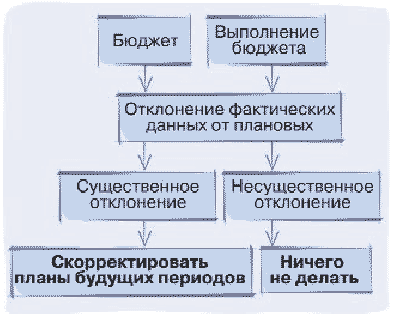

Порівняння бюджетних і фактичних показників використання

Подвійні ставки віднесення витрат

Розподіл витрат на технічне обслуговування проводиться за допомогою коефіцієнтів, одержаних в етапі 1: 0,50 х $160 000; 0,50 х $160 000

Розподіл витрат на технічне обслуговування проводиться за допомогою коефіцієнтів, одержаних в етапі 1: 0,50 х $210 000; 0,50 х $210 000

Порівняння трьох методів

Навигация

Типи баз розподілу

Розподіл витрат допоміжного підрозділу

54977

знаков

12

таблиц

2

изображения

1.2 Типи баз розподілу

Випускаючі підрозділи спричиняють послуги, отже витрати допоміжних підрозділів є наслідком діяльності випускаючих підрозділів. Причинні фактори — це змінні параметри, або види діяльності випускаючого підрозділу, які викликають понесення витрат з надання допоміжних послуг. При виборі бази розподілу витрат допоміжних підрозділів необхідно докласти всіх зусиль для виявлення відповідних причинних факторів (чинників витрат). Використання причинних факторів призводить до більшої точності у визначенні собівартості продуктів, більше того, якщо причинні фактори відомі, менеджери легше можуть контролювати споживання допоміжних послуг.

Щоб проілюструвати типи чинників витрат, які можуть використовуватися, розглянемо такі три допоміжні підрозділи: енергопостачання, персоналу та внутрішнього транспорту (переміщення вантажів в межах підприємства).

| Бухгалтерія Кількість операцій | Відділ зарплати Кількість працівників |

| Заводська їдальня Кількість працівників | Відділ персоналу Кількість працівників Кількість звільнень робітників Кількість прийомів на роботу Прямі витрати на оплату праці |

| Відділ обробки даних Кількість введених позицій Кількість годин обслуговування | Відділ енергопостачання Кіловат-години Машино-години |

| Проектний відділ Кількість замовлень на зміни у проекті Кількість годин роботи | Відділ закупівлі Вартість замовлень |

| Відділ утримання та технічного обслуговування Кількість відпрацьованих машино-годин Кількість годин технічного обслуговування | Відділ доставки Кількість замовлень |

| Склад матеріалів і запчастин Кількість переміщень матеріалів Маса переміщених матеріалів Кількість найменувань запчастин |

Рис. 1.3. Приклади можливих чинників витрат для допоміжних підрозділів

Для витрат на електроенергію базою розподілу логічно вважати кількість спожитих кіловат-годин, що може вимірюватися лічильниками, встановленими в кожному з підрозділів. Якщо лічильники не встановлено, то, можливо, кількість машино-годин, відпрацьованих кожним з підрозділів, можна розглядати як придатний замінник або засіб наближення до цього показника. Для визначення витрат відділу персоналу можливими чинниками витрат можна вважати як кількість працівників випускаючих підрозділів, так і показник руху кадрів (наприклад, кількість прийомів на роботу). Для внутрішнього транспортування можливі чинники витрат — це кількість переміщень матеріалів, кількість годин, витрачених на обробку вантажів чи обсяг переміщених матеріалів. На Рис 1.3 представлено перелік чинників витрат, які можна використовувати для розподілу витрат допоміжних підрозділів. При наявності конкуруючих чинників менеджерам необхідно оцінити, який з цих чинників забезпечує найбільш переконливий взаємозв'язок з витратами. [18;23]

Хоч використання причинного фактору для розподілу спільних витрат — це найкращий шлях, іноді легко вимірювані чинники витрат не можна знайти. У цьому випадку бухгалтер шукає придатну заміну. Наприклад, розподіл амортизації заводських будівель між виробничими підрозділами може здійснюватися на основі величини площі, що займає той, чи інший підрозділ. Площа, яку займає підрозділ, не є причиною амортизації, проте можна відстоювати точку зору, що ця площа відповідним чином представляє послуги, що їх "надає" заводська будівля. Вибір придатного замінника, яким би можна було керуватись при розподілі спільних витрат, залежить від цілей, що переслідує компанія при розподілі.

1.3 Цілі розподілу

З розподілом витрат допоміжних підрозділів між випускаючими підрозділами і віднесенням цих витрат врешті-решт на конкретну продукцію пов'язана низка важливих цілей. В одній із своїх праць, присвяченій цілям розподілу витрат, Аткінсон досліджував практичний досвід канадських компаній, а також літературу, присвячену питанням розподілу витрат. Він дійшов висновку, що цілі, які переслідує розподіл витрат, у тому числі розподіл витрат допоміжних підрозділів, є різними, обіймаючи такі економічні і управлінські цілі, як координування процесу прийняття рішень та мотивацію і оцінку осіб, які приймають рішення [24;22]. Такі цілі відповідають концептуальним поняттям, що були розглянуті в розділі 1, в частині, присвяченій управлінським рішенням, а також системам планування і контролю. Дуже важливо пам'ятати про ці поняття, при вивченні питання, що стосуються акумулювання і визначення витрат, в тому числі і в допоміжних підрозділах. Ця позиція також відображається в таких цілях, що були визначені Інститутом бухгалтерів-аналітиків [14;56]:

Встановлювати взаємоприйнятну ціну.

Обчислювати прибутковість продуктової лінії.

Прогнозувати економічні результати планування і контролю.

Оцінювати запаси.

Мотивувати менеджерів.

Конкурентне ціноутворення потребує розуміння витрат. Компанія спроможна встановлювати змістовні цінові пропозиції лише за умов знання витрат для кожного продукту чи послуги. Якщо витрати розподілено неточно, собівартість деяких послуг буде завищеною, результатом чого будуть занадто високі ціни і втрата потенційного бізнесу. І, навпаки, якщо собівартість занижено, то ціни можуть бути занадто низькими, спричиняючи збитки від надання цих послуг.

Надійні калькуляції собівартості продукції дозволяють менеджерам також оцінити прибутковість кожного з товарів, що випускається, і кожної послуги, що надається. Компанії, що випускають багато найменувань товарів, повинні бути впевненими, що всі продукти, які виробляються компанією, є прибутковими і що загальні показники прибутковості не приховують низькі показники прибутковості окремих продуктів.

Визначаючи прибутковість різних послуг, менеджер може оцінити асортимент послуг, що надає його компанія. Результатом такої оцінки може стати рішення про припинення надання тієї чи іншої послуги, зміну спрямування ресурсів з одного виду послуг на інший, встановлення іншої ціни на ту чи іншу послугу чи застосування більш жорсткого контролю над тим чи іншим типом витрат. Тим часом достовірність будь-якої оцінки значною мірою залежить від точності віднесення витрат на конкретні продукти.

Оцінка запасів не стосується сервісних компаній, таких як лікарні. Тим часом промисловим компаніям на це питання слід звертати особливу увагу. Правила фінансової звітності (GAAP) [14;67] вимагають, щоб як прямі, так і непрямі виробничі витрати відносилися на вироблену продукцію, за винятком випадків, коли непрямі витрати є несуттєвими. Процедура розподілу витрат допоміжного підрозділу до випускаючих підрозділів з наступним віднесенням цих витрат на продукцію, що проходить через випускаючі підрозділи, повністю відповідає цим вимогам. У фінансових звітах запаси і собівартість реалізованої продукції завжди представлені за повною собівартістю.

Розподіл витрат можна використовувати для мотивації менеджерів. Якщо витрати допоміжних підрозділів не розподілено між випускаючими підрозділами, менеджери можуть ставитися до послуг, що надають допоміжні підрозділи, як до безкоштовних, що призведе до їх надмірного споживання. Споживання послуги може зростати, доки її гранична корисність не спаде до нуля. Але ж, граничні витрати на послугу допоміжного підрозділу звичайно вищі за нуль. Розподіляючи витрати і покладаючи на менеджерів випускаючих цехів відповідальність за економічні результати діяльності їх підрозділів, організація забезпечує те, що менеджери будуть користуватись послугою, доки її гранична корисність дорівнюватиме витратам на її створення. Отже, розподіл витрат допоміжних підрозділів допомагає кожному з виробничих підрозділів вибирати необхідний рівень споживання допоміжних послуг.

Існують й інші поведінкові вигоди. Розподіл витрат допоміжних підрозділів між випускаючими підрозділами заохочує менеджерів випускаючих підрозділів контролювати показники роботи допоміжних підрозділів. Оскільки розміри витрат допоміжних підрозділів впливають на економічні показники їхніх власних підрозділів, ці менеджери мають стимули контролювати витрати допоміжних підрозділів не лише через фізичне обмеження використання допоміжних послуг. Якщо послуги допоміжного підрозділу дорожчі за аналогічні послуги зовнішнього постачальника, то цілком очевидно, що компанія повинна зупинити надання цих послуг власними силами. Наприклад, багато університетських бібліотек використовують зовнішніх постачальників послуг ксерокопіювання. Вони дійшли висновку, що ці постачальники економніші і забезпечують більш високий рівень послуг, що одержують відвідувачі бібліотек, порівняно з попереднім методом, який передбачав, що професійні бібліотекарі будуть замінювати видаткові матеріали, налагоджувати машини після застрявання паперу і т. ін. Можливість подібного порівняння має приводити до підвищення ефективності внутрішніх допоміжних підрозділів. Контроль цього процесу менеджерами випускаючих підрозділів також заохочує менеджерів допоміжних підрозділів бути більш чутливими до потреб їхніх колег.

Очевидно, що існують серйозні причини для розподілу витрат допоміжних підрозділів. Обґрунтування цих причин залежить від точності та справедливості віднесення витрат.

При визначенні способів розподілу витрат допоміжних підрозділів необхідно керуватися співвідношенням витрат і вигод. Інакше кажучи, витрати на впровадження конкретних схем розподілу необхідно порівнювати з результатами, які планується одержати. Внаслідок такого підходу компанії намагаються використовувати легко вимірювані і легко зрозумілі бази розподілу.

ІІ. РОЗПОДІЛ ВИТРАТ ОДНОГО ПІДРОЗДІЛУ ДО ІНШОГО ПІДРОЗДІЛУ

2.1 Єдина ставка віднесення витрат

Будь-яка діяльність, у тому числі й виробнича, потребує затрат ресурсів. Затрати ресурсів підприємства у грошовому виразі для досягнення певної мети — це його витрати. Як відомо, витрати бувають інвестиційні (разові) і поточні. Інвестиційні витрати, чи просто інвестиції, спрямовуються на створення чи купівлю дохідних активів або соціальних благ.

Поточні виробничі та пов'язані з виробництвом витрати є циклічними або безперервними. Вони повторюються з кожним циклом виготовлення продукту (основні матеріали, технологічна енергія, зарплата виробничих робітників і тощо) або потрібні постійно для управління і підтримання виробничої системи в стані готовності (зарплата управлінського персоналу, орендна плата, амортизація основних засобів та ін.). Поточні витрати (далі — витрати) формують собівартість продукції і таким чином безпосередньо впливають на величину прибутку — головний показник діяльності підприємства. На рівні підрозділів внутрішньої кооперації, що є центрами витрат і не формують власного прибутку, витрати є основним показником ефективності їх діяльності (у зі ставленні з обсягом виготовленої продукції чи виконаної роботи).

Ураховуючи важливість рівня витрат для виробничої та іншої діяльності, їх формуванням слід управляти, у тому числі планувати за місцями, видами і носіями.

Планування витрат за місцями здійснюється для контролю за їх формуванням та для організації відповідальності за досягнутий рівень витрачання через порівняння фактичної і планової величин. Цей аспект планування витрат стосується безпосередньо підрозділів підприємства, які з точки зору центрального апарату управління підприємством є концентрованими місцями витрат і Центрами відповідальності за їх рівень.

Планування витрат за їх видами, тобто однорідними економічними елементами, показує ресурсний аспект витрат, що має важливе значення для аналізу собівартості продукції і виявлення резервів її зниження. До однорідних видів витрат (економічних елементів) належать матеріальні витрати, заробітна плата, відрахування на соціальні потреби, амортизаційні відрахування на відшкодування зносу основних засобів, амортизаційні відрахування на відшкодування зносу нематеріальних активів, інші витрати. Це загальна номенклатура елементів витрат, властива всім рівням управління на підприємстві. В окремих підрозділах у їх складі є певна специфіка. Так, у більшості підрозділів відсутній такий елемент, як амортизація нематеріальних активів, до складу витрат внутрішньокоопераційних виробничих підрозділів вводиться додатковий елемент — послуги власних підрозділів (ремонтного, інструментального, транспортного цехів тощо).

Планування витрат за носіями дає змогу визначити собівартість окремих видів продукції підрозділів, що є необхідною умовою організації внутрішньоекономічних відносин між ними, визначення рентабельності виробів підприємства й обґрунтування його цінової політики.

Дуже часто витрати допоміжного підрозділу розподіляються до іншого підрозділу за допомогою ставок віднесення витрат. У цьому випадку слід зосередити увагу на розподілі витрат одного підрозділу до іншого. Наприклад, відділ обробки даних може забезпечити даними інші кілька підрозділів компанії. Витрати на забезпечення роботи відділу обробки даних розподіляються між підрозділами-користувачими. [15;238]

Компанія «Hamilton and Barry» відкрила відділ ксерокопіювання, що повинен був обслуговувати три випускаючі підрозділи (департамент аудиту, податковий департамент та департамент управлінського консультування). Витрати відділу ксерокопіювання складають $26 190 постійних витрат (зарплата працівникам і оренда обладнання) і $0,023 на одну сторінку змінних витрат (папір і тонер). [20;86] Оціночні показники споживання послуг з ксерокопіювання (кількість сторінок) трьома випускаючими департаментами:

Департамент аудиту 945 000

Департамент податків 67 500

Департамент консультацій 108 000

Всього: 270 000

При використанні єдиної ставки віднесення витрат постійні витрати, $26 190, об'єднуються з оціночною сумою змінних витрат, $6210 (270 000 х $0,023). Загальна сума витрат, $32 400, ділиться на оціночну кількість копій, 270 000, що дає ставку в розмірі $0,12 на сторінку. Сума, що відноситься на випускаючі підрозділи, — це просто функція кількості копійованих сторінок. Припустимо, що фактичні показники становлять 92 000 сторінок для відділу аудиту, 65 000 для відділу податків і 115 000 для відділу консультацій. Загальна сума віднесених витрат відділу копіювання буде такою:

| Кількість | Ставка | Всього витрат | |

| Аудит | 92 000 | 0,12 | 11 040 |

| Податки | 65 000 | 0,12 | 7 800 |

| Консультації | 272 000 | 0,12 | 13 800 |

| Всього: | 32 640 |

Зверніть увагу, що використання єдиної ставки призводить до ситуації, коли постійні витрати сприймаються так, немов вони змінні. Насправді по відношенню до випускаючого підрозділу витрати на копіювання чітко змінні. Чи насправді відділу копіювання було потрібно $32 640 для копіювання 272 000 сторінок? Ні, йому було потрібно лише $32 446 [$26 190 + (272 000 х $0,023)]. Додаткова сума віднесених витрат — це результат того, що до постійних витрат ми ставились як до змінних.

Зверніть увагу на те, що відділ копіювання нарахував би менше за суму необхідних витрат, якщо фактична кількість надрукованих сторінок була б меншою за бюджетну. Ви можете визначити загальний показник нарахованих витрат за 268 000 сторінок ($0,12 х 268 000 = $32160) і порівняти його з показником понесених витрат $32 356 [$26 190 + ($0,023 х 268 000)].

Похожие работы

... бюджету і на їхній основі повинні робитися відповідні організаційні висновки. РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ ЦЕХА ОСНАСТКИ ДОПОМІЖНОГО ВИРОБНИЦТВА ПІДПРИЄМСТВА ПО ВИРОБНИЦТВУ МЕБЛІВ ЗАО “НОВИЙ СТИЛЬУКРАЇНА” 2.1 Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна” Підприємство ЗАТ “Nowy Styl Ukraine”(“Новий СтильУкраїна”) – це спеціалізоване підприємство по ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... і записи здійснюються у відомості № 5.1 „Відомість аналітичного обліку запасів”, вона служить для перевірки правильності відображення готової продукції на балансі. 3. Попроцесний метод калькулювання Попроцесний метод обліку витрат використовується на підприємствах із такими виробництвами, де готова продукція отримується в результаті послідовної обробки вихідного матеріалу на окремих технологі ...

... транспорт виконує транспортні операції в межах окремого цеху. Він, у свою чергу, поділяється на загальноцеховий і міжопераційний. Управління ним здійснюють керівники відповідних цехів. 3. ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ДОПОМІЖНОГО ВИРОБНИЦТВА НА ТОВ ФІРМА «МЕРКУРІЙ» 3.1 Особливості організації ремонтного господарства на ТОВ фірма «Меркурій» На ТОВ фірма «Меркурій» ремонтне господарство органі ...

0 комментариев