Типи баз розподілу

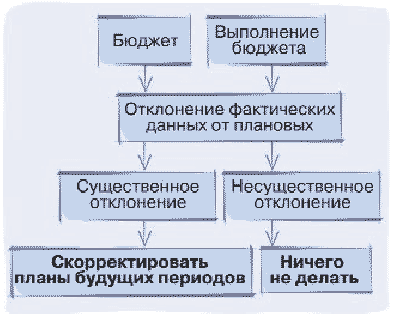

Порівняння бюджетних і фактичних показників використання

Подвійні ставки віднесення витрат

Розподіл витрат на технічне обслуговування проводиться за допомогою коефіцієнтів, одержаних в етапі 1: 0,50 х $160 000; 0,50 х $160 000

Розподіл витрат на технічне обслуговування проводиться за допомогою коефіцієнтів, одержаних в етапі 1: 0,50 х $210 000; 0,50 х $210 000

Порівняння трьох методів

Навигация

Розподіл витрат на технічне обслуговування проводиться за допомогою коефіцієнтів, одержаних в етапі 1: 0,50 х $210 000; 0,50 х $210 000

Розподіл витрат допоміжного підрозділу

54977

знаков

12

таблиц

2

изображения

4 Розподіл витрат на технічне обслуговування проводиться за допомогою коефіцієнтів, одержаних в етапі 1: 0,50 х $210 000; 0,50 х $210 000

Рис 3.5. Приклад послідовного розподілу

Розподіл, що ми одержуємо послідовним методом, показано на Рис 3.2. Перший крок — це визначення коефіцієнтів розподілу. Звернемо увагу, що коефіцієнти розподілу для цеху технічного обслуговування не враховують факту використання його послуг цехом енергопостачання, оскільки його витрати не можуть бути розподілені до цеху енергопостачання, що за рангом перебуває попереду. Другий етап — це розподіл витрат допоміжних підрозділів до випускаючих за допомогою коефіцієнтів розподілу. Зважимо, що $50 000 витрат цеху енергопостачання розподілено до цеху технічного обслуговування. Це відображає той факт, що цех технічного обслуговування споживає 20 відсотків виробленої підрозділом електроенергії. В результаті витрати цеху технічного обслуговування зросли з $160 000 до $210 000. Звернемо також увагу, що при розподілі витрат цеху технічного обслуговування витрати не розподіляються в свою чергу до цеху енергопостачання, навіть незважаючи на те, що він одержав послуги цеху технічного обслуговування в обсязі 1 000 годин.

Послідовний метод точніший за прямий, оскільки він визнає певну взаємодію між допоміжними підрозділами. Однак він не визнає всієї взаємодії: витрати цеху технічного обслуговування не розподілялися до цеху енергопостачання, незважаючи на те, що він спожив 10 відсотків послуг, наданих цим цехом. Цього недоліку позбавлений взаємний метод розподілу витрат.

3.3 Взаємний метод розподілу витрат

При цьому методі спочатку розподіляються послуги допоміжних виробництв між собою. У підсумку утвориться нова сума накопичених витрат допоміжних виробництв. Дані суми потім розподіляються між іншими підрозділами по методу прямого розподілу.

Взаємний метод розподілу витрат визнає всі взаємодії, що існують між допоміжними підрозділами. При взаємному методі використання послуг одного допоміжного підрозділу іншим відіграє важливу роль у визначенні загальних витрат кожного допоміжного підрозділу і загальні витрати в цьому випадку відбивають взаємодію допоміжних підрозділів. Після цього нові загальні витрати допоміжних підрозділів розподіляються до випускаючих підрозділів. Даний метод повністю враховує взаємодії допоміжних підрозділів.

Загальні витрати допоміжних підрозділів. Для визначення загальних витрат допоміжного підрозділу, так щоб цей показник враховував усі взаємодії з іншими допоміжними підрозділами, ми повинні розв'язати систему лінійних рівнянь. Кожне з цих рівнянь, які являють собою рівняння витрат окремого допоміжного підрозділу, визначається як сума прямих витрат підрозділу плюс частка загального обсягу послуг, наданих усіма іншими допоміжними підрозділами:

Загальні витрати = Прямі витрати + Розподілені витрати

| Допоміжні підрозділи | Виступаючі підрозділи | |||

| Енергопоcтачання | Техобслуговування | Шліфування | Складання | |

| Прямі витрати | $250 000 | $160 000 | $100 000 | $60 000 |

| Нормальний рівень діяльності: | ||||

| Кіловат-годин | — | 200 000 | 600 000 | 200 000 |

| Годин техобслуговування | 1 000 | — | 4 500 | 4 500 |

| Частка послуг, спожитих підрозділами | ||||

| Енергопостачання | Техобслуговування | Шліфування | Складання | |

| Коефіцієнти розподілу | ||||

| Енергопостачання | — | 0,20 | 0,60 | 0,20 |

| Техобслуговування | 0,10 | — | 0,45 | 0,45 |

Рис 3.6. Дані демонстрації взаємного методу

Розглянемо цей метод з використанням даних, які допомогли нам познайомитися з прямим і послідовним методами (див. Рис 3.6). Коефіцієнти розподілу, необхідні для складання системи рівнянь, інтерпретуються таким чином: цех технічного обслуговування одержує 20 відсотків електроенергії, цех енергопостачання — 10 відсотків послуг цеху технічного обслуговування. Нехай Р — це загальна сума витрат цеху енергопостачання, а М— аналогічний показник цеху технічного обслуговування. Як вже було наголошено раніше, загальна сума витрат допоміжного підрозділу дорівнює сумі його прямих витрат плюс частка загального обсягу послуг, наданих усіма іншими допоміжними підрозділами. Використовуючи дані та коефіцієнти розподілу з Рис 3.6, ми можемо скласти рівняння витрат для кожного з допоміжних підрозділів, як це показано нижче:

Р = Прямі витрати + Частка витрат на технічне обслуговування(3.1)

= $250 000 + 0,10М (рівняння витрат цеху енергопостачання)

М = Прямі витрати + Частка витрат на електроенергію (3.2)

= $160 000 + 0,2Р (рівняння витрат цеху технічного обслуговування)

Складова прямих витрат для кожного з рівнянь, а також відповідні коефіцієнти розподілу взято з Рис 3.6.

Рівняння витрат цеху енергопостачання (3.1) та рівняння витрат цеху технічного обслуговування (3.2) можуть бути розв'язані одночасно, щоб знайти загальні витрати кожного допоміжного підрозділу. Підставляючи рівняння (3.1) в рівняння (3.2), одержимо:

М= $160 000 + 0,20($250 000 + 0,1М)

М= $160 000 + $50 000 + 0,02М

0,98М=$210000

М= $214 286

Підставимо це значення замість М у рівнянні 3.1 і одержимо загальні витрати цеху енергопостачання:

Р = $250 000 + 0,1($214 286)

= $250 000+ $21429

= $271429

В результаті розв'язання системи рівнянь ми одержуємо показники загальних витрат кожного з допоміжних підрозділів. Ці показники витрат, на відміну від показників, які можна отримати прямим і послідовним методами, враховують всі взаємодії двох допоміжних підрозділів. [14;59]

Розподіл витрат до випускаючих підрозділів. Якщо відомі загальні витрати кожного з допоміжних підрозділів, то можна провести розподіл цих витрат до випускаючих підрозділів. Подібний розподіл, що базується на частках послуг, спожитих кожним випускаючим підрозділом, показано на Рис 3.7. Зверніть увагу, що загальні витрати цехів енергопостачання і технічного обслуговування, що розподілено до випускаючих підрозділів, складають $410 000, що дорівнює сумі прямих витрат обох допоміжних підрозділів ($250 000 + $160 000). (Насправді, загальна сума розподілених витрат становить $410 001, але розбіжність виникає лише через округлення).

| Допоміжні підрозділи | Виступаючі підрозділи | |||

| Енергопоcтачання | Техобслуговування | Шліфування | Складання | |

| Прямі витрати | $250 000 | $160 000 | $100 000 | $60 000 |

| Енергопостачання¹ | (271 429) | 54 286 | 162 857 | 54 286 |

| Техобслуговування² | 21 249 | (214 286) | 96 429 | 96 429 |

| Всього: | $0 | $0 | $359 286 | $210 715 |

¹ Енергопостачання: 0,20 х $271 429; 0,60 х $271 429; 0,20 х $271 429

² Технічне обслуговування: 0,10 х $214 286; 0,45 х $214 286; 0,45 х $214 286

Рис 3.7 Приклад взаємного розподілу

Похожие работы

... бюджету і на їхній основі повинні робитися відповідні організаційні висновки. РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ ЦЕХА ОСНАСТКИ ДОПОМІЖНОГО ВИРОБНИЦТВА ПІДПРИЄМСТВА ПО ВИРОБНИЦТВУ МЕБЛІВ ЗАО “НОВИЙ СТИЛЬУКРАЇНА” 2.1 Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна” Підприємство ЗАТ “Nowy Styl Ukraine”(“Новий СтильУкраїна”) – це спеціалізоване підприємство по ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... і записи здійснюються у відомості № 5.1 „Відомість аналітичного обліку запасів”, вона служить для перевірки правильності відображення готової продукції на балансі. 3. Попроцесний метод калькулювання Попроцесний метод обліку витрат використовується на підприємствах із такими виробництвами, де готова продукція отримується в результаті послідовної обробки вихідного матеріалу на окремих технологі ...

... транспорт виконує транспортні операції в межах окремого цеху. Він, у свою чергу, поділяється на загальноцеховий і міжопераційний. Управління ним здійснюють керівники відповідних цехів. 3. ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ДОПОМІЖНОГО ВИРОБНИЦТВА НА ТОВ ФІРМА «МЕРКУРІЙ» 3.1 Особливості організації ремонтного господарства на ТОВ фірма «Меркурій» На ТОВ фірма «Меркурій» ремонтне господарство органі ...

0 комментариев