Типи баз розподілу

Порівняння бюджетних і фактичних показників використання

Подвійні ставки віднесення витрат

Розподіл витрат на технічне обслуговування проводиться за допомогою коефіцієнтів, одержаних в етапі 1: 0,50 х $160 000; 0,50 х $160 000

Розподіл витрат на технічне обслуговування проводиться за допомогою коефіцієнтів, одержаних в етапі 1: 0,50 х $210 000; 0,50 х $210 000

Порівняння трьох методів

Навигация

Розподіл витрат на технічне обслуговування проводиться за допомогою коефіцієнтів, одержаних в етапі 1: 0,50 х $160 000; 0,50 х $160 000

Розподіл витрат допоміжного підрозділу

54977

знаков

12

таблиц

2

изображения

4 Розподіл витрат на технічне обслуговування проводиться за допомогою коефіцієнтів, одержаних в етапі 1: 0,50 х $160 000; 0,50 х $160 000

Рис 3.3 Приклад прямого розподілу

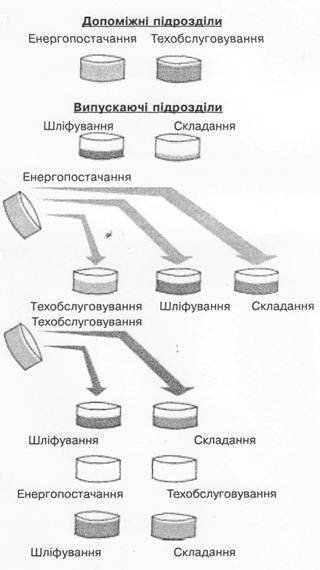

3.2 Послідовний метод розподілу витрат

Даний метод передбачає, що витрати кожного допоміжного підрозділу послідовно розподіляються між іншими допоміжними цехами і всіма іншими підрозділами.

Першим при цьому методі необхідно розподіляти витрати того допоміжного підрозділу, що менш всього обслуговується іншими підрозділами. Якщо таких підрозділів не багато, то з них вибирається ті, сума витрат яких більше.

Послідовний (або ступеневий) метод розподілу визнає взаємодію допоміжних підрозділів. Проте послідовний метод визнає взаємодію допоміжних підрозділів не повністю. Розподіл витрат відбувається поетапно, після процедури попереднього визначення рангу підрозділів. Ця послідовність визначається шляхом ранжирування допоміжних підрозділів за обсягом наданих допоміжних послуг: від найбільшого до найменшого. Рівень допоміжних послуг вимірюється обсягом прямих витрат кожного з допоміжних підрозділів: вважається, що підрозділ, який має найбільший показник цих витрат, надає найбільший обсяг послуг.

Рис 3.4. Розподіл витрат допоміжних підрозділів до випускаючих підрозділів: послідовний метод

На Рис 3.4 показано послідовний метод. Спершу відбувається ранжирування допоміжних підрозділів; у нашому прикладі перший підрозділ — це цех енергопостачання, а другий — технічного обслуговування. Потім витрати цеху енергопостачання розподіляються до цеху технічного обслуговування та обох випускаючих підрозділів. Після цього витрати цеху технічного обслуговування розподіляються тільки до двох випускаючих підрозділів. [18;54]

Припустимо, що існує два допоміжних підрозділи: цехи енергопостачання і технічного обслуговування — і два випускаючих підрозділи: шліфувальний цех і складальний цех, кожний з яких має "кошик" з накладними витратами, що прямо простежуються.

Витрати першого допоміжного підрозділу розподіляються до всіх допоміжних підрозділів, що мають нижчий по відношенню до нього ранг, а також до всіх випускаючих підрозділів. Після цього витрати наступного допоміжного підрозділу аналогічно розподіляються між допоміжними та випускаючими підрозділами і т. д. При послідовному методі, якщо витрати допоміжного підрозділу було розподілено, витрати інших допоміжних підрозділів вже ніколи на нього не розподіляються. Інакше кажучи, витрати допоміжного підрозділу не розподіляються на ті допоміжні підрозділи, які за рангом передують даному підрозділу. Звернемо також увагу на те, що витрати, розподілені від допоміжного підрозділу, — це прямі витрати самого цього підрозділу плюс витрати, що було розподілено до нього від інших допоміжних підрозділів. Прямі витрати підрозділу — звичайно, витрати, що прямо простежені до нього.

Щоб проілюструвати послідовний метод, розглянемо дані з Рис 3.2 Використовуючи витрати підрозділу як показник обсягу послуг, що він надає, ми робимо висновок, що допоміжний підрозділ, який надає більше послуг, — це цех енергопостачання. Отже, витрати цього підрозділу будуть розподілені першими, а тільки після цього — витрати цеху технічного обслуговування.

| ЕТАП 1: РОЗРАХУНОК КОЕФІЦІЄНТІВ РОЗПОДІЛУ | ||||

| Техобслуговування | Шліфування | Складання | ||

| Енергопостачання¹ | 0,20 | 0,60 | 0,20 | |

| Технічне обслуговування² | — | 0,50 | 0,50 | |

| ЕТАП 2: РОЗПОДІЛ ВИТРАТ ДОПОМІЖНИХ ПІДРОЗДІЛІВ ЗА ДОПОМОГОЮ КОЕФІЦІЄНТІВ РОЗПОДІЛУ | ||||

| Допоміжні підрозділи | Основні цехи | |||

| Техобслуговуванн | Енергопостачання | Енергопостачання | Енергопостачання | |

| Прямі витрати | $250 000 | $160 000 | $100 000 | $60 000 |

| Енергопостачання³ | (250 000) | 50 000 | 150 000 | 50 000 |

| Технічне обслуговування4 | — | (210 000) | 105 000 | 105 000 |

| Всього: | $0 | $0 | $355 000 | $215 000 |

¹200 000/1 000 000; 600 000/1 000 000; 200 000/1 000 000

² 4 500/9 000; 4 500/9 000

³ Розподіл витрат на електроенергію проводиться за допомогою коефіцієнтів, одержаних в етапі 1: 0,20 х $250 000; 0,60 х $250 000; 0,20 х $250 000

Похожие работы

... бюджету і на їхній основі повинні робитися відповідні організаційні висновки. РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ ЦЕХА ОСНАСТКИ ДОПОМІЖНОГО ВИРОБНИЦТВА ПІДПРИЄМСТВА ПО ВИРОБНИЦТВУ МЕБЛІВ ЗАО “НОВИЙ СТИЛЬУКРАЇНА” 2.1 Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна” Підприємство ЗАТ “Nowy Styl Ukraine”(“Новий СтильУкраїна”) – це спеціалізоване підприємство по ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... і записи здійснюються у відомості № 5.1 „Відомість аналітичного обліку запасів”, вона служить для перевірки правильності відображення готової продукції на балансі. 3. Попроцесний метод калькулювання Попроцесний метод обліку витрат використовується на підприємствах із такими виробництвами, де готова продукція отримується в результаті послідовної обробки вихідного матеріалу на окремих технологі ...

... транспорт виконує транспортні операції в межах окремого цеху. Він, у свою чергу, поділяється на загальноцеховий і міжопераційний. Управління ним здійснюють керівники відповідних цехів. 3. ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ДОПОМІЖНОГО ВИРОБНИЦТВА НА ТОВ ФІРМА «МЕРКУРІЙ» 3.1 Особливості організації ремонтного господарства на ТОВ фірма «Меркурій» На ТОВ фірма «Меркурій» ремонтне господарство органі ...

0 комментариев