Навигация

Методи калькулювання витрат

58749

знаков

2

таблицы

0

изображений

План

Вступ

1. Загальні принципи та задачі обліку калькуляції

1.1 Облік витрат матеріалів

1.2 Облік витрат на оплату праці та утримань на соціальні заходи

1.3 Облік витрат з обслуговування виробництва й управління. Облік загальновиробничих витрат

1.4 Облік витрат допоміжного виробництва

1.5 Облік та оцінка незавершеного виробництва

1.6 Зведений облік витрат

2. Позаказний метод калькулювання

3. Попроцесний (попередільний) метод калькулювання

4. Директ-костінг

5. Метод калькулювання за нормативними витратами

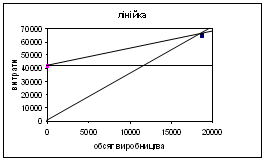

6. Задача

Список використаної літератури

Вступ

Будь-яка організація, яка займається підприємницькою діяльністю, тим чи іншим чином планує які саме витрати необхідно понести для отримання бажаного результату своєї діяльності. Саме тому калькуляція є логічним продовженням планування.

Калькуляція допомагає суб’єктам підприємницької діяльності визначити фактичні витрати, понесені організацією на продукцію власного виробництва, роботи чи послуги; а також приймати оперативні управлінські рішення в поточному режимі роботи підприємства для оптимізації використання власних ресурсів.

Калькуляція передує встановленню ціни реалізації товарів, робіт та послуг.

Саме тому калькуляція є чи не найголовнішим економічним розрахунком головної бухгалтерії, яка допомагає встановити конкурентоспроможну ціну на продукцію, товар чи послугу.

Крім того, калькуляція допомагає поступовим та еволюційним шляхом знаходити оптимальні вирішення використання матеріальних та трудових ресурсів підприємства.

1. Загальні принципи та задачі обліку калькуляції

Перед тим як розпочати виробництво будь-якої продукції підприємство визначає, який дохід воно може отримати. Дохід підприємства залежить від ціни продукції та витрат на її виробництво.

Ціна продукції на ринку є наслідком взаємодії попиту та пропозиції. Під впливом законів ринкового ціноутворення в умовах вільної конкуренції ціна продукції не може бути вищою чи нижчею за бажанням виробника чи покупця, вона вирівнюється автоматично. Інша справа – витрати, формуючі собівартість продукції. Вони можуть збільшуватись чи зменшуватись в залежності від об’єму використання трудових та матеріальних ресурсів, рівня обладнання, організації виробництва та інших факторів. Відповідно, підприємство має чимало важелів зниження витрат, які воно може привести в дію за умови ефективного управління.

Загальними напрямами зниження собівартості продукції є збільшення виробничості праці та економія використовуючих ресурсів на основі досягнень науково-технічного прогресу. Велике значення має також управління процесом формування собівартості продукції, перед усім суворий облік виробничих витрат та оперативний контроль за економним та раціональним використанням матеріалів, трудових та фінансових ресурсів, виключення можливого псування та крадіжки.

Основними задачами обліку витрат на виробництво є:

- своєчасне та правильне відображення фактичних витрат виробництва в розрізі виробів та структурних підрозділів за відповідними статтями;

- надання інформації для оперативного контроля за використанням виробничих ресурсів у порівнянні із існуючими нормами, нормативами та сметами;

- визначення резервів зменшення собівартості продукції та попередження невиробничих витрат;

- визначення результатів внутривиробничого госпрозрахунку за структурними підрозділами підприємства.

Для здійснення цих задач, на підприємстві, облік витрат повинен бути організован на підставі наступних засад:

- відповідність показників обліку витрат з плановими показниками;

- включення всіх витрат по виробництву продукції звітного періоду в її собівартость;

- групування та відображення витрат за виробничими підрозділами, видами продукції, елементами та статтями витрат;

- відповідність об´єктів обліку витрат з об´єктами калькуляції;

- забеспечення розподільного відображення виробничих витрат в розрізі діючих норм;

- розширення складу витрат, що відносяться на собівартість продукціїї прямим методом;

- максимальне зближення методології та організації обліку витрат до міжнародних стандартів.

1.1 Облік витрат матеріалів

Матеріальні витрати в складі собівартості продукції займають найбільшу частку. Саме тому правильний облік та суворий контроль за їх використанням забезпечують достовірність інформації по собівартості продукції та її зниженню.

Відрізняючись від основних засобів матеріальні ресурси в процесі виробництва використовуються однократно й переносять свою вартість на виробляючу продукцію повністю. Саме тому після кожного процесу виробництва їх необхідно замінювати новими матеріалами того ж виду.

У виробничих організаціях необхідно забезпечити ефективний облік, зберігання та раціональне використання в процесі виробництва матеріальних ресурсів, що носить важливе значення при збільшенні ефективності фінансово-господарської діяльності організації.

Необхідними умовами ефективного контролю за зберіганням та раціональним використанням матеріальних ресурсів організації є:

- належна організація матеріально-технічного забезпечення;

- відповідний стан складського та ваговимірювального господарства;

- наявність прогресивних норм витрат матеріальних ресурсів на одиницю продукції;

- встановлення кола осіб, відповідальних за надходження, зберігання та відпуск матеріальних ресурсів, складання з ними письмових договорів про матеріальну відповідальність.

Матеріальні витрати виробничих організацій в складі собівартості продукції відображаються в розрізі наступних статей:

- сировина й основні матеріали;

- напівфабрикати власного виробництва;

- поворотні відходи (виліковуються);

- допоміжні матеріали;

- паливо та енергія на технологічні цілі.

У виробничих організаціях використовується велика кількість різних матеріальних ресурсів. Деякі з них повністю використовуються у виробничому процесі (сировина, основні матеріали, напівфабрикати, комплектуючи вироби), інші лише змінюють свою форму (смазочні матеріали, лаки, фарби), треті – входять у виріб без яких-небудь зовнішніх змін (запасні частини). В залежності від функціональної ролі та значення в процесі виробництва матеріальні ресурси класифікую на наступні групи:

- сировина та матеріали;

- покупні напівфабрикати та комплектуючі вироби;

- паливо;

- тара й тарні матеріали;

- будівельні матеріали;

- матеріали, передані в переробку;

- запасні частини;

- матеріали сільськогосподарського значення;

- інші матеріали.

Облік та контроль за станом й рухом матеріалів повинні вестись в розрізі не тільки груп, підгруп, але й кожного найменування, виду, розміру, сорту. Саме тому загальна класифікація матеріалів деталізується шляхом розробки номенклатур-цінників.

Номенклатура-цінник представляє собою систематизований перелік матеріалів, використовуючи організацією. За звичай в ньому вказуються номенклатурний номер матеріалу, найменування, сорт, розмір та інші ознаки, а також одиниця виміру й облікова ціна. Номенклатура-цінник використовується в якості довідника майже всіма відділами організації.

Аналітичний облік матеріалів організується в точній відповідності із структурою номенклатурного довідника, а закріплений номенклатурний номер обов’язково вказується в усіх документах, що використовуються при надходженні та відпуску відповідних матеріалів.

Велике значення в організації обліку матеріалів має їх оцінка, для відображення матеріалів в обліку й звітності оцінка здійснюється шляхом сумування фактичних виробничих витрат на їх придбання.

Фактична собівартість матеріалів складається з їх купівельної вартості та транспортно-заготовельних витрат, що включають в себе:

- витрати на транспортування, зберігання й доставку матеріалів на склад організації;

- витрати на інформаційні та консультаційні послуги;

- митні збори;

- кошти, сплачувані посередницьким організаціям;

- витрати по сплаті відсотків по комерційному кредиту, запозиченим коштам;

- інші аналогічні витрати.

До фактичної собівартості матеріалів не включається сума податку на додану вартість, сплачена постачальникам, транспортним та іншим організаціям.

Слід відзначити, що організація поточного обліку матеріалів по фактичній собівартості вимагає значних витрат праці й часу. При великій номенклатурі матеріалів їх фактичну собівартість можна розрахувати лише по закінченні місяця, коли бухгалтерія матиме всі необхідні дані (рахунки, платіжні документи) з надходження та оприбуткування матеріалів. Операції по руху матеріалів в організації здійснюються кожний день й повинні мати відображення в обліку своєчасно, тобто за фактом здійснення. Це викликає необхідність використання в поточному обліку матеріалів умовних – облікових цін. В якості таких цін можуть бути використані планова вартість придбання, середні купівельні ціни, нормативна вартість тощо.

При використанні в поточному обліку визначених облікових цін, щомісячно розраховуються суми й відсотки відхилень фактичної вартості матеріалів від вартості матеріалів за обліковими цінами. Облік відхилень (плюс чи мінус) до вартості матеріалів за обліковими цінами дає їх фактичну собівартість.

Таблиця 1.1 - Розподіл відхилень в собівартості матеріалів

| № п/п | Показник | Вартість матеріалів за обліковими цінами | Відхилення в собівартості матеріалів | Фактична собівартість матеріалів (гр. 3 + гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Залишок на початок місяця | 7500,00 | 500,00 | 8000,00 |

| 2 | Надійшло за місяць | 42500,00 | 2500,00 | 45000,00 |

| 3 | Всього (стр. 1 + стр. 2) | 50000,00 | 3000,00 | 53000,00 |

| 4 | Середній % відхилень | - | 6 | - |

| 5 | Залишок на кінець місяця | 2812,00 | 168,00 | 2980,00 |

| 6 | Списано у виробництво (стр. 3 – стр. 5) | 47188,00 | 2832,00 | 50020,00 |

Примітка: 1. Для визначення середнього відсотка відхилення (6%) підсумкову суму відхилень (3000,00) множиться на 100 та ділиться на підсумкову суму вартості матеріалів по обліковим цінам (50000,00). 2. Для визначення суми відхилення в собівартості матеріалів на кінець місяця (168,00) вартість матеріалів на кінець місяця по обліковим цінам (2812,00) множиться на середній відсоток відхилення (6%) та ділиться на 100. 3. Дані по залишкам матеріалів на кінець місяця по обліковим цінам беруться з регістрів бухгалтерського обліку та звітів матеріально-відповідальних осіб.

При незначній номенклатурі й наявності умов організації аналітичного обліку матеріалів партіонним способом виробничі підприємства в якості облікових цін можуть використовуватись ціни фактичної собівартості їх придбання. В цьому випадку ціна одиниці матеріалу визначається шляхом ділення загальної фактичної собівартості придбання матеріалів на їх кількість. За цими цінами здійснюється відпуск матеріалів у виробництво.

Виробничі підприємства фактичну собівартість описуваних у виробництво матеріалів можуть визначати одним з наступних методів:

- за собівартістю одиниці продукції;

- за середньою собівартістю;

- за собівартістю перших за часом придбання – ФІФО;

- за собівартістю останніх за часом придбання – ЛІФО.

При цьому необхідно мати на увазі, що протягом звітного періоду підприємство може використовувати лише один з вищеперелічених методів, який фіксується в обліковій політиці підприємства.

Всі операції, пов’язані з надходженням, переміщенням та відпуском матеріалів, оформлюються первинними документами: транспортними накладними, вимогами, рахунками-фактурами, лімітно-забірними картами тощо.

Відпуск матеріалів у виробництво оформлюється лімітно-заборною картою (виписується плановим відділом або відділом забезпечення), в якій вказується: вид операції, номер складу, шифр витрат, найменування та номенклатурний номер відпускаємих матеріалів, одиницю виміру, ліміт місячних витрат матеріалів, який визначається діючими нормами витрат.

Крім того, безпосередньо на складах зберігання матеріалів ведеться суворий облік об’єктів – такий облік називають оперативним.

По закінченню місяця екземпляр лімітно-забірної карти передають до бухгалтерії для відображення витрат матеріалів на відповідних рахунках бухгалтерського обліку.

Синтетичний облік матеріалів ведеться на рахунку 20 – Запаси, до якого можуть відкрити наступні субрахунки:

201 – сировина та матеріали;

202 – покупні напівфабрикати та комплектуючі вироби;

203 – паливо;

204 – тара й тарні матеріали;

205 – будівельні матеріали;

206 – матеріали, передані в переробку;

207 – запасні частини;

208 – матеріали сільськогосподарського значення;

209 – інші матеріали.

За звичай на цих рахунках також відображають транспортно-заготовельні витрати (ТЗВ) за умови відкриття в рамках рахунка два аналітичних: матеріали по обліковим цінам та ТЗВ.

Як правило, витрати матеріалів списуються на рахунок 231 – „Основне виробництво”, проте на підприємствах досить часто є допоміжне виробництво, витрати якого калькулюються на рахунку 232. Крім того, якщо витрати матеріалів не можливо віднести прямим методом на виготовляючи об’єкт, то ці витрати списуються на 91, 92, 93 в залежності від напрямку витрат.

Будь-які витрати матеріалів на виробництво повинні сурово контролюватися, для чого в організаціях використовують норми витрат матеріалів. Норми визначаються технічними службами на підставі технології виробництва, креслень, специфікації на одиницю виробу або напівфабрикату в технологічних картах.

Для зниження матеріалоємності виробів велике значення носить організація контролю по раціональному використанню сировини та матеріалів у виробництві. Для цих цілей підприємство може використовувати наступні методи:

- сигнального документування;

- партійного розкрою;

- інвентарний.

Метод сигнального документування базується на тому, що відпуск матеріалів зверх норми або заміна одних матеріалів іншими оформлюється спеціальними документами, які сигналізують про відхилення.

Метод партійного розкрою дозволяє контролювати витрачання на робочих місцях найбільш дефіцитних та багатовартістних матеріалів. Його суть заключається в тому, що по кожній партії матеріалу, відпущеного у виробництво, визначається результат – економія або перевитрати. При цьому методі фактичні витрати матеріалів визначаються як різниця між відпущеною та повернутої кількості, а витрати за нормами – множенням кількості заготовок на норму. Відхилення від норм визначається порівнянням фактичних витрат з нормативними.

Метод партійного розкрою дозволяє визначати відхилення від норми витрат по кожній партії використовуючого матеріалу в розрізі кожного робочого місця, що дозволяє оперативному попередженню недоліків або закріпленню досягнень у використанні матеріалів.

Інвентарний метод полягає в тому, що по закінченню робочої зміни, доби або іншого звітного періоду проводять інвентаризацію залишків невикористаних матеріалів за кожним робочим місцем (цеху, дільниці, бригаді). Відхилення визначаються не по партіям матеріалів, а по окремим виконавцям, бригадам, цехам в цілому за зміну, добу, тиждень, місяць. Фактичні витрати сировини й матеріалів на виробництво визначається шляхом сумування їх залишку на початок звітного періоду з надходженням та за виліком з отриманого результату залишку на кінець звітного періоду. Витрати за нормами розраховуються множенням кількості виготовлених виробів або напівфабрикатів на норму витрат сировини та матеріалів.

При цьому методі фактичні витрати сировини та матеріалів по кожній калькуляційній групі порівнюють з нормативними та визначають відхилення від встановлених норм, які потім розподіляються по відповідним об’єктам обліку витрат пропорційно нормативним витратам.

Розподіл сировини й матеріалів на собівартість окремих видів виробів прямим шляхом, на підставі первинних документів не завжди можливо. В комплексних виробництвах, де з одних й тих самих матеріалів виготовляються декілька видів або сортів продукції, відповідно різним об’єктам калькуляції, витрати сировини й матеріалів визначається другорядним шляхом на підставі нормативів та коефіцієнтів.

При нормативному способі фактично використані сировина й матеріали розподіляють по видам продукції пропорційно витратам по нормі.

При коефіцієнтному способі підставою розподілу сировини й матеріалів між видами продукції є коефіцієнт утримання, що показує долю сировини й матеріалів по кожному виробу. Для цього використовують наступну формулу:

Pi = P * Ki ,

де Pi – фактичні витрати сировини й матеріалів на і-тий виріб;

Р – фактичні витрати сировини й матеріалів на всі види продукції;

Кі – коефіцієнт утримання і-тої продукції.

Всі вищезазначені методи контроля допомагають визначити відхилення від норм по сировині й матеріалам, встановити причини відхилень, а також прийняти міри, направлені на їх усунення.

Похожие работы

активів нараховується прямолінійним методом. Бухгалтерський облік запасів ведеться методом – ФІФО. Розподіл загальновиробничих витрат між витратами на виробництво та собівартістю реалізованої продукції здійснюється пропорційно нормальної потужності, яка становить 8000 кг за місяць. Сума загальновиробничих витрат при нормальній потужності склали 22000 грн. Питома вага змінних витрат 70%. ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... , принципова відмінність системи калькулювання змінних витрат від системи калькулювання повних витрат полягає у підході до постійних виробничих накладних витрат (рис.1). Рис.1. Калькулювання повних і змінних витрат З наведеної схеми видно, що в системі калькулювання повних витрат до собівартості продукції включають усі виробничі витрати. Відповідно, всі виробничі накладні витрати (і змінні, ...

0 комментариев