Экономическая оценка вариантов использования объекта

Экономический анализ строительства объекта недвижимости по 2-му варианту – Проект «Коммерческо-жилое здание»

Экономический анализ строительства объекта недвижимости по 3-му варианту – Проект «Офисно-коммерческое здание»

Сравнительная оценка способов обновления основных производственных фондов. Кредит и лизинг

Навигация

Экономический анализ строительства объекта недвижимости по 3-му варианту – Проект «Офисно-коммерческое здание»

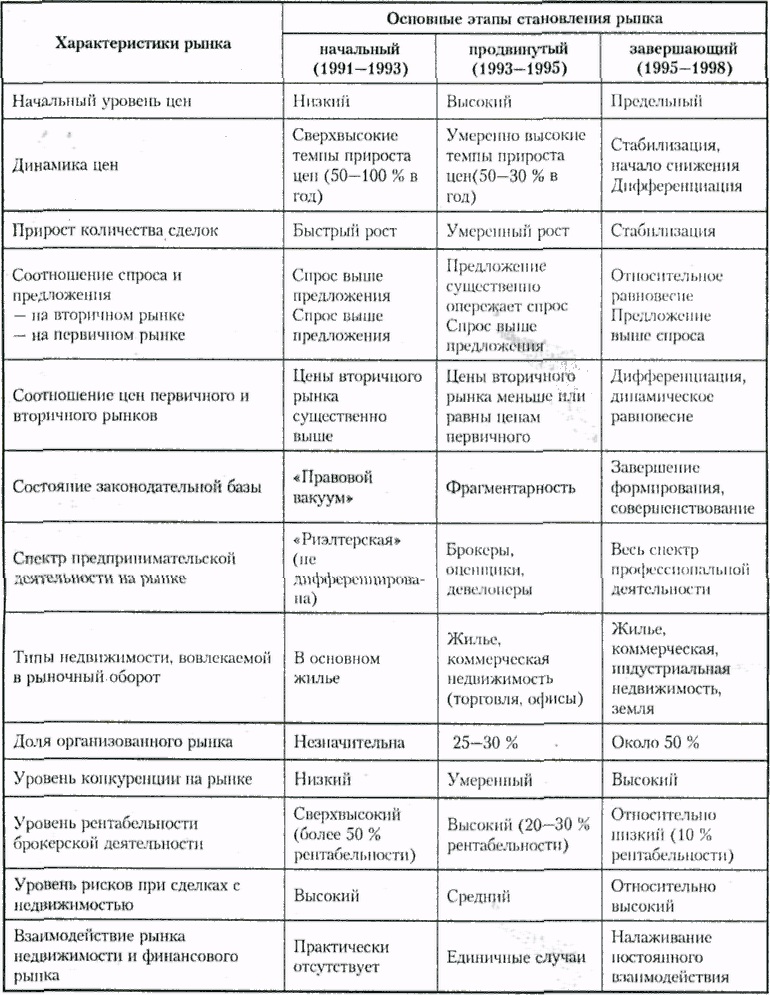

Рынок недвижимости

45335

знаков

17

таблиц

2

изображения

3.4 Экономический анализ строительства объекта недвижимости по 3-му варианту – Проект «Офисно-коммерческое здание»

| Доходы от аренды | Единица измерения | годы | |||||

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | ||

| 1. Офисные помещения | |||||||

| Площадь приносящая доход | м.кв. | - | 4742,3 | 5419,8 | 5758,5 | 6097,3 | 6436,0 |

| Доход от аренды | у.д.е./м.кв. | - | 198,0 | 185,3 | 182,1 | 188,0 | 207,5 |

| Доходы | 1000 у. д.е./м.кв. | - | 939,0 | 1004,4 | 1048,9 | 1146,0 | 1335,7 |

| 2. Коммерческие помещения | |||||||

| Площадь приносящая доход | - | 2048,8 | 2185,4 | 2322,0 | 2458,6 | 2458,6 | |

| Доход от аренды | - | 769,5 | 720,3 | 707,9 | 730,5 | 806,6 | |

| Доходы | 1000 у.д.е./м.кв. | - | 1576,6 | 1574,0 | 1643,7 | 1795,9 | 1983,0 |

| 3. Парковочные помещения | |||||||

| Парковочные места, приносящие доход | шт. | 17 | 19 | 21 | 22 | 24 | |

| Доход от аренды | 45,0 | 42,1 | 41,4 | 42,7 | 47,2 | ||

| Доходы | 1000 у.д.е./м.кв. | 17,2 | 17,3 | 19,2 | 21,0 | 24,5 | |

| Всего доходов от аренды | 2532,8 | 2595,7 | 2711,7 | 2963,0 | 3343,2 | ||

| Расчёт финансовых результатов | Единица измерения | годы | |||||

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | ||

| Доходы от аренды | 1000 у.д.е./м.кв. | 0,0 | 2532,8 | 2595,7 | 2711,7 | 2963,0 | 3343,2 |

| Арендная плата за участок | 1000 у.д.е./м.кв. | -60,5 | -54,5 | -51,0 | -50,1 | -51,7 | -57,1 |

| Техническое обслуживание и текущий ремонт | 1000 у.д.е./м.кв. | 0,0 | 652,5 | 691,7 | 740,1 | 791,9 | 831,5 |

| Процент за привлечённый капитал:21% | 1000 у.д.е./м.кв. | 2582,4 | 2324,2 | 2065,9 | 1807,7 | 1549,5 | 1291,2 |

| Оперативный чистый доход | 1000 у.д.е./м.кв. | -2521,9 | -389,5 | -110,9 | 214,0 | 673,3 | 1277,6 |

| Равномерная амортизация недвижимости | 1000 у.д.е./м.кв. | -822,0 | -822,0 | -822,0 | -822,0 | -822,0 | |

| Финансовый результат перед уплатой налога | 1000 у.д.е./м.кв. | -2521,9 | -1211,5 | -932,9 | -607,9 | -148,7 | 455,6 |

| Налог на прибыль | 1000 у.д.е./м.кв. | - | 0,0 | 0,0 | 0,0 | 0,0 | -91,1 |

| Финансовый результат после уплатой налога | 1000 у.д.е./м.кв. | -2521,9 | -1211,5 | -932,9 | -607,9 | -148,7 | 364,5 |

| Обслуживание долга | Единица измерения | годы | |||||

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | ||

| Заёмный капитал в начале года | 1000 у.д.е. | 11738,4 | 11738,4 | 10564,5 | 9390,7 | 8216,8 | 7043,0 |

| Погашение долга в конце года | 1000 у.д.е. | - | 1173,8 | 1173,8 | 1173,8 | 1173,8 | 1173,8 |

| Заёмный капитал в конце года | 1000 у.д.е. | - | 10564,5 | 9390,7 | 8216,8 | 7043,0 | 5869,2 |

| Уплата процентов от стоимости в начале года-21% | 1000 у.д.е. | 2465,1 | 2465,1 | 2218,5 | 1972,0 | 1725,5 | 1479,0 |

| Стоимость недвижимого имущества | 2015 г. | ||||||

| Цена продажи недвижимого имущества в конце 2015г. (9340+18059) *0,9*1,05*1,07*1,08*1,09 | 32613,7 | ||||||

| Бухгалтерская стоимость (9340+18059)*(1-5*0,03) | 23289,2 | ||||||

| Налогооблагаемая часть от цены продаж | 9324,6 | ||||||

| Налог,уплачиваемый с прибыли от продаж | -1864,9 | ||||||

| Цена продажи недвижимого имущества в конце 2015г. | 32613,7 | ||||||

| Уплачиваемый налог | -1864,9 | ||||||

| Выплата долга за привлечённый капитал | -5869,2 | ||||||

| Чистые кассовые поступления от цены продажи недвижимости,1000 у.д.е./м.кв. | 24879,6 | ||||||

| Расчёт кассовых поступлений (1000 у.д.е.) | На начало 2010 г. | годы | |||||

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | ||

| Начальная стоимость недвижимости | -9340,0 | ||||||

| Инвестиции в строительство | -18059,0 | ||||||

| Заём (70% от нач. стоимости) | 11738,4 | ||||||

| Погашение займа | -1173,8 | -1173,8 | -1173,8 | -1173,8 | -1173,8 | ||

| Годовые финансовые результаты после уплаты налога | -2521,9 | -1211,5 | -932,9 | -607,9 | -148,7 | 364,5 | |

| Амортизационные отчисления | 822,0 | 822,0 | 822,0 | 822,0 | 822,0 | ||

| Цена продажи недвижимости | 32613,7 | ||||||

| Налог с продаж | -1864,9 | ||||||

| Платежи по займу | -5869,2 | ||||||

| Кассовые поступления,1000 у.д.е. | 24892,3 | ||||||

| Расчёт рентабельности кассовых поступлений | ||||||||

| i=19 | i=25 | i=34 | ||||||

| F | d | P | d | P | d | P | ||

| 0 | На начало 2010 | -15660,7 | 1,0 | -15660,7 | 1,0 | -15660,7 | 1,0 | -15660,7 |

| 1 | на конец 2010 | -2521,9 | 0,8 | -2119,3 | 0,8 | -2017,5 | 0,7 | -1882,0 |

| 2 | на конец 2011 | -1563,3 | 0,7 | -1104,0 | 0,6 | -1000,5 | 0,6 | -870,7 |

| 3 | на конец 2012 | -1284,8 | 0,6 | -762,4 | 0,5 | -657,8 | 0,4 | -534,0 |

| 4 | на конец 2013 | -959,8 | 0,5 | -478,6 | 0,4 | -393,1 | 0,3 | -297,7 |

| 5 | на конец 2014 | -500,5 | 0,4 | -209,8 | 0,3 | -164,0 | 0,2 | -115,9 |

| 6 | на конец 2015 | 24892,3 | 0,4 | 8765,6 | 0,3 | 6525,4 | 0,2 | 4299,7 |

| Текущая стоимость кассовых поступлений | -11569,0 | -13368,3 | -15061,2 | |||||

Общее заключение о наилучшем управленческом решении по вариантам строительства объекта недвижимости:

Сравнивая все выше приведённые элементы экономического анализа трёх различных вариантов управления имуществом, мы можем сделать вывод, что из всех указанных вариантов строительства наиболее выгодным с финансово-экономической точки зрения будет вариант №3 Проект «Офисно-коммерческое здание».

При реализации данного строительного решения, компания-застройщик получит наибольшие кассовые поступления на конец 2015 в размере 24892,3 у.д.е., следовательно, применение данного варианта будет приносить наибольшую прибыль из предложенных вариантов аренды помещений и парковочных мест, а также земельных участков.

Также стоит отметить SWOT-анализ, который характеризует вариант №3 как наиболее предпочтительный с точки зрения совокупности сильных и слабых сторон, угроз и возможностей. При выборе варианта №3 число слабых сторон значительно меньше числа сильных сторон проекта. Также стоит отметить, что число открывающихся возможностей и перспектив реализации проекта (т.е. число альтернативных положительных вариантов развитий событий) значительно превосходит как по количеству, т.к. по качественным признаком возможные угрозы. Всё вышесказанное свидетельствует об эффективности проекта №.3.

Похожие работы

... первичного и вторичного рынка имеют сложную функциональную структуру, цель которой - удовлетворение потребительского спроса на объекты недвижимости. Особенности функционирования рынка недвижимости Наиболее распространенная точка зрения - рынок недвижимости характеризуется как одна из разновидностей инвестиционного рынка и выделяет несколько общих идентификационных признаков, подтверждающих ...

... экспертизы и попытается продать квартиру через другую фирму, информация об объекте должна поступать в базу для предотвращения мошенничества. 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ НЕДВИЖИМОСТИ г.ТЮМЕНИ В качестве примера, иллюстрирующего анализируемую тему, рассмотрим оформление и развитие брокерской деятельности на рынке недвижимости г.Тюмени. Рынок недвижимости в г.Тюмени ...

... политике. При продуманной концепции позиционирования объекта, правильного построения бренда, организованного взаимодействия с потребителями, на каждый дополнительный рубль вложений мы получаем до 35-40% прибыли. Путь службы маркетинга на рынке недвижимости был сложным. В середине 90-х годов многие маркетинговые подразделения создавались просто как дань моде (все про это говорят, у соседа уже есть ...

... чтобы принимать обоснованные решения на любом рынке, необходимо располагать достоверной, обстоятельной и своевременной информацией. Систематический сбор, отражение и анализ данных о проблемах, связанных с функционированием рынка недвижимости, составляют содержание маркетинговых исследований. Чтобы быть эффективными, эти исследования, во-первых, должны носить систематический характер; во-вторых, ...

0 комментариев