Экономическая оценка вариантов использования объекта

Экономический анализ строительства объекта недвижимости по 2-му варианту – Проект «Коммерческо-жилое здание»

Экономический анализ строительства объекта недвижимости по 3-му варианту – Проект «Офисно-коммерческое здание»

Сравнительная оценка способов обновления основных производственных фондов. Кредит и лизинг

Навигация

Сравнительная оценка способов обновления основных производственных фондов. Кредит и лизинг

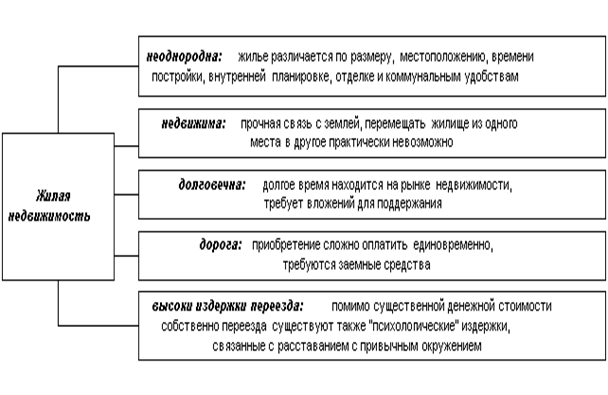

Рынок недвижимости

45335

знаков

17

таблиц

2

изображения

4. Сравнительная оценка способов обновления основных производственных фондов. Кредит и лизинг

Для того чтобы руководство строительной организации могло принять обоснованное и взвешенное управленческое решение при выборе варианта реализации инвестиционного проекта, связанного с техническим вооружением или перевооружением, необходимо учитывать те экономические преимущества, которые можно достичь, применяя механизм финансового лизинга.

Преимущества лизинга

Наиболее часто на практике эффективность финансового лизинга определяется посредством его сравнения с использованием схемы банковского кредитования, то есть когда для приобретения основных фондов покупатель самостоятельно за счет полученных от банка средств оплачивает стоимость приобретаемого имущества. Необходимость сравнения обусловлена определенной схожестью этих двух финансовых инструментов. Напомним, что лизинг основывается на тех же принципах, что и кредит: срочность, платность, возвратность.

Сопоставительный анализ кредитной и лизинговой схем мы проведем, исходя из той выгоды, которую может получить конечный пользователь. Сравнение целесообразно осуществлять по величине потока денежных средств (при одном и при другом методе финансирования инвестиционного проекта).

Специалистам строительных организаций важно учесть, что оба метода (кредит и лизинг) имеют свои плюсы и минусы, которые нужно принять во внимание при проектировании сделки. Достоинства и недостатки обоих методов инвестирования в основные средства связаны прежде всего с режимом налогообложения участников сделки по каждому из рассматриваемых вариантов. Причем стоимость лизинга может быть меньшей или равной стоимости кредита только при наличии определенных налоговых льгот. Кроме того, учитываются юридические условия реализации инвестиционных проектов, то есть те порядки, которые регулируют отношения по поводу прав собственности (владение и пользование при лизинге либо полное право собственности, включающее и распоряжение имуществом, при кредите).

К наиболее существенным экономическим выгодам от использования лизинга в соответствии с действующими российскими законодательными и нормативно-правовыми актами можно отнести:

1. Возможность применения участниками лизинговой операции механизма ускоренного начисления амортизации имущества с коэффициентом не выше 3 (при линейном и нелинейном методах начисления амортизации) и соответствующей экономии по налогу на прибыль.

2. То, что предмет лизинга может учитываться на балансе лизингодателя или лизингополучателя по взаимному соглашению сторон.

3. Экономию на отчислениях при уплате налога на имущество.

До 2004 г. экономия достигалась на отчислениях организации при уплате налога на имущество, налогооблагаемой базой для которого при ускоренной амортизации становилась быстро уменьшаемая остаточная стоимость.

Затем порядок изменился, и в соответствии с требованиями главы 30 Налогового кодекса РФ, правилами бухгалтерского учета, в том случае, если имущество находится на балансе лизингодателя на счете 03 "Доходные вложения в материальные ценности", оно не может рассматриваться в качестве объекта налога на имущество. Такой подход был закреплен в позиции Министерства финансов России, отраженной в письмах от 31 августа 2004 г. № 03-06-01-04/16 и от 19 ноября 2004 г. № 03-06-01-04/133.

Вместе с тем, в том случае, если имущество находится на балансе лизингополучателя, оно отражается на счете 01 "Основные средства" и налогом на имущество облагается. Но при этом налогооблагаемой базой для него при ускоренной амортизации становится быстро уменьшаемая остаточная стоимость, что приводит к сокращению расходов по уплате налога на имущество.

4. Отнесение перечисленных лизинговых платежей на расходы (себестоимость продукции) лизингополучателя, что позволяет снизить налогоплательщику отчисления на уплату налога на прибыль.

5. Возможность получения лизингодателем льгот по налогообложению на основании решений органов управления субъектами Федерации (в пределах, установленных федеральным и региональным законодательством).

Также в ходе проведения сопоставительного анализа следует учитывать, что:

6. Лизингополучатель, пользуясь имуществом, по сути, применяет рассрочку платежа.

7. Лизингодателю, в силу возможности использования своих профессиональных и деловых контактов и связей, может быть легче по сравнению с обычной организацией решить:

- с банком комплекс вопросов по кредитованию, а со страховщиком вопросы страхования различных рисков по сделке на условиях, экономически наиболее приемлемых и полезных для лизингополучателя;

- с поставщиками (продавцами) техники вопросы поставки, монтажа, обслуживания, а также коммерческого кредитования лизинговой сделки, и тем самым ее удешевления;

- с помощью надежных таможенных брокеров, с которыми он сотрудничает, вопросы растамаживания предмета лизинга, что позволяет уменьшить издержки по сделке и сократить сроки поставки техники пользователю;

- проблемы, связанные с защитой интересов лизингополучателя перед всеми субъектами рынка, включая государство (например, по возврату из бюджета НДС, уплаченного поставщику или на таможне, используя накопленный опыт споров и арбитражей с налоговой инспекцией).

8. Лизинговая компания, специализированная на лизинге строительной техники, используя свои долгосрочные хозяйственные связи с поставщиками, в ряде случаев имеет возможность приобрести необходимую строительной организации технику по более низким ценам (например, при наличии заказов от лизингополучателей возможно получение скидок от продавцов за партию), что ведет к удешевлению лизинговой сделки по сравнению с кредитной и сокращению расходов лизингополучателей.

9. Переговоры с производителями и поставщиками, оформление договоров купли-продажи, при необходимости регистрацию имущества производит лизингодатель, что сокращает временные и материальные затраты лизингополучателя.

10. Получение кредита под закупку техники может быть сопряжено с повышенными по сравнению с лизингом требованиями по обеспечению сделки (при лизинге в качестве обеспечения могут использоваться права собственности лизингодателя на имущество). Меньшая величина залогового обеспечения при лизинге существенно снижает требования к активам лизингополучателя и повышает вероятность реализации планов технического развития строительной организации. Это также означает, что уже в начале сделки лизингополучатель имеет большее финансирование, чем при кредите.

При инвестиционном проектировании необходимо учитывать, что, несмотря на наличие большого количества преимуществ, лизинг имеет и некоторые недостатки по сравнению с кредитом. В частности, лизинг отличается повышенной сложностью организации сделки, которая обусловлена необходимостью согласования интересов большого количества ее участников.

Продолжительность договора лизинга не всегда может быть согласована с периодом морального старения техники. При проектировании лизинговой сделки необходимо учитывать, что, в отличие от схемы заимствования, проценты за кредит, которые уплачивает лизингодатель банку, платежи по страхованию имущества (если лизингодатель выступает в качестве страхователя), которые являются составляющими общей суммы лизинговых платежей, облагаются НДС. Законодательство допускает, чтобы уплаченный НДС был принят к возмещению. Однако для некоторых лизингополучателей такой порядок не всегда может оказаться привлекательным, хотя бы потому, что требуется пусть и краткосрочное, но отвлечение из оборота некоторой части денежных средств.

Расчет денежных потоков

Предприятию для производства ремонтно-отделочных работ необходимо приобрести грузовой автомобиль «Вольво» стоимостью 90 млн. руб.

Исходные данные:

| Стоимость имущества | 90 000 000 руб. |

| Ставка налога на прибыль | 24% |

| Ставка налога на имущество | 2,2% |

| Срок лизинга/кредитования | 4 года |

| Процентная ставка за привлекаемые кредитные ресурсы | 13% |

| Лизинговая маржа | 3% |

| Нормативный срок амортизации | 12 лет |

| Используется ускоренная амортизация с коэффициентом (линейный метод начисления) | 3 |

Погашение задолженности по кредиту/лизингу осуществляется равномерно с периодичностью один раз в квартал;

• При кредите и при лизинге предприятие имеет возможность возмещать уплаченный НДС.

Вариант кредита

Для определения величины одного текущего платежа по погашению задолженности по кредиту используем формулу аннуитета:

![]()

где i — процентная ставка за период n, n — количество периодов на протяжении всего действия аннуитета.

(следует учитывать, что данная формула является чисто математической, то есть на практике возможны некоторые девиации, вызванные округлением, а также неодинаковой продолжительностью месяца и года; особенно это касается последнего по сроку платежа).

I = 0.13, n=4*4=16

Rc =К * А,

где А – сумма кредита

Rc – сумма ежеквартального платежа

Rc =7 302 609 x 16 = 7 302 609 руб.

Соответственно, сумма 16 платежей по кредиту, предусмотренных договором, составит:

7 302 609 x 16 = 116 841744 руб.

| № п/п | Расходы | Сумма, руб. |

| 1 | Возврат кредита | 90 000 000 |

| 2 | Возврат процентов за кредит | 26 841 744 |

| 3 | Налог на имущество | 6 930 000 |

| 4 | Налог на прибыль | 15000 000 |

| 5 | Чистый отток денежных средств заемщика | 138771 744 |

Проценты за предоставленный предприятию-заемщику кредит будут равны:

116841744 - 90000000 = 26841744 руб.

Необходимо иметь в виду, что налог на прибыль рассчитывается исходя из следующих соображений. В течение 4 лет строительная организация погашает кредит за счет начисленной за этот период амортизации (30000000 руб.), а оставшиеся 60000000 руб. - за счет чистой прибыли. Следовательно, для погашения задолженности у организации должна быть сформирована прибыль как минимум в размере 75000000 руб. [60000000: (1 - 0,20)]. Тогда налог на прибыль составит 15000000 руб.

| № периода | Стоимость имущества на начало периода | % ставка налога | Сумма, руб. |

| 1 | 90 000 000 | 2,2 | 1 980 000 |

| 2 | 82 500 000 | 2,2 | 1 815 000 |

| 3 | 75 000 000 | 2,2 | 1 650 000 |

| 4 | 67 500 000 | 2,2 | 1 485 000 |

| Итого | 6 930 000 | ||

Величина лизингового платежа:

90000000* (0,13+0,03)/4 / (1-1/(1+0,16/4)4*4=7 723 800 руб.

7 723800 *16=123 580 800 руб.

| № п/п | Расходы | Сумма, руб. |

| 1 | Величина лизинговых платежей | 123580 800 |

| 2 | Налог на имущество | 4 950 000 |

| 3 | Чистый отток денежных средств заемщика | 128530 800 |

| № периода | Стоимость имущества на начало периода | % ставка налога | Сумма, руб. |

| 1 | 90 000 000 | 2,2 | 1 980 000 |

| 2 | 67 500 000 | 2,2 | 1 485 000 |

| 3 | 45 000 000 | 2,2 | 990 000 |

| 4 | 22 500 000 | 2,2 | 495 000 |

| Итого | 4 950 000 | ||

Схема кредита оказалась для строительной организации дороже схемы финансового лизинга на: 138 771744-128 530800 = 10 240944 руб.

Список литературы

1) «Антикризисное управление», раздел «Управление имуществом», Е.Л. Жарковская, М, 2009;

2) «Анализ и диагностика финансово-хозяйственной деятельности», раздел «Управление имуществом», Г.В. Савицкая, М, 2008;

3) Курс лекций МГСУ «Антикризисное управление»-2009г;

4) Методическое пособие «Курсовая работа по дисциплине «Управление имуществом»;

5) «Экономика строительства», И.С. Степанов, М, 2005;

6) Рабочая документация компании ОАО «Профколлектор».

Приложение 1

Генеральному директору ОАО «Профколлектор»

Прокофьеву С.В.

От

Объяснительная

Я, ФИО, дата рождения, серия, № паспорта,

(дата выдачи кредита ) оформил(а) кредит (в скобках указывается № ТБС) в (название банка). В период пользования кредитом я допустил(а) просрочку платежа по следующим причинам: (кратко излагаются основные причины выхода на просрочку). Настоящей объяснительной я подтверждаю, что кредит был оформлен мною исключительно в личных целях (в противном случае указывается ФИО людей и контактные телефоны, для которых был оформлен кредит).

Я, ФИО, ознакомлен (а) со статьями Уголовного кодекса РФ ст. 159 ч.2 (мошенничество), ст. 165 (причинение ущерба путем обмана или злоупотребление доверием, ст. 177 (злостное уклонение от погашения кредиторской задолженности) и полностью осознаю ответственность в случае предоставления заведомо ложной информации.

Дата

Полностью ФИО клиента

Подпись

Приложение 2

Статья 159. Мошенничество

1. Мошенничество, то есть хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием, -наказывается штрафом в размере до ста двадцати тысяч рублей или в размере заработной платы или иного дохода осужденного за период до одного года, либо обязательными работами на срок до ста восьмидесяти часов, либо исправительными работами на срок от шести месяцев до одного года, либо арестом на срок от двух до четырех месяцев, либо лишением свободы на срок до двух лет.2. Мошенничество, совершенное группой лиц по предварительному сговору, а равно с причинением значительного ущерба гражданину, -наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо исправительными работами на срок от одного года до двух лет, либо лишением свободы на срок до пяти лет.

Статья 165. Причинение имущественного ущерба путем обмана или злоупотребления доверием

1. Причинение имущественного ущерба собственнику или иному владельцу имущества путем обмана или злоупотребления доверием при отсутствии признаков хищения -

наказывается штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух месяцев, либо обязательными работами на срок от ста двадцати до ста восьмидесяти часов, либо исправительными работами на срок до одного года, либо арестом на срок до четырех месяцев, либо лишением свободы на срок до двух лет. (в ред. Федеральных законов от 08.12.2003 N 162-ФЗ, от 21.07.2004 N 73-ФЗ)

2. То же деяние, совершенное группой лиц по предварительному сговору либо в крупном размере, - (в ред. Федерального закона от 08.12.2003 N 162-ФЗ)

наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет либо лишением свободы на срок до трех лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового, (в ред. Федерального закона от 08.12.2003 N 162-ФЗ)

3. Деяния, предусмотренные частями первой или второй настоящей статьи:

а) совершенные организованной группой;

б) причинившие особо крупный ущерб, - (п. "б" в ред. Федерального закона от 08.12.2003 N 162-ФЗ)

в) утратил силу. - Федеральный закон от 08.12.2003 N 162-ФЗ

наказываются лишением свободы на срок до пяти лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового. (в ред. Федерального закона от 08.12.2003 N 162-ФЗ)

Статья 177. Злостное уклонение от погашения кредиторской задолженности

Злостное уклонение руководителя организации или гражданина от погашения кредиторской задолженности в крупном размере или от оплаты ценных бумаг после вступления в законную силу соответствующего судебного акта -

наказывается штрафом в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до двух лет.

Приложение 3

Генеральному директору ОАО «Профколлектор»

Прокофьеву С.В.

От

Расписка.

Я, ФИО, дата рождения, серия, № паспорта,

(дата выдачи кредита ) оформил(а) кредит (в скобках указывается № ТБС) в (название банка). В период пользования кредитом я допустил(а) просрочку платежа. Во избежание передачи моего дела в суд по соответствующим статья Уголовного Кодекса РФ я обязуюсь выплатить <сумма прописью> рублей <> числа (указывается способ внесения денежных средств) на счет №. Об уголовной ответственности за неисполнение или ненадлежащее исполнение обязательств в установленные сроки проинформирован(а).

Дата

Полностью ФИО клиента

Подпись

Похожие работы

... первичного и вторичного рынка имеют сложную функциональную структуру, цель которой - удовлетворение потребительского спроса на объекты недвижимости. Особенности функционирования рынка недвижимости Наиболее распространенная точка зрения - рынок недвижимости характеризуется как одна из разновидностей инвестиционного рынка и выделяет несколько общих идентификационных признаков, подтверждающих ...

... экспертизы и попытается продать квартиру через другую фирму, информация об объекте должна поступать в базу для предотвращения мошенничества. 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ НЕДВИЖИМОСТИ г.ТЮМЕНИ В качестве примера, иллюстрирующего анализируемую тему, рассмотрим оформление и развитие брокерской деятельности на рынке недвижимости г.Тюмени. Рынок недвижимости в г.Тюмени ...

... политике. При продуманной концепции позиционирования объекта, правильного построения бренда, организованного взаимодействия с потребителями, на каждый дополнительный рубль вложений мы получаем до 35-40% прибыли. Путь службы маркетинга на рынке недвижимости был сложным. В середине 90-х годов многие маркетинговые подразделения создавались просто как дань моде (все про это говорят, у соседа уже есть ...

... чтобы принимать обоснованные решения на любом рынке, необходимо располагать достоверной, обстоятельной и своевременной информацией. Систематический сбор, отражение и анализ данных о проблемах, связанных с функционированием рынка недвижимости, составляют содержание маркетинговых исследований. Чтобы быть эффективными, эти исследования, во-первых, должны носить систематический характер; во-вторых, ...

0 комментариев