Навигация

Себестоимость продукции строительной организации

30244

знака

0

таблиц

1

изображение

Бюджетное учреждение среднего профессионального образования Ханты–Мансийского автономного округа – Югры

Специальность: Страховое дело

Дисциплина: Экономика организации

Курсовая работа

На тему "Себестоимость продукции строительной организации"

Выполнила: студентка 2 курса

шифр Страховое дело

г.Югорск 2010

Содержание

Введение

1. Себестоимость строительно-монтажных работ и ее виды

2. Структура себестоимости по статьям и элементам затрат

3. Резервы и пути снижения себестоимости строительно-монтажных работ

4. Анализ ценообразования в строительной компании ООО "Виолет"

Заключение

Список литературы

Введение

Рост цен на потребительские товары, продукцию производственно-технического назначения, транспортные услуги воспринимается как неизбежное следствие происшедших и происходящих финансовых потрясений. Каждый субъект хозяйствования может представить калькуляцию и бухгалтерский отчет о понесенных им затратах на произведенный товар. Цена в строительстве – это денежное выражение стоимости единицы строительной продукции, которая определяется количеством общественно-необходимого труда, затрачиваемого на ее создание.

Механизм ценообразования имеет свои особенности, которые обусловлены индивидуальным характером строящихся зданий и сооружений, а также зависимостью от конкретных условий. Поэтому цена рассматривается индивидуально на основе сметной документации в соответствии с объемами работ, методами технологии производства и единичных расценок на отдельные виды работ.

Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные строительно-монтажные работы и др. расчеты. Сметная стоимость объекта – это сумма денежных средств, необходимых для его строительства, в соответствии с проектными материалами.

Методическое, нормативно-справочное, инструментальное обеспечение для решения задач ценообразования в строительстве неизмеримо сложнее и ответственнее, чем в промышленности.

Целью курсовой работы является выявление особенностей формирования себестоимости в строительной организации.

Задачи:

1. рассмотреть экономические особенности строительства как отрасли материального производства;

2. изучить основы ценообразования и определения стоимости в отрасли;

3. освоить методы составления смет при проведении строительно-монтажных работ;

4. рассмотреть основы финансирования в строительстве;

5. изучить специфику основных фондов и оборотных средств в отрасли.

1. Себестоимость строительно-монтажных работ и ее виды

Себестоимость продукции – выраженные в денежной форме все затраты организации, связанные с производством и реализацией продукции.

Себестоимость – один из важнейших факторов экономических показателей работы строительных организаций. От величины себестоимости напрямую зависит величина прибыли организации, определяемая как разница между выручкой от реализации продукции и затратами на ее производство и реализацию. В рыночных условиях хозяйствования одной из главных целей предпринимательской деятельности становится обеспечение прибыльности, рентабельности, доходности.

Прибыль – основной источник финансовых ресурсов для дальнейшего развития организации, ее научно-технической и социальной оснащенности.

Усилия организации, направленные на снижение издержек на производство продукции, отражаются на экономической отдаче от производства, росте конкурентоспособности хозяйствующего субъекта.

Себестоимость строительно-монтажных работ – это денежные затраты строительной организации на их выполнение. В строительстве используются сметная, плановая и фактическая себестоимость строительно-монтажных работ.

Сметная себестоимость строительно-монтажных работ определяется в процессе разработки проектно-сметной документации по сметным нормам и текущим ценам на момент ее расчета. Сметная себестоимость определяется как разность сметной стоимости и сметной прибыли (плановых накоплений):

Сс = Сс-м.р – Пн (1.1.)

Где Сс – сметная себестоимость

Сс-м.р – затраты на строительно-монтажные работы по возведению зданий и сооружений, монтажу технологического оборудования.

Пн – нормативная прибыль

Сметная себестоимость позволяет строительной организации прогнозировать уровень ее будущих затрат и является основой при планировании показателей прибыли.

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат строительной организации на выполнение конкретного комплекса строительно-монтажных работ.

Каждая строительная организация, приступая к строительству объектов, самостоятельно изучает свои возможности по снижению сметной себестоимости и разрабатывает конкретные мероприятия по снижению сметных затрат за счет рационального использования производственных ресурсов, повышения технического и организационного уровня строительного производства и др.

Планирование себестоимости строительно-монтажных работ является составной частью бизнес-планирования строительных организаций. При планировании таких затрат учитываются конкретные условия работы строительной организации, анализируется уровень затрат в предшествующих периодах, оцениваются возможности повышения экономической эффективности строительства.

Плановая себестоимость меньше сметной себестоимости на величину экономии, которую намечает получить строительная организация за счет внедрения плана намеченных организационно-технических мероприятий.

Плановую себестоимость (Спл) можно определить по формуле:

Спл = Сс - Эс.с + К (1.2.)

или

Спл = Сс-м.р – Пн – Эс.с +К (1.3.)

Где Эс.с – снижение себестоимости в денежном выражении

К – компенсация заказчика в связи с изменением цен и тарифов по сравнению со сметами, выплачиваемые сверх сметной стоимости

Спл – плановая себестоимость

Сс – сметная себестоимость

Сс-м.р - затраты на строительно-монтажные работы по возведению зданий и сооружений, монтажу технологического оборудования

Пн - нормативная прибыль

Показатель плановой себестоимости необходим для планирования прибыли, построения внутрипроизводственной хозяйственной деятельности, оценки и определения получения в будущем финансовых результатов и др.

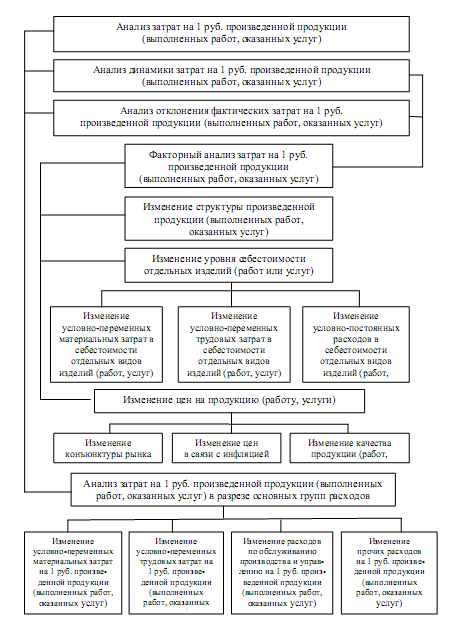

Фактическая себестоимость строительно-монтажных работ – это сумма затрат, произведенных строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства. Фактическая себестоимость определяется по данным бухгалтерского учета. Как правило, учет затрат ведется позаказным методом, при котором по каждому объекту (или виду работ) затраты исчисляются нарастающим итогом до окончания выполнения работ.

Определение фактической себестоимости должно быть достоверным, полным и своевременным. На основе этого показателя в строительной организации проводится анализ затрат для выявления внутрипроизводственных резервов, определяются фактические финансовые результаты деятельности всего предприятия и отдельных подразделений (филиалов, участков, бригад и т.п.). данные о фактической себестоимости позволяют своевременно контролировать использование материальных, трудовых и финансовых ресурсов и принимать необходимые меры по повышению эффективности строительства на каждом участке работ.

Похожие работы

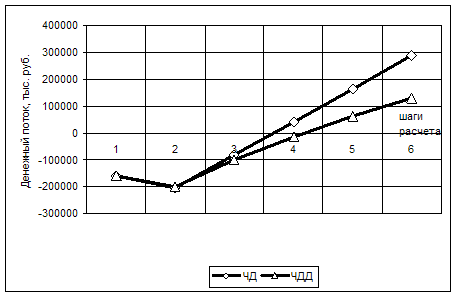

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... факторов. Структура затрат позволяет выявлять основные рез0ервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется. 1.3 Современные методы анализа себестоимости Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного ...

... и нормы для обеспечения контроля за потреблением услуг вспомогательных производств. Наиболее распространена номенклатура, рекомендованная отраслевыми инструкциями (методическими рекомендациями) по планированию, учету и калькулированию себестоимости продукции [1, стр.94] Из этого перечня видно, что в номенклатуру статей обычно включают те из них, которые имеют существенный удельный вес в затратах ...

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

0 комментариев