Навигация

Анализ ценообразования в строительной компании ООО "Виолет"

30244

знака

0

таблиц

1

изображение

4. Анализ ценообразования в строительной компании ООО "Виолет"

Сметная стоимость строительства – это сумма денежных средств, необходимых для его осуществления в соответствии с проектной документацией. Цена на строительную продукцию определяется в индивидуальном порядке на основе составленной сметной документации в соответствии с выполняемыми объемами работ. Оценка стоимости строительной продукции осуществляется на основе специально разработанной системы ценообразования.

Действующая система ценообразования включает:

· Элементные сметные нормы: государственные (ГЭСН), территориальные (ТЭСН), элементные сметные нормы и др.;

· Сборники единичных расценок (в сметных ценах 2000г.): федеральные и территориальные единичные расценки, а также другие сметно-нормативные документы.

Приоритетное значение в практике сметного ценообразования отводится территориальным сборникам, которые учитывают особенности строительства и уровень цен конкретных регионов.

Сметная стоимость – основа для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, а также расчетов за выполненные подрядные строительно-монтажные работы, оплаты расходов по приобретению оборудования и др. на основе сметной документации осуществляется учет и отчетность, оценка деятельности подрядных строительно-монтажных организаций и заказчиков. В условиях рыночных отношений оценка стоимости строительной продукции осуществляется инвестором (заказчиком) и подрядчиком на равноправной основе в процессе заключения договора подряда на выполнение строительно-монтажных работ.

При составлении сметных расчетов могут применятся различные методы определения стоимости строительства: ресурсный, ресурсно-индексный, базисно-индексный, базисно-компенсационный, а также метод на основе банка данных о стоимости ранее построенных объектов-аналогов.

Ресурсный метод заключается в калькулировании в текущих ценах и тарифах ресурсов (элементы затрат), необходимых для осуществления строительства.

Ресурсно-индексный метод сочетает ресурсный метод с системой индексов цен на ресурсы, используемые в строительстве.

Базисно-индексный метод основан на использовании системы текущих индексов цен по отношению к стоимости, определенной в базисном периоде.

Базисно-компенсационный метод предполагает суммирование стоимости, исчисленной в базисном уровне сметных цен и дополнительных затрат, связанных с ростом цен и тарифов на используемые в строительстве ресурсы.

Метод на основе банка данных о стоимости аналогичных объектов заключается в использовании при составлении сметных расчетов данных о стоимости ранее построенных зданий и сооружений.

Вся сумма затрат, определенная сметной на строительство объекта, называется полной сметной стоимостью или капитальным вложениями (Вк). Полная сметная стоимость определяется по формуле:

Вк = Сс-м.р + Соб + Спр (4.1.)

где Вк – полная сметная стоимость

Сс-м.р – затраты на строительно-монтажные работы по возведению зданий и сооружений, монтажу технологического оборудования

Соб – затраты на приобретение технологического оборудования

Спр – прочие затраты, включающие затраты на проектно-изыскательские и научно-исследовательские работы, подготовку строительной площадки, содержание дирекции строящегося предприятия, подготовку эксплуатационных кадров и т.п.

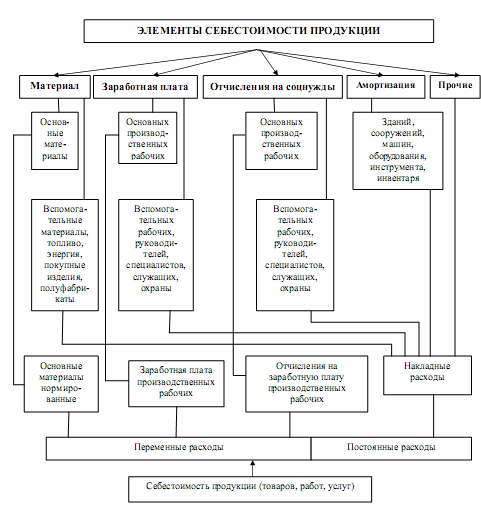

Сметная стоимость строительно-монтажных работ (Сс-м.р)складывается из затрат на строительное производство, включающих прямые затраты и накладные расходы и сметной или нормативной прибыли (плановых накоплений Нп). сметная стоимость строительно-монтажных работ определяется по формуле

Сс-м.р = Зп + Рн + Пн (4.2.)

где Сс-м.р - затраты на строительно-монтажные работы по возведению зданий и сооружений, монтажу технологического оборудования

Зп – прямые затраты

Рн – накладные расходы

Пн – нормативная прибыль.

Сметная прибыль – является нормативной (гарантированной заказчиком) прибылью. Это сумма средств, необходимых для покрытия отдельных расходов строительных организаций, не относимых на себестоимость работ.

Согласно действующему законодательству сметную прибыль рекомендуется исчислять от величины фонда оплаты труда рабочих (строителей и механизаторов) в составе прямых затрат. Общеотраслевые нормативы сметной прибыли при строительстве и реконструкции установлены в размере 65% к фонду оплаты труда рабочих, при ремонтно-строительных работах – 50% к фонду оплаты труда рабочих, что составляет приблизительно 11% сметной стоимости строительно-монтажных работ.2 При определении сметной стоимости строительно-монтажных работ на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ, приведенные в Методических указаниях по определению величины сметной прибыли в строительстве (МДС 81-25. 2001), утвержденными Постановлением Госстроя от 28 февраля 2001 г. № 15.

При согласовании между заказчиком и подрядчиком может разрабатываться и использоваться индивидуальная норма сметной прибыли, если строительство осуществляется за счет собственных средств инвесторов.

Новым планом счетов бухгалтерского учета предусматривается два варианта учета затрат на производство. Первый, традиционный, основан на калькулировании себестоимости продукции (работ, услуг) путем группировки затрат на прямые и косвенные (накладные) и включения в себестоимость сначала прямых, затем косвенных. Калькулирование есть процесс исчисления себестоимости продуктов (единицы продукта, части продукта, продуктовое направление, серия, заказ) разной степени готовности.

Достоверные калькуляционные расчеты необходимы:

• для планирования деятельности строительной организации в целом и отдельных центров ответственности, поскольку формирование планов производственной себестоимости является неотъемлемой частью процедуры планирования;

• контроля выполнения планов строительной организации в целом и отдельных центров ответственности;

• принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, производственная программа и ценовая политика.

Калькуляции по времени составления можно подразделить на две группы: на предварительные, составляемые до изготовления продукта; последующие, составляемые после изготовления продукта.

К предварительным относят калькуляции:

• проектную, применяемую для обоснования экономической эффективности инновационных проектов;

• нормативную, составляемую на основе норм, действующих на определенную дату и применяемую для краткосрочного планирования;

• плановую, составляемую на основе плановых норм — средних для определенного временного интервала или будущих норм, применимую для среднесрочного планирования;

• сметную, являющуюся разновидностью нормативной (плановой) калькуляции.

Последующие калькуляции составляются после изготовления продукции (отчетные калькуляции).

Второй метод широко применяется в странах с развитыми рыночными отношениями. Он основан на разделении всех затрат строительной организации на переменные и постоянные.

Например, определим сметную себестоимость и сметную стоимость строительно-монтажных работ при строительстве жилого кирпичного дома.

Согласно сметному расчету затраты составляют:

· Стоимость материалов, деталей и конструкций – 26 749 тыс.р.;

· Оплата труда рабочих – 24 181 тыс.р.;

· Эксплуатация строительных машин и механизмов - 19 894 тыс.р., в том числе заработная плата машинистов – 20 436 тыс.р.

Накладные расходы – 118% фонда оплаты труда.

Сметная прибыль – 65% фонда оплаты труда.

На основании выше приведенных данных проведем расчеты сметной стоимости объекта. Для этого нам надо знать сметную себестоимость строительно-монтажных работ и сметную прибыль. Определим сначала Сс, для этого нам надо рассчитать прямые затраты и накладные расходы.

Прямые затраты определяются в следующем порядке:

Зп=26 749+24 181+19 894=70 824 тыс.р.

Накладные расходы составляют:

Рн=1,18*44 617=52 648 тыс.р.

Сметная себестоимость строительно-монтажных работ определяется по формуле:

Сс=Зп+Рн=70 824+52 648=123 472 тыс.р.

Сейчас определим сметную прибыль, для этого нам надо рассчитать фонд оплаты труда.

Фонд оплаты труда рассчитывается следующим образом:

ФОТ=24 181+20 436=44 617 тыс.р.

Сметная прибыль составляет:

Пн=0,65*44 617=29 001 тыс.р.

Таким образом, сметная стоимость объекта равна:

Сс-м.р=Сс+Пн=123 472+29 001=152 473 тыс.р.

Заключение

Себестоимость промышленной продукции - это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. Анализ себестоимости позволяет дать оценку эффективности использования ресурсов и определить резервы увеличения прибыли и снижения цены единицы продукции.

В себестоимости находят выражение все затраты предприятия, связанные с производством и реализацией продукции. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Для эффективного функционирования промышленных предприятий должен также проводится функционально-стоимостной анализ, то есть метод одновременного и взаимосвязанного исследования функций объекта и стоимости этих функций.

Сметная стоимость является исходной основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные строительно-монтажные работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным документом. Исходя из сметной стоимости, принятых договорных цен на строительную продукцию ведутся учет и отчетность, и производится оценка деятельности строительно-монтажных организаций и заказчиков, а также формируется в установленном порядке балансовая стоимость вводимых в действие основных фондов по построенным предприятиям, зданиям и сооружениям.

Список литературы

1. Автономов В.И. История экономических учений: учеб. пособие для студентов, 2007;

2. Акимов В.В., Макарова Т.М., Мерзляков В.Ф., Огай К.А. Экономика отрасли (строительство): учебник. – М.: ИНФРА, 2009;

3. Асаул А., Карасев А. Экономика недвижимости: учеб. студ. сред. проф.учеб. – М.: издательский центр "РАГС", 2008;

4. Чистов Л.М. экономика строительства. – СПб: Питер, 2002.

5. Интернет источники: Fem.grsu.by/Kafedry/MEN/academic_process;

Похожие работы

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... факторов. Структура затрат позволяет выявлять основные рез0ервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется. 1.3 Современные методы анализа себестоимости Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного ...

... и нормы для обеспечения контроля за потреблением услуг вспомогательных производств. Наиболее распространена номенклатура, рекомендованная отраслевыми инструкциями (методическими рекомендациями) по планированию, учету и калькулированию себестоимости продукции [1, стр.94] Из этого перечня видно, что в номенклатуру статей обычно включают те из них, которые имеют существенный удельный вес в затратах ...

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

0 комментариев