Навигация

Резервы и пути снижения себестоимости строительно-монтажных работ

30244

знака

0

таблиц

1

изображение

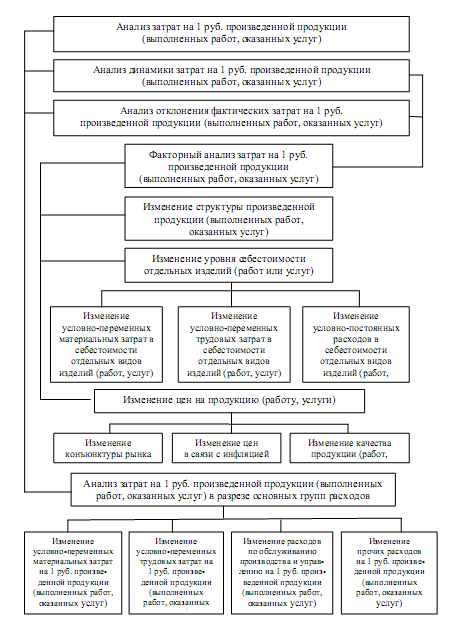

3. Резервы и пути снижения себестоимости строительно-монтажных работ

Рациональное использование сырьевых, трудовых, финансовых и других ресурсов, выявления резервов и путей снижения издержек строительного производства – важнейшее направление хозяйственной деятельности строительной организации.

При планировании себестоимости на выполнение строительно-монтажных работ организацией разрабатываются мероприятия, направленные на повышение технического и организационного уровня строительства по сравнению с предусмотренным проектно-сметной документацией, намечаются факторы снижения затрат на производство строительных работ по статьям затрат.

Материальные ресурсы составляют более 50 % в структуре затрат на строительные работы.

По статье стоимость материалов, деталей, конструкций экономия достигается за счет рационального и бережного использования и хранения материалов; снижения потерь материальных ресурсов при перевозке, складировании, погрузо-разгрузочных работах; применения и соблюдения жестких норм расхода и запасов материалов; проведения маркетингового исследования рынка поставщиков строительных материалов, деталей, конструкций; выбора оптимальных логистических схем доставки материалов на строительные площадки; организации своевременного и комплектного обеспечения строек материальными ресурсами; организации сбора и переработки отходов строительного производства; внедрения ресурсосберегающих технологий и др.

Затраты на оплату труда рабочих составляют до 20 % в структуре себестоимости выполняемых работ.

Снижение затрат по оплате труда рабочих может быть достигнуто, главным образом, за счет уменьшения трудоемкости строительных работ, роста производительности труда, совершенствования организации строительства и труда. С этой целью осуществляются мероприятия, направленные на повышения уровня механизации, внедряются средства малой механизации; прогрессивные технологии строительного производства; используются новые прогрессивные материалы; модернизируется устаревшее строительное оборудование. Важное значение для повышения производительности труда имеет улучшение его организации (повышение ритмичности строительства), внедрение передовых методов и мероприятий по научной организации труда, сокращение непроизводительных затрат рабочего времени и др.

Особое внимание следует уделять подготовке и закреплению на местах высококвалифицированных рабочих кадров, владеющих смежными специальностями, рациональному определению численности работающих, разработке и применению наиболее рациональных и эффективных систем оплаты труда и др.

В связи с повышением уровня механизации строительства, ростом оснащенности строительных организаций строительной техникой и оборудованием в себестоимости строительных работ возрастает доля затрат на расходы на эксплуатацию машин и механизмов. Снижение расходов на эксплуатацию и содержание строительных машин и механизмов может быть достигнуто за счет сокращения внутрисменных потерь машинного времени, увеличения коэффициента сменности работы машин в результате повышения уровня ритмичности строительства; наиболее рационального использования техники по времени и по мощности; улучшения системы технического обслуживания и планово-предупредительных ремонтов машин; сокращения времени на перебазирование машин на объекты; экономии энергии и горюче-смазочных материалов; улучшения обеспеченности приспособлениями и запасными частями для работы машин и механизмов и др.

Больше внимания необходимо уделять сокращению затрат по накладным расходам. Для сопоставления сметной величины накладных расходов в подрядных организациях составляется смета накладных расходов. Это позволяет соизмерить общественно-необходимые и индивидуальные размеры затрат на организацию, управление и обслуживание строительного производства. При разработке сметы накладных расходов учитывается их сокращение по отдельным направлениям с учетом экономии от организационно-производственных и хозяйственных мероприятий. На величину накладных расходов влияют такие факторы, как объем строительных работ, продолжительность строительства; наличие и качество инвентаря, инструмента и передвижных временных зданий и сооружений, финансовое состояние организации и т.п. В связи с ростом объема строительных работ наблюдается относительное уменьшение условно-постоянной части накладных расходов по сравнению с базисным (например, расходы на содержание и оплату труда административно-управленческого персонала и др.). При сокращении продолжительности строительства происходит экономия (условно-постоянной части) накладных расходов. Уменьшаются административно-хозяйственные расходы, затраты на содержание бытовых помещений, снижаются расходы на содержание пожарной и сторожевой охраны, содержание строительной площадки и т.п.

Экономия (перерасход) условно-постоянной части накладных расходов (Эн.р) определяются по формуле:

Эн.р = Ну (1-Тф/Тн) (3.1.)

Где Ну – условно-постоянная часть накладных расходов, приблизительно 50% величины накладных расходов;

Тф, Тн – фактическая и нормативная продолжительность строительства объекта;

Эн.р - экономия (перерасход) условно-постоянной части накладных расходов.

Похожие работы

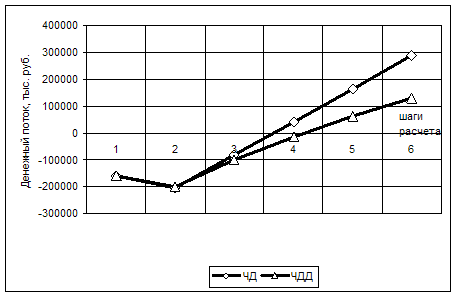

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... факторов. Структура затрат позволяет выявлять основные рез0ервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется. 1.3 Современные методы анализа себестоимости Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного ...

... и нормы для обеспечения контроля за потреблением услуг вспомогательных производств. Наиболее распространена номенклатура, рекомендованная отраслевыми инструкциями (методическими рекомендациями) по планированию, учету и калькулированию себестоимости продукции [1, стр.94] Из этого перечня видно, что в номенклатуру статей обычно включают те из них, которые имеют существенный удельный вес в затратах ...

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

0 комментариев