Навигация

Структура себестоимости по статьям и элементам затрат

30244

знака

0

таблиц

1

изображение

2. Структура себестоимости по статьям и элементам затрат

Одна из актуальных проблем хозяйствования любой строительной организации – снижение издержек производства. Для того чтобы выявлять резервы снижения затрат на производство строительно-монтажных работ и целенаправленно их использовать, необходимо сформировать четкую классификацию затрат на строительно-монтажные работы.

Соотношение между отдельными статьями и элементами затрат, составляющих общие расходы на производство строительно-монтажных работ, называют структурной себестоимости работ.

Распределение себестоимости строительно-монтажных работ может быть представлено по элементам затрат или по статьям затрат.

По элементам затраты распределяются:

· На материальные затраты;

· Затраты на оплату труда;

· Отчисления на социальные нужды;

· Амортизацию основных средств;

· Прочие затраты;

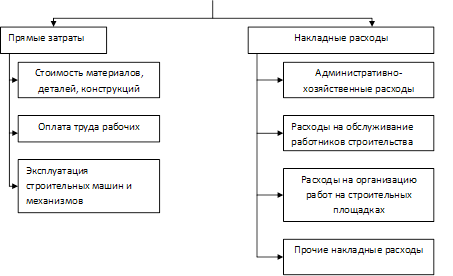

Строительно-монтажные организации в основном осуществляют группировку затрат по статьям расходов (затрат). Необходимость такой классификации вызвана установленным порядком ценообразования и разработки смет. Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и накладные (косвенные).

К прямым затратам относятся расходы, связанные с производством строительных работ, которые включаются в себестоимость конкретных строительных объектов.

В состав прямых затрат учитываются заработная плата рабочих, стоимость материалов, деталей и конструкций, расходы по эксплуатации строительных машин и механизмов.

Затраты на оплату труда рабочих включают все расходы по оплате труда производственных рабочих и работников линейного персонала при включении их в состав бригад, занятых непосредственно на строительных работах; выплаты стимулирующего характера; компенсации, связанные с режимом работы и условиями труда; оплата очередных и дополнительных отпусков и т.д.

Стоимость материалов, деталей и конструкций отражает отпускную цену (оптовую или розничную) материалов, детали и конструкции; стоимость топлива, пара, воды, электроэнергии, используемых непосредственно при выполнении строительных работ; расходы на доставку материальных ресурсов; заготовительно-складские расходы; расходы на тару, упаковку материалов, деталей, конструкций. Необходимо отметить, что стоимость приобретения материальных ресурсов определяется без налога на добавленную стоимость.

К расходам по эксплуатации строительных машин и механизмов относятся затраты на содержание и эксплуатацию строительных машин и механизмов, которые включают:

· Амортизационные отчисления на полное восстановление строительных машин и механизмов и других производственных основных фондов;

· Арендную плату за пользование арендованной техникой;

· Затраты на техническое обслуживание и ремонт;

· Оплату труда рабочих, занятых управлением машинами и механизмами;

· Расходы на топливо, энергию и другие ресурсы, а также затраты на перебазировку машин с одной строительной площадки на другой объект.

Накладные (косвенные) расходы представляют собой совокупность затрат, связанных с созданием необходимых условий для выполнения строительно-монтажных работ, их организацией, управлением и обслуживанием.

Накладные расходы – это затраты, связанные с деятельностью строительной организации в целом, которые не могут быть отнесены на определенный объект учета в строительном производстве или при реализации продукции и оказании услуг.

Фактические накладные расходы ежемесячно распределяются пропорционально прямым затратам конкретных строительных объектов.

Согласно методическим указаниям по определению величины накладных расходов в строительстве (МДС 81-33.2004) а составе накладных расходов учитываются:

· Административно-хозяйственные расходы;

· Расходы на обслуживание работников строительства;

· Расходы на организацию работников на строительных площадках;

· Прочие накладные расходы;

Административно-хозяйственные расходы включают оплату труда административно-хозяйственного персонала, отчисления на социальные нужды (государственное, социальное и медицинское страхование, пенсионное обеспечение), почтово-телеграфные расходы, расходы на содержание и эксплуатацию помещений, используемых администрацией, расходы на служебные командировки, оплату консультационных, информационных и аудиторских услуг и т.д.

Расходы на обслуживание работников строительства отражают затраты на подготовку и переподготовку кадров, отчисления на социальные нужды (от расходов на оплату труда рабочих), расходы по обеспечению санитарно-гигиенических и бытовых условий, расходы на охрану труда и технику безопасности и т.д.

Расходы на организацию работ на строительных площадках включают: износ и расходы по ремонту инструментов и производственного инвентаря, содержание и износ временных (нетитульных) зданий и сооружений, содержание пожарной и сторожевой охраны, расходы по благоустройству и содержанию строительных площадок, расходы по проектированию производства работ, по геодезическим работ при производстве строительных работ, содержание строительных лабораторий и т.д.

Прочие накладные расходы отражают амортизацию по нематериальным активам, платежи по кредитам банков, расходы, связанные с рекламой, и т.д.

Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы, состоят из платежей по обязательному страхованию, налогов, сборов, платежей, производимых в соответствии с законодательством, расходов на сертификацию продукции и услуг, пособий в связи с потерей трудоспособности из-за производственных травм и т.д.

При определении стоимости строительства рекомендуется определять размеры накладных расходов в процентах от фонда оплаты труда рабочих-строителей и механизаторов по укрупненным нормативам в зависимости от видов строительства и видов работ. Для жилищно-гражданского строительства норматив составляет 112%, для промышленного - 106%, для капитального ремонта – 95% и т.п.1 На стадии разработки проектно-сметной документации, а также при расчетах за выполненные работы следует применять нормативы накладных расходов по видам строительных, монтажных и ремонтно-строительных работ. Нормы накладных расходов и рекомендации по их применению приведены в Методических указаниях по определению величины накладных расходов в строительстве (МДС 81-33. 2004), утвержденных Постановлением Госстроя России от 12 января 2004 г. № 6.

В случае необходимости организациям разрешается разрабатывать индивидуальные нормы накладных расходов (кроме строительства за счет бюджетных средств).

Прямые затраты совместно с накладными расходами формируют себестоимость строительно-монтажных работ.

Затраты на производство строительно-монтажных работ подразделяются на текущие и единовременные.

Текущими затратами являются расходы, зависящие от объемов работ, количества выпускаемой продукции и услуг.

Различают постоянные и переменные текущие затраты.

Постоянные затраты не изменяются в течение отчетного периода (амортизационные отчисления по основным средствам, рассчитанные исходя из срока службы, износ нематериальных активов, оплата труда управленческого персонала по должностным окладам и др.) независимо от объемов производства работ.

Переменные затраты изменяются в зависимости от роста или снижения объемов выполненных работ, продукции и услуг (стоимость использованных материалов, расходы на оплату труда персонала, исходя из сделанных расценок и др.).

К единовременным затратам относятся затраты, производимые периодически или однократно.

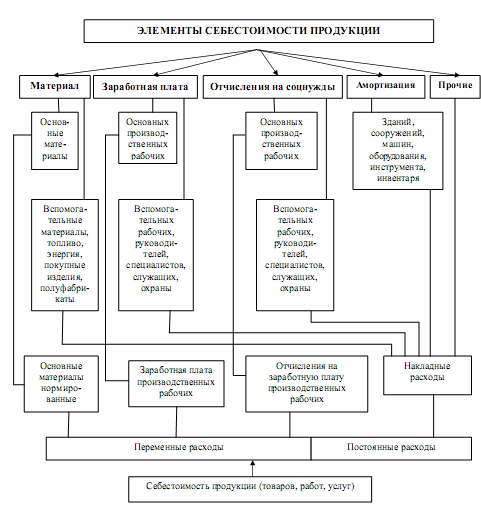

Себестоимость строительных работ

Рис. 2.1. Формирование себестоимости строительно-монтажных работ

Похожие работы

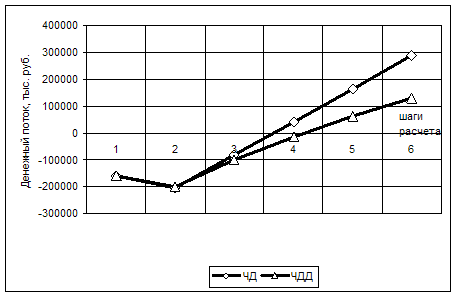

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... факторов. Структура затрат позволяет выявлять основные рез0ервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется. 1.3 Современные методы анализа себестоимости Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного ...

... и нормы для обеспечения контроля за потреблением услуг вспомогательных производств. Наиболее распространена номенклатура, рекомендованная отраслевыми инструкциями (методическими рекомендациями) по планированию, учету и калькулированию себестоимости продукции [1, стр.94] Из этого перечня видно, что в номенклатуру статей обычно включают те из них, которые имеют существенный удельный вес в затратах ...

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

0 комментариев