Навигация

Система экономических показателей

38884

знака

7

таблиц

1

изображение

Федеральное агентство по образованию (Рособразование)

Северный (Арктический) Федеральный Университет

Кафедра экономики отраслей

Курсовой проект

по Экономике фирмы

тема:

Система экономических показателей

студентка

ИЭ факультета

3 курса

1 группы

Дианова Наталья Сергеевна

Архангельск

2010

Введение

Любая экономическая система существует на основе взаимодействия трех хозяйствующих субъектов: предприятий, государства и домашних хозяйств. Ведущим звеном экономики, её основой являются предприятия, которые производят продукцию и услуги, сосредотачивают в своей собственности большую часть общественного капитала, определяют деловую активность экономики, обеспечивают занятость населения, формируют бюджет страны.

В современных экономических условиях предприятие является агентом рыночной экономики и участником рыночных отношений, возникающих как на рынке товаров и услуг, капиталов, производственных и трудовых ресурсов, так и на фондовом рынке. Базу для производственно-хозяйственной деятельности предприятия составляет его имущество и капитал.

Экономические ресурсы предприятия составляют основные производственные фонды, оборотные средства и трудовые ресурсы. В совокупности они создают материально-техническую базу для выполнения задач, стоящих пред предприятием. Предприятие самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией, полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

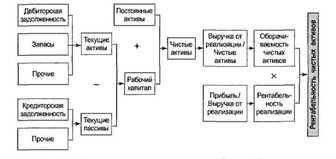

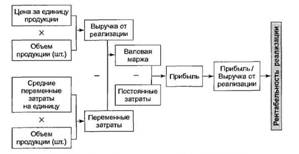

В данной курсовой работе под предприятием понимается некая обобщенноотвлеченная форма коммерческой организации. В соответствии с Гражданским кодексом РФ главной целью коммерческого предприятия является достижение большего объема прибыли или большей рентабельности. Это главный результирующий показатель деятельности предприятия.

Образование и величина прибыли обусловлены величиной выручки от продаж продукции, работ, услуг и суммы затрат на их производство и реализацию. Одна из попутных целей курсовой работы – определиться с современной практической терминологией по расходам, выручке, прибыли и другим важнейшим понятиям.

1. Продукция, работы, услуги. Объемные показатели

В данной курсовой работе рассматриваются результаты и затраты только по обычным видам деятельности (ОВД). Согласно ПБУ 9/99, “доходами ОВД являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее выручка)”.

В форме №2 “Отчет о прибылях и убытках” этот показатель именуется: “Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)”. Вкладывая именно этот смысл, будем называть соответствующий показатель в данной курсовой работе выручкой от продаж и обозначим ВПрд.

Это стоимостной показатель. Он определяется как сумма произведений цен по видам продукции (Ц![]() ) на их объемы (П

) на их объемы (П![]() ):

):

ВПрд = ![]() тыс. руб.

тыс. руб.

ВПрд = 21700 руб.*14,6 тыс. т. + 13280 руб.*8,9 тыс. т. +

+ 14110 руб. *12,3 тыс. т. == 608565 тыс. руб.

В официальных материалах оказался вытесненным привычный термин “выручка от реализации” (ВР). В курсовой работе нет различия между ВПрд и ВР; далее будем пользоваться более удобным обозначением ВР.

В процессе хозяйственной деятельности затраты формируются, накапливаются в соответствии с объемами производства, а не продаж. Продать можно меньше, чем произведено, а можно и больше, если есть запасы (остатки) готовой продукции от предшествующего периода. Необходимо определить тот объем производства, который реально обеспечит выполнение обязательств предприятия о поставках, продажах.

Показатель объема производства продукции, предназначенной для реализации, продажи, называется товарной продукцией (ТП). Именно этот показатель применяется для выражения производительности труда, фондоотдачи и т. д.

Товарная продукция связана с реализованной следующей зависимостью:

ВР = ТП + О![]() - О

- О![]() , тыс. руб.

, тыс. руб.

ТП = ВР + О![]() - О

- О![]() , тыс. руб.

, тыс. руб.

О![]() и О

и О![]() - остатки готовой продукции на складах соответственно на начало и на конец расчетного периода.

- остатки готовой продукции на складах соответственно на начало и на конец расчетного периода.

ТП = 608565 тыс. руб. + 11000 тыс. руб. – 49000 тыс. руб. = 570565 тыс. руб.

Полученному стоимостному показателю товарной продукции ТП соответствует показатель ОПизг – объем произведенной (изготовленной) продукции в натуральном выражении (в нашей курсовой работе – в тоннах).

ОПизг = ТП : Цср, тыс. т.

Цср = 570565 тыс. руб. : (14,6 тыс. т. + 8,9 тыс. т. + 12,3 тыс. т.) = 15938 руб./т.

ОПизг = 570565 тыс. руб. : 15938 руб./т. = 35,8 тыс. т

Этот показатель нужен для сопоставления с производственной мощностью, определения себестоимости единицы продукции и других показателей. Аналогично можно найти Опрд – натуральное выражение объема продаж, если считать, что Цср – средняя цена одной тонны одинакова для произведенной продукции и продаж:

Опрд = ВР : Цср тыс. т.

Опрд = 608565 тыс. руб. : 15938 руб./т. = 3,818 тыс. т.

2. Факторы производства

В данной курсовой работе не рассматриваются такие факторы, как капитал и предпринимательство – это предмет других специальных дисциплин. Наше внимание сосредотачивается на материальных и трудовых факторах, на том, как они обеспечивают достижение главной экономической цели – получение прибыли.

2.1 Производственная мощностьПроизводственной мощностью (ПМ) называют расчетный показатель максимально возможного годового (или суточного) выпуска продукции на предприятии, выраженный в натуральных единицах готовой продукции или объемом перерабатываемого сырья. Производственная мощность предприятия обычно измеряется в натуральных единицах, но если предприятие выпускает широкий ассортимент продукции, производственная мощность может измеряться денежным эквивалентом.

Если продукция предприятия разнородна и вырабатывается на разном оборудовании, то у предприятия будет несколько показателей производственной мощности. В нашем случае все три вида продукции вырабатываются на одном оборудовании, и, следовательно, показатель производственной мощности один.

Необходимость в расчетах производственной мощности возникает, если запланированный объем производства (у нас ОПизг) превышает фактически достигнутый в предшествующем году, или когда ожидается выбытие какого-то ключевого оборудования.

Мощность рассчитывают по отраслевым инструкциям, внося поправки в соответствии с современными рыночными факторами.

Наиболее трезвый подход состоит в выявлении реально достижимого максимума выпуска продукции, исходя из по-настоящему хорошей работы, без простоев, перебоев в обеспеченности сырьем, топливом, энергией. Такой несколько идеальный показатель всегда можно скорректировать (уменьшить), чтобы учесть реальную обстановку, умножив на некоторый коэффициент использования, не теряя при этом представления о максимальных возможностях предприятия.

Предприятие должно располагать такою величиной производственной мощности, чтобы было гарантировано выполнение намеченного плана по производству и оставался резерв на случай появления новых выгодных заказов. Поэтому на момент принятия плана нормальными считаются значения коэффициента использования производственной мощности (обозначим его КИПМ) в пределах 0,75 - 0,90 или 75 - 90%. ![]() Отсюда в нашей курсовой работе требуемая производственная мощность равна:

Отсюда в нашей курсовой работе требуемая производственная мощность равна:

ПМ = ОПизг : КИПМ, тыс. т.

ПМ = 35,8 тыс. т. : 0,75 = 47,7 тыс. т

Производственную мощность рассчитывают по стадиям, фазам производства, одну из которых выделяют как «ведущее звено». Можно принять ведущее звено в соответствии с отраслевой инструкцией, но негосударственное предприятие вправе принять свое решение, руководствуясь реальной обстановкой. Производственную мощность по ведущему звену (и по любой другой стадии) можно представить как:

ПМ = К*Г = К*В*П,

где К - количество установленных (т. е. работающих и готовых к работе) агрегатов, машин, других единиц оборудования, шт.;

Г - годовая выработка единицы оборудования, т;

П - производительность на одну машино-смену, т;

В - время работы (количество машино-смен) единицы оборудования в году, м.- см.

Величина В для прерывного годового режима работы рассчитывается:

В = [365 – (Двых + Дпраздн + Дпер)] * Ксм * Кисп м. – см.

где Д – количество дней выходных, праздничных, а также других неустранимых перерывов в течение года;

Ксм, Кисп – коэффициенты сменности, использования.

Ксм определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станкосмен к количеству станков, работавших в наибольшую смену.

В = [365 дн. – (104 дн. + 13 дн. + 0)] ∙2 ∙ 0,65 = 322 маш. – см.

Примем величину производительности за 50 т. на одну машино-смену, подсчитаем, какому количеству агрегатов соответствует требуемая мощность.

К = ПМ : (В*П), шт.

К = 47,7 тыс. т. : (322 маш. – см. * 50 т.) =3 шт.

Если фактическое наличие агрегатов на предприятии меньше полученного расчетом, то необходимо увеличить коэффициенты сменности.

2.2 Труд

При планировании на предприятиях потребное количество работающих определяют разными путями, но в основе расчетов всегда лежат соотношения объема продукции (работы) и выработки на человека в год, смену, а также значения трудоемкостей, нормативов обслуживания.

На каждом действующем предприятии формируется, складывается свой средней заработной платы (СЗП) на одного работающего (работника). Если этот уровень устраивает работающих и работодателя, его необходимо сохранить, повышая в меру инфляции, для стимулирования работников и т.д., что и фиксируется в коллективном договоре между профсоюзом (или профсоюзами) предприятия и его администрацией.

Если предприятие намерено гарантировать своим работникам в планируемом году среднюю заработную плату в размере СЗП, то для выполнения запланированного объема работ необходимо и достаточно нанять персонал численностью ЧП, равный

ЧП = РОТ : СЗП,

где РОТ – плановые средства (расходы) на оплату труда, выделяемые предприятием.

Сложившейся (фактической) средней заработной плате соответствует фактический, реальный уровень производительности труда – выработки на одного работающего, уже обеспечивший достижение показателей прошлого года. Это освобождает от расчета производительности – выработки и в то же время означает, что численность ЧП, рассчитанная из соотношения, гарантирует выполнение объема работ в пределах средств, выделенных на оплату труда – РОТ. Расходы на оплату труда (РОТ) определяются не на проданную, а на производимую продукцию – ТП. Из отчетных данных предприятия за планируемый период можно установить важный показатель – Зарплатоемкость продукции ЗПЕ, выраженную в копейках РОТ на один рубль фактической товарной продукции.

Среднемесячную заработную плату переведем в среднегодовую:

Похожие работы

... , которые отражают уровень прибыльности относительно определенной базы 2. Расчет экономических показателей торговой организации на планируемый год СВЕДЕНИЯ О МАГАЗИНЕ. Продовольственный магазин « Пятерочка» № 51 с универсальным ассортиментом товаров. Площадь торгового зала магазина – 1105 кв.м. 1. Планирование показателей товарооборота. 1.1. Определите общий объем товарооборота на ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

... материалоемкость, а также показатели, характеризующие эффективность производства: рентабельность производства, рентабельность продаж, рентабельность основных производственных средств. Методика их расчета и результаты приведены в табл. 19. Таблица 19 Показатели эффективности использования ресурсов и работы предприятия Показатель Методика расчета Значение Производительность труда Отношение ...

... 234 *(1+ 60 / 100) = 176 374 руб. 4.2. Расчет валовых издержек при различных значениях программы выпуска. При расчете технико-экономических показателей работы предприятия необходимо дать экономическое обоснование программы выпуска продукции, т.к. заданная производственная программа не всегда является оптимальной. Необходимо, чтобы полученные ранее значения принятого количества оборудования ...

0 комментариев