Навигация

Руб.* 12 = 216,72 тыс. руб

38884

знака

7

таблиц

1

изображение

18060 руб.* 12 = 216,72 тыс. руб.

РОТ = ЗПЕ * ТП, тыс. руб.,

где ЗПЕ – зарплатоемкость продукции, коп./1 руб.

ЗПЕ![]() = РОТ

= РОТ![]() : ТП

: ТП![]() , коп./1 руб.

, коп./1 руб.

РОТ = 21,1 коп./1 руб.* 570565 тыс. руб. = 120389, 22 тыс. руб.

ЧП =120389, 215 тыс. руб.: 216,72 тыс. руб. = 556 чел.

Таблица 1 - Численность и структура персонала

| Категория персонала | Численность, чел. | % к численности | ||

| ППП | рабочих | служащих | ||

| Персонал основной деятельности – промышленно-производственный, всего | 556 | 100 | - | - |

| в том числе: Рабочие из них: производственные вспомогательные | 487 403 84 | 87,5 72,4 15,1 | 100 82,7 17,3 | - - - |

| Служащие Из них: Руководители Специалисты Прочие | 70 14 42 14 | 12,5 2,5 7,5 2,5 | - - - - | 100 20 60 20 |

Персонал предприятия, непосредственно связанный с основной деятельностью, называется промышленно – производственным. К нему относятся работники, занятые в основных, вспомогательных и подсобных цехах, в службах управления производством, опытных, конструкторско-технологических и научно-исследовательских работах.

Персонал, который не связан с основной деятельностью предприятия, называется непромышленным персоналом. В него входят работники коммунального хозяйства, детских дошкольных учреждений, оздоровительных и спортивно-развлекательных объектов.

Полученная численность персонала и её составные части в таблице 1 соответствуют среднесписочным значениям в расчете на год. По ним и объемным показателям можно определить показатели производительности труда.

Главный и наиболее общий показатель производительности, применяемый во всех отраслях – среднегодовая выработка на одного списочного работника промышленно-производственного персонала (или иначе – на одного работающего) в стоимостном выражении:

СВыр = ТП : ППП, тыс. руб./1 рабоч.

СВыр = 570565 тыс. руб. : 556 раб. = 1026, 2 тыс. руб./1 рабоч.

Производительность труда в натуральном выражении (ПТнат) обычно определяют не на работающего, а на рабочего, тоже списочного, среднегодового, используя численность рабочих Чраб:

ПТ![]() = ОПизг : ЧРаб, тыс. т./1 рабоч.

= ОПизг : ЧРаб, тыс. т./1 рабоч.

ПТ![]() = 35,8 тыс. т. : 487 работ. = 0,0736 тыс.т./1 рабоч.

= 35,8 тыс. т. : 487 работ. = 0,0736 тыс.т./1 рабоч.

Трудоемкость продукции представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении по всей номенклатуре выпускаемой продукции и услуг. Рассчитаем ТЕм – трудоемкость единицы продукции (у нас – одной тонны), выражаемую в человеко-днях по формуле:

ТЕм - Затраты труда (трудозатраты) : Количество продукции, чел.-дн./т.

Смотря по тому, какие трудозатраты поставить в числитель этой дроби, можно получить разные показатели трудоемкости: трудозатраты основных рабочих дадут трудоемкость технологическую; вспомогательных работ – трудоемкость обслуживания; всех рабочих – производственную. Добавляя трудозатраты служащих, можно получить трудоемкости управления и полную, но эти показатели имеют ограниченное применение.

На практике трудозатраты подсчитывают по нормам времени, нормам выработки, нормативам обслуживания. В данной курсовой работе предлагаются иные приемы расчета трудоемкости:

1) исходя из того, что трудоемкость – величина обратная производительности труда, можно воспользоваться показателем ПТнат. Чтобы получить величину трудоемкости, выраженную в человеко-днях, надо в числителе вместо единицы поставить Дн – число дней работы одного человека за год (перевести год в дни, поскольку ПТ![]() рассчитана на год):

рассчитана на год):

ТЕм = 1 : ПТ![]() = Дн : ПТ

= Дн : ПТ![]() , чел.-дн./т.

, чел.-дн./т.

Дн = [365 дн. – (Двых +Дпраздн +Дотп +Дпер +Дбол)] * Ксм,

где Д – количество дней выходных, праздничных, дней отпуска, невыходы по болезни, а также других перерывов в течение года;

Дн = [365 дн. – (104 дн. +13 дн. +0)] ∙2 = 496 дн.

ТЕм = 496 дн. : 0,0736 тыс. т. / 1 рабоч. = 6,7 чел.-дн./т.

2) подсчитать ТЗ – годовые трудозатраты рабочих (всех или отдельно основных, вспомогательных) на весь объем работы:

ТЗ = Дн * Чраб, чел.-дн.,

ТЗ = 496 дн. ∙ 487 рабоч. = 241304 чел.-дн.,

а затем разделить ТЗ на объем продукции ОПизг. Трудоемкость изготовления 1 т равна:

ТЕм = ТЗ : ОПизг, чел.-дн./т.

ТЕм = 241304 чел.-дн.: 35,8 тыс. т. = 6,7 чел.-дн./т.

Таким путем можно рассчитать показатели трудоемкости по видам: технологическую, обслуживания, производственную, управления, полную. При этом количество дней невыходов величине Дн не одинаково для разных категорий работающих.

2.3 Имущество

Имущество любого предприятия представлено сотнями больших и малых объектов от земельных участков, зданий и сооружений до разного оборудования, транспортных средств, запасов сырья, топлива и готовой продукции, нематериальных активов. На протяжении всего времени функционирования предприятия это имущество пополняется. Оно может быть объектом сделок, отчуждения, заклада и других операций, установленных законодательством. При банкротстве предприятия имущество может быть распределено между кредиторами и учредителями для удовлетворения их требований в соответствии с принятой очередностью и процедурой ликвидации. Оперировать с такими массивами в курсовой работе нет никакого смысла. Объектами расчетов и анализа служат обобщенные характеристики.

2.3.1 Основные средстваОсновные средства – это средства труда, которые, находясь в сфере материального производства:

- непосредственно участвуют в изготовлении продукции (машины и оборудование) – активная часть основных средств;

- создают условия для осуществления производственного процесса (производственные здания и сооружения);

- служат для хранения и перемещения предметов труда (складские помещения, транспортные средства).

В исходных данных есть показатель фондоотдачи (ФО). Он выражен в рублях товарной продукции на 1 руб. стоимости основных фондов:

ФО = ТП : ППОФ, руб./1 руб.

Он показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды (эффективность вложенных средств).

Здесь в знаменателе ППОФ – промышленно-производственные основные фонды в среднегодовом исчислении. Они должны быть выделены из всей массы основных средств предприятия, чтобы знаменатель этой дроби соответствовал ее числителю: ведь товарная продукция – это не вся продукция предприятия, а только её «промышленная» часть. Для промышленного предприятия в формах государственного статистического наблюдения ППОФ выступают как «основные средства основного вида деятельности» ОСОВД.

ОСОВД = ППОФ = ТП : ФО, тыс. руб.

ОСОВД = ППОФ = 570565 тыс. руб. : 1,28 = 445753, 9 тыс. руб.

Но по смыслу лучше представить эту зависимость более логично:

ОСОВД = ППОФ = ФЕ * ТП, тыс. руб.

где ФЕ – фондоемкость единицы продукции, в данном случае одного рубля товарной продукции, выраженная также в рублях. Фондоемкость – это величина, обратная фондоотдаче. Она характеризует затраты основных средств, авансируемые на один рубль выручки от реализации продукции.

ФЕ = ППОФ: ТП = 445753, 9 тыс. руб. : 570565 тыс. руб. =0,78 руб./1 руб.

ФЕ = 1 : ФО = 1 : 1,28 = 0,78 руб./1 руб.

На каждом предприятии, кроме ОСОВД, есть еще «основные средства других отраслей (производящих товары и оказывающих услуги)».

Таблица 2 - Основные средства, тыс. руб.

| Наименование | Стоимость, тыс. руб. | % к стоимости |

| Основные средства в том числе: основного вида деятельности (промышленно-производственные) других отраслей | 619102, 65 445753, 91 173348,74 | 100 72 28 |

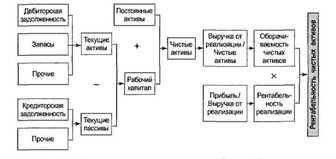

2.3.2 Оборотные и нематериальные активы

Оборотные активы предприятия – активы, которые используются в течение относительно короткого календарного периода (не более одного года), кроме того, это наиболее мобильная часть активов предприятия:

- запасы;

- дебиторская задолженность;

- краткосрочные финансовые вложения;

- денежная наличность.

Рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия (рост объема производства, снижение себестоимости продукции, повышение рентабельности предприятия). От эффективного управления оборотными активами во многом зависит непрерывность и бесперебойность процесса производства и реализации продукции. Особенностью оборотных средств предприятия является то, что они меняют свою натуральную форму, переходят из сферы производства в сферу обращения и обратно. Это называется кругооборотом оборотных средств.

Нематериальные активы – это лицензии, патенты, рекламные продукты, программные продукты для ЭВМ, товарные знаки. С развитием рыночных отношений увеличивается размер и доля нематериальных активов

Путь к расчету оборотных активов возможен, начиная с показателя времени одного оборота оборотных средств (ВО).

Имея заданное время одного оборота ВО, можно найти количество оборотов за год КО:

КО =365 : ВО, оборотов в год

КО = 365 : 62 = 6 оборотов в год

О том, что это количество оборотов именно за год, видно из числа 360.Это число дней в году, условно принимаемое на практике в расчетах оборачиваемости оборотных средств.

Количеством оборотов в этих расчетах принято называть отношение

КО = ВР : СО, оборотов в год

где ВР – выручка от реализации, СО – средний остаток оборотных средств на предприятии. СО – искомая величина, выражающая ту часть имущества, которая составляет основу оборотных активов предприятия:

СО = ВР : КО, тыс. руб.

СО = 608565 тыс. руб. : 6= 101427,5 тыс. руб.

В подсчет оборачиваемости по этим формулам не включают те оборотные активы предприятия, которые находятся в денежной форме (средства на счетах, в банках, в кассе, чеки и т. п.). Поэтому их стоимость надо добавить к найденной величине СО (примерно 8 -15%), чтобы получить всю сумму оборотных активов.

Оборотные активы: СО + 0,085*СО = 101427,5 тыс. руб. +

+ 0,085*101427,5 тыс. руб. = 110048,8 тыс. руб.

Не поддается расчету третье слагаемое имущества – нематериальные активы. Их можно принять в размере около 2–3% стоимости всего имущества.

НА + ОС + ОА = СтИм

0,03*СтИм + 619102, 65 тыс. руб. + 110048,8 тыс. руб. = СтИм

СтИм = (619102, 65 тыс. руб. + 112159,36 тыс. руб.) / 0, 97 = 751702,56 тыс. руб.

НА = 0,03*СтИм = 0,03*751702,56 тыс. руб. = 22551 тыс. руб.

Внеоборотные активы: НА + ОС = 22551 + 619102, 65 = 641653,65 тыс.

Сгруппируем в Таблице 3 полученные показатели стоимости имущества применительно к статьям бухгалтерского баланса. Для этого надо представить основные средства по остаточной стоимости, а не полной.

Средний процент износа основных средств – 12,4 %. Остаточная стоимость равна полной за вычетом износа.

Износ: 0,124*ОС = 0,124*619102, 65 = 76768,73 тыс. руб.

Остаточная стоимость: 619102,65 тыс. руб. – 76768,73 тыс. руб. =

= 542333,92 тыс. руб.

Таблица 3 Имущество предприятия, тыс. руб.

| 1. Внеоборотные активы в том числе Нематериальные активы Основные средства | 641653,72 22551,07 619102, 65 |

| 2. Оборотные активы | 110048,84 |

| Всего | 751702,56 |

3. Расходы предприятия

Расходами предприятия признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала этого предприятия.

Как видно из названия главного для нас здесь ПБУ 10/99 «Расходы организации», на практике в качестве основного термина выбраны «расходы», а не «затраты». Это слово обязательно в формах отчетности, официальных положениях, инструкциях; использовано в «Налоговом кодексе РФ» и т. д.

По налоговому кодексу элементы расходов классифицируются на:

- материальные расходы;

- расходы на оплату труда;

- сумма начисленной амортизации;

- прочие расходы.

В бухгалтерском учете элементы расходов те же самые, только прибавляются отчисления на социальные нужды.

Выше было рассмотрено, как подсчитать расходы на оплату труда. Они получены не суммированием разных затрат на оплату труда рабочих, служащих, как на практике, а как некоторый лимит для предприятия, т. е. сумма, в которую надо уложиться с расходами на зарплату. Такой подход – лимитирование как бы идет навстречу расчетам потребности по операциям, видам работ. На практике нужно то и другое; здесь ограничимся лимитом – РОТ.

В исходных данных есть отправные моменты для расчетов еще по двум элементам - материальным расходам (МР) и амортизации (Ам). Материалоемкостью продукции (обозначим её МЕ) надо воспользоваться так же, как зарплатоемкость:

МР = МЕ*ТП, тыс. руб.

МР = 0,389*570565 тыс. руб. = 221949,8 тыс. руб.

По амортизации нужен расчет. На практике амортизацию начисляют в бухгалтерии по каждому объекту, да еще и ежемесячно. Амортизация – это перенесение стоимости объектов на себестоимость готовой продукции, для того, чтобы получить в выручке средства для возобновления выбывающих объектов.

В курсовой работе расчет такой же, как на практике, но сразу для всей массы основных средств и, конечно, на год. Точнее говоря, для всей массы только промышленно-производственных основных фондов (ППОФ). Оставляем в стороне производственные основные фонды других отраслей и непроизводственные, так как нашей целью является себестоимость товарной продукции, а под ТП понимают продукцию и работы только промышленного характера.

В исходных данных есть средняя годовая норма амортизации (а), выраженная в процентах (12,4 %). По ней и среднегодовой балансовой стоимости промышленно – производственных основных фондов можно найти сумму амортизационных отчислений на весь объем товарной продукции:

Ам = ППОФ*а : 100, тыс. руб.

Ам = 130998 тыс. руб.*12,3 : 100 = 55273,5 тыс. руб.

Обозначим удельную величину амортизации на 1 руб. товарной продукции АмЕ. Она равна:

АмЕ = 100*Ам : ТП, коп/1 руб. ТП

АмЕ = 100*55273,5 тыс. руб. : 570565 тыс. руб. = 9,69 коп./1 руб. ТП

Просуммируем АмЕ с нормативами зарплато- и материалоемкости продукции ЗПЕ и МЕ. До полного значения важнейшего показателя – затрат на рубль товарной продукции, не хватает ещё одного элемента – прочих расходов. В понятие прочих всегда включают все то, что не вошло в конкретно названные части. В затратах на производство и в себестоимости продукции в элемент «Прочие расходы» попадают все расходы, кроме материальных, на оплату труда и амортизацию, а именно разного рода денежные затраты: почтово-телеграфные, командировочные, на рекламу, подготовку кадров, ряд налогов. Очевидно, что в курсовой работе невозможно подсчитать все подобные расходы. В данном случае прибегнем к следующему приему. Обозначим «затраты на рубль товарной продукции» ЗТП. В нем выражены одновременно и себестоимость, и рентабельность.

Таблица 4 - От затрат на рубль к уровню рентабельности

| Показатель и его обозначение | Смысл | |

| 1. Затраты на 1 руб. ТП | ЗТП, коп. | Себестоимость продукции |

| 2. 1 руб. ТП | = 100 коп. | Цена продукции |

| 3. Разность: строка 2 минус строка 1 | 100 – ЗТП, коп. | Прибыль в копейках на единицу продукции |

| 4. То же в % в строке 2 |

100 – ЗТП, % = Рц, % | Рентабельность продаж (т. е. к цене), выраженная в процентах |

Таким образом, имеем:

100 – ЗТП = Рц, %

откуда следует:

ЗТП = 100 – Рц, коп.

ЗТП = 100 – 13,9 = 86,1 коп. – затраты на 1 руб. ТП в копейках.

Вычитая далее из ЗТП уже известные зарплато- , материало- и амортизациемкость, найдем удельную(т. е. на 1 руб. ТП) величину прочих расходов, которую по аналогии с тремя выше названными элементами можно обозначить ПрЕ и именовать удельными прочими расходами:

ПрЕ = ЗТП – (ЗПЕ + МЕ + АмЕ) коп./1 руб. ТП

ПрЕ = 86,1 – (21,1 + 38,9 + 9,69) = 16,41 коп./1 руб. ТП

Выведение удельной величины прочих расходов ПрЕ по формуле является чисто условным приемом в рамках данной курсовой работы.

Перемножив удельные показатели на объем товарной продукции, получим то, что на практике называют сметой затрат на производство.

Таблица 5 - Затраты на производство (ЗПр-во)

| Элемент затрат | Удельные затраты | Всего расходов | ||

| Обозначение | На 1 руб. ТП, коп | Обозначение | руб. | |

| Материальные расходы | МЕ | 38,9 | МР | 221949785 |

| Расходы на оплату труда | ЗПЕ | 21,1 | РОТ | 120389215 |

| Амортизация | АмЕ | 12,4 | Ам | 55273484,38 |

| Прочие расходы | ПрЕ | 16,41 | Проч. | 93643980,63 |

| Всего | ЗТП | 88,81 | ЗПр-во | 491256465,00 |

На практике фактические суммы расходов формируются постепенно с каждым случаем списания на производство затрат сырья, топлива, энергии, начислением зарплаты, внесением налогов и т. д.

Плановые затраты подсчитывают в сметах с использованием норм расхода и цен, норм выработки, норм времени и тарифных ставок, доплат, районных коэффициентов и множества других нормативов и придержек. Далее из расчетов по оплате труда, смет на сырье, топливо, энергию, амортизацию и т. д., через сметы по комплексным статьям формируется сводная смета затрат на производство. Это огромная работа.

В «Затраты на производство» сначала включают и непромышленные затраты, и лишь потом «выходят» на себестоимость товарной продукции. Иными словами, «Затраты на производство» шире, чем себестоимость; расходы в них соответствуют не товарным, а валовым объемам; есть различия по расходам, предстоящим и на незавершенное производство. В итоге сумма «Затрат на производство» никогда не равна себестоимости товарной продукции. В курсовой работе мы допускаем такое равенство для упрощения.

4. Себестоимость, прибыль, рентабельность

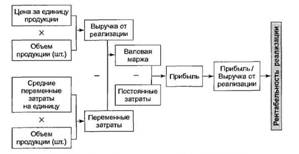

Себестоимость – сумма затрат на производство и сбыт продукции (на весь объем или на единицу).

Обозначив себестоимость всей продукции Сбс.тп, приравняем ее сумме затрат на производство:

Cбс. тп = ЗПр-во, тыс.руб.

Сбс. тп = 491257 тыс. руб.

Далее следует найти себестоимость единицы продукции – одной тонны:

Сбс.1т = Сбс. тп : ОПизг, руб./т.

Сбс.1т. = 491257 тыс. руб. : 544 тыс. т. = 13722 руб./т.

И прибыль на 1 т.

Прб.1т. = Цср – Сбс.1т, руб./1т

Прб.1т. = 15938 – 13722 = 2216 руб./т.

Отношение величины прибыли на единицу продукции к ее себестоимости принято называть «рентабельностью продукции». В курсовой работе будем пользоваться более конкретным выражением – «рентабельность к себестоимости», обозначив Рс:

Рс = (Прб.1т. : Сбс.1т.)*100, %

Рс = (2216 руб. / т. : 13722 руб. / т.)*100 = 16,15 %

Уровни рентабельности к себестоимости и к цене (Рс и Рц) связаны между собой (для одного и того же товара, работы, услуги) простыми зависимостями, позволяющими выразить Рс через Рц и обратно.

Рс = ![]() =

=![]() =

= ![]() =

= ![]() ∙100 = Рц

∙100 = Рц

Разность:

Прб.тп = ТП – Сбс.тп, тыс. руб.

Прб.тп = 570565 тыс. руб. – 491257 тыс. руб. = 79308 тыс. руб.

выражает важную характеристику, которую прежде называли «прибыль от производства», поскольку она выражена на объем произведенной (а не проданной) продукции. Строго говоря, именно по этой прибыли (а не от продаж) следует определять новый показатель «финансовую производительность труда»:

ПТфин = Прб.тп : ППП, тыс. руб./1 работ.

ПТфин = 79308 тыс. руб. : 556 работ. = 142,64 тыс. руб./1работ.

Впрочем, допустимо рассчитывать ПТфин и по прибыли от продаж: считается, что так «ближе к жизни», да и не требуется специально определять «прибыль от производства».

Главным результирующим показателем деятельности предприятия, его целью как коммерческой организации является сумма чистой прибыли. Кроме уже подсчитанных нами доходов (выручка) и расходов, на чистую прибыль влияют расходы и доходы: операционные, Внереализационные, чрезвычайные, налог на прибыль. Определение этих сугубо финансовых показателей выходит за рамки нашей темы. Ограничимся установлением суммы прибыли от продаж товаров, продукции, работ, услуг Прб.прд. Ее определяют как разность между выручкой (нетто) от продажи товаров, продукции, работ, услуг (ВПрд) и их себестоимостью Сбс.прд:

Прб.прд. = ВПрд – Сбс.прд., тыс. руб.

Прб.прд. = 608565 тыс. руб. – 523974,5 тыс. руб. = 84590,5 тыс. руб.

Показатель Сбс.прд отличается от Сбс.тп как по объему и ассортименту товаров, продукции и т. д. (Опрд ≠ ОПизг), так (в принципе) и по себестоимости единицы каждого товара, продукта (у нас Сбс.1т). Поэтому лишь условно можно подсчитать:

Сбс.прд = Сбс.1т.*Опрд, тыс. руб.

Сбс.прд = 13722 руб./1т.*3,818 тыс. т = 523974,5 тыс. руб.

Последний показатель – уровень рентабельности продаж (рентабельность к цене):

Рц = Прб.прд. : ВПрд * 100%, %

Рц = 84590,5 тыс. руб. : 608565 тыс. руб. *100% = 13,9 %

5. Безубыточный объем продаж. Точка безубыточности

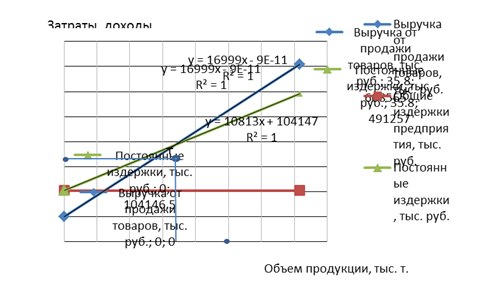

Постоянные расходы = ДоляПостРасходов*ОбщСумИздержек, тыс. руб.

Постоянные расходы = 0,212*491257 тыс. руб. = 104146,5 тыс. руб.

Таблица 6 – Данные для построения графика безубыточности

| Этап производства | Объем продукции (ОПизг), тыс. | Выручка от продажи товаров (ВПрд), тыс. руб. | Постоянные расходы (Сбс.тп), тыс. руб. | Общие расходы (Сбс.тп или ОбщРасх), тыс. руб. |

| Начальный | 0 | 0 | 104146,5 | 104146,5 |

| Конечный | 35,8 | 608565 | 104146,5 | 491257 |

Изобразим графически безубыточный объем продаж:

Рисунок 1 - График рентабельности (безубыточности)

Безубыточный объем продаж определяется по формулам:

- в натуральном выражении, шт.:

![]() 16,83 тыс. т.

16,83 тыс. т.

- в стоимостном выражении, тыс. руб.:

= 286,2 тыс. руб.

= 286,2 тыс. руб.

Главная задача построения графика рентабельности заключается в определении точки безубыточности. Точки, для которой денежные доходы (полученная выручка от реализации) равны денежным расходам (себестоимости). Анализ безубыточности позволяет определить минимальный требуемый объем продаж, зависимость прибыли предприятия от изменений торговой цены, значение каждого продукта в доле покрытия общих затрат.

Основная цель предприятия – быть выше порога рентабельности (точки безубыточности).

6. Сводная таблица экономических показателей предприятия по плану на 2010 г.

| № | Показатель | Значение |

| 1 | Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. руб. | 608565 |

| 2 | Объем произведенной продукции, работ, услуг в действующих ценах, тыс. руб. | 570565 |

| 3 | Объем производства продукции в натуральном выражении, т | 35800 |

| 4 | Производственная мощность (ПМ), тыс. т. | 47,7 |

| 5 | Коэффициент использования ПМ, % | 0, 65 |

| 6 | Численность персонала, чел. | 556 |

| 7 | в том числе рабочих | 487 |

| 8 | Среднегодовая выработка 1 работающего, тыс. руб. | 1026,2 |

| 9 | «Финансовая производительность труда», тыс. руб. | 142,64 |

| 10 | Производительность труда 1 рабочего, т | 0,0736 |

| 11 | Трудоемкость единицы продукции, чел.-дн./1 т. | 6,7 |

| 12 | Среднемесячная заработная плата, руб. | 18060 |

| 13 | Расходы на оплату труда, тыс. руб. | 120389, 22 |

| 14 | Имущество предприятия, тыс. руб. | 751702,56 |

| в том числе: | ||

| 15 | внеоборотные активы | 641653,72 |

| 16 | оборотные активы | 110048,84 |

| 17 | Фондоотдача по товарной продукции, руб. | 1,28 |

| 18 | Фондоемкость единицы продукции, руб./1 т. | 0,78 |

| 19 | Количество оборотов оборотных средств за год | 6 |

| 20 | Затраты на производство, тыс. руб. | 491257 |

| 21 | Затраты на 1 руб. товарной продукции, коп. | 86,1 |

| 22 | Себестоимость единицы продукции, руб./1 т. | 13722 |

| 23 | Средняя цена единицы продукции, руб./1 т. | 15938 |

| 24 | Рентабельность продукции, % | 16,15 |

| 25 | Прибыль от продажи товаров, продукции, работ, услуг, тыс. руб. | 79308 |

| 26 | Рентабельность продаж, % | 13,9 |

Заключение

В данной курсовой работе на основе исходных данных мы провели расчеты важнейших экономических показателей, позволяющих корректно охарактеризовать деятельность предприятия.

Оценка эффективности хозяйственной деятельности предприятия осуществляется с целью организации контроля над рациональным расходованием материальных, трудовых и финансовых ресурсов.

Наиболее точную количественную оценку дают показатели объема произведенной и реализованной продукции, её трудоемкости и материалоемкости, балансовой прибыли, полученной предприятием за определенный период. С качественной стороны предприятие характеризует показатель производительности труда. В качестве обобщающего показателя используется показатель рентабельности, поскольку она дает возможность сопоставить результат в качественном выражении с затратами, обусловившими его появление. Эффективность отдельных элементов производственных затрат определяют показатели фондоемкости продукции и фондоотдача, коэффициент оборачиваемости оборотных средств (количество оборотов), коэффициенты сменности и загрузки оборудования.

На практике мы научились рассчитывать, входить во взаимосвязанную и целостную систему теоретических базисов, на которых создается и существует предприятие.

Согласно полученным данным можно оценить экономическое состояние предприятия, а также составить перспективный прогноз дальнейшего развития.

Список литературы

1. Налоговый кодекс Российской Федерации. Ч. 2#G0 (ред., действующая с 1 янв. 2002 г.). - Принят Гос. думой 19 июля 2000 г. // Собрание законодательства РФ. – 2000. - № 32. – 7 авг. 2000 г.; Рос. газ. - № 153-154. – 10 авг. 2000 г.

2. Налоговый кодекс Российской Федерации. Ч. 2 от 05.08.2000 N 117-ФЗ (ред. от 28.07.2004, действующая с 1 янв. 2005 г.).

3. Об установлении переходного периода для введения общероссийского классификатора видов экономической деятельности: Постановление Правительства РФ от 17.02.2003 N 108 // Рос. газ. - № 35. - 22.фев.2003 г., Собрание законодательства РФ. – № 8. - 24.фев.2003 г.

4. Об утверждении списка производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочей день: Постановление от 25 окт.1974 г. № 298/П-22 (введен в действие с 1 март 1976 года) // Список производств, цехов, профессий и должностей, Издательство «Экономика», М., 1975.

5. Об утверждении величины прожиточного минимума в Архангельской области во II квартале 2004 года: Постановление Главы админ. Архангельской обл. от 13.07.2004 N 97 (вступает в силу со дня официального опубликования) // Волна - № 26-27, 22 июл. 2004 г.

6. Об утверждении положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99»: Приказ Минфина РФ от 06.05.1999 N 32н (вводится в действие с 1 янв. 2000 г.). - Зарегистрировано в Минюсте РФ 31.05.1999 N // Рос. газ. - № 116 - 22 июл. 1999 г. (начало - п. 13 Положения), № 117, 23 июл.1999 г. (п. 13 Положения - конец).

7. Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99»: Приказ Минфина РФ от 06.05.1999 N 33н (вводится в действие с 1 янв. 2000 г.). - Зарегистрировано в Минюсте РФ 31.05.1999 N 1790 // Рос. газ. - № 116 - 22 июл. 1999 г. (начало - п. 16 Положения), № 117, 23 июл.1999 г. (п. 16 Положения - конец).

8. Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: Приказ Минфина РФ от 30.03.2001 N 26н (вводится в действие с бухгалтерской отчетности 2001 г.). - Зарегистрировано в Минюсте РФ 28 апр.2001 N 2689 // Рос. газ. - № 91-92 - 16 мая 2001 г.

9. Общесоюзный классификатор «Отрасли народного хозяйства» (утв. Госкомстатом СССР, Госпланом СССР, Госстандартом СССР 01.01.1976) (ред. от 15.02.2000) (Утратил силу на территории Российской Федерации с 1 января 2003 года [11]) // В данном виде документ опубликован не был.

10. О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах крайнего севера и приравненных к ним местностях от 19.02.1993 N 4520-1 закон РФ (введен в действие с 1 июн. 1993 года) // Рос. газ. - № 73. – 16 апр.1993 г.

11. О принятии и введении в действие ОКВЭД: Постановление Госстандарта РФ от 06 нояб. 2001 г. № 454-ст (вместе с "Общероссийским классификатором видов экономической деятельности" ОК 029-2001 (КДЕС Ред. 1)) (дата введения 01.01.2003) // Документ опубликован не был.

12. О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2001 год: Федеральный закон от 12 февраля 2001 г. N 17-ФЗ (вступает в силу со дня официального опубликования) (с изм. от 08.12.2003). - Принят Гос. думой ФС РФ 22 дек. 2000 г. // Рос. газ. – № 32-33. - 15 фев. 2001 г.; Собрание законодательства РФ. - № 7. - 12 фев. 2001 г.

13. О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2004 год: Федеральный закон от 08 декабря 2003 г. N 167-ФЗ (вступает в силу с 1 янв. 2004 г.). - Принят Гос. думой ФС РФ 19 нояб. 2003 г. // Рос. газ. – № 252. - 16 дек. 2003 г.; Собрание законодательства РФ. - № 50. – 15 дек. 2003 г.

14. Отраслевое тарифное соглашение по лесопромышленному комплексу Российской Федерации на 2000 – 2002 годы: № 8553-КЛ от 21.12.99 / Мин-во труда и социального развития РФ // Лесн. газ. – 18 янв. 2000.

15. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (вступил в силу с 1 фев. 2002 г.). - Принят Гос. думой ФС РФ 21 дек. 2001 г.// Собрание законодательства РФ.- 2002. - N 1 (ч. 1), ст. 3. – 7 янв.; Рос. газ. - N 256. – 31 дек. 2001 г.

16. Экономика предприятия: Учебник / Под ред. проф. Н.А. Сафронова. – М.: Юристъ, 2002. – 608 с.

17. Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА – М, 2003. -280 с. – (Серия «Высшее образование»)

18. Экономика предприятия: Учебник для вузов / Под ред. проф. В.П. Грузинова. – М.: Банки и биржи, ЮНИТИ, 1998. – 535 с.

19. Романов Е. С. Система экономических показателей производственно-хозяйственной деятельности предприятия: Методические рекомендации к выполнению курсовой работы для студентов экономических специальностей. – Архангельск: Изд-во АГТУ, 2002. 30 с.

Похожие работы

... , которые отражают уровень прибыльности относительно определенной базы 2. Расчет экономических показателей торговой организации на планируемый год СВЕДЕНИЯ О МАГАЗИНЕ. Продовольственный магазин « Пятерочка» № 51 с универсальным ассортиментом товаров. Площадь торгового зала магазина – 1105 кв.м. 1. Планирование показателей товарооборота. 1.1. Определите общий объем товарооборота на ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

... материалоемкость, а также показатели, характеризующие эффективность производства: рентабельность производства, рентабельность продаж, рентабельность основных производственных средств. Методика их расчета и результаты приведены в табл. 19. Таблица 19 Показатели эффективности использования ресурсов и работы предприятия Показатель Методика расчета Значение Производительность труда Отношение ...

... 234 *(1+ 60 / 100) = 176 374 руб. 4.2. Расчет валовых издержек при различных значениях программы выпуска. При расчете технико-экономических показателей работы предприятия необходимо дать экономическое обоснование программы выпуска продукции, т.к. заданная производственная программа не всегда является оптимальной. Необходимо, чтобы полученные ранее значения принятого количества оборудования ...

0 комментариев