Методологические основы исследования проблемы снижения себестоимости продукции

Себестоимость продукции - качественный показатель работы предприятия

Основные методы учета затрат на производство

Калькуляция фактической себестоимости готовой продукции

Резервы снижения себестоимости продукции

Организационно-экономические мероприятия по снижению себестоимости продукции

Охрана труда и экологическая безопасность

Навигация

Резервы снижения себестоимости продукции

Снижение себестоимости продукции

137514

знаков

15

таблиц

11

изображений

1.5 Резервы снижения себестоимости продукции

При анализе и обобщении резервов снижения себестоимости их группируют по характеру возникновения:

- по материальным ресурсам;

- по трудовым ресурсам;

- по расходам на обслуживание производства и управления;

- по потерям от брака;

- по прочим производственным и непроизводственным расходам [32, с.76].

К резервам по материальным ресурсам следует отнести, прежде всего, отклонения по основным материалам, а также отклонения вызванные увеличением материалоемкости продукции, топлива, энергии на технологические нужды, покупных изделий и полуфабрикатов и т.п.

К резервам по трудовым ресурсам относится превышение по сравнению с плановым (нормативным, базовым) уровнем зарплаты на производство отдельных изделий.

К резервам по расходам на обслуживание производства и управления относятся нарушение плановых смет по данным расходам.

Резервами снижения себестоимости продукции являются также все допущенные потери от брака и превышение по сравнению с планом прочих производственных и непроизводственных расходов.

Для использования выявленных в результате анализа резервов снижения себестоимости продукции должны быть разработаны организационно-технические мероприятия как в целом по предприятию, так и по отдельным его структурным подразделениям, сформированы управленческие решения, определены соответствующие исполнители.

Все многообразие внутрипроизводственных факторов, оказывающих влияние на уровень себестоимости продукции можно отнести к четырем группам:

Первая группа факторов – повышение технического уровня производства: механизация и автоматизация производственных процессов, внедрение передовой технологии, модернизация оборудования, изменение конструкций изделий, повышение их качества, применение новых видов сырья, материалов, энергии.

Вторая группа факторов – совершенствование методов организации производства, совершенствование управления производства, организации труда, материально-технического снабжения, сокращение потерь от брака.

Третья группа факторов – изменение объема и структуры выпускаемой продукции: изменение доли условно-постоянных расходов в связи с изменением объема производства, уменьшение удельного веса амортизационных отчислений, приходящихся на единицу (или рубль) продукции в связи с повышением уровня использования основных фондов, изменение удельного веса отдельных видов изделий в общем выпуске товарной продукции.

Четвертая группа факторов определяет влияние на себестоимость продукции внешних, не зависящих от деятельности предприятия факторов: изменения цен, транспортных тарифов, ставок взносов и отчислений.

Таким образом, себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятий. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т. д.

Себестоимость продукции представляет собой совокупность затрат предприятия, связанных с ее производством и реализацией. Такое определение издержек производства является методически исходным моментом для теоретического анализа, как самих издержек производства, так и себестоимости товарной продукции. Важное место при исчислении себестоимости занимает калькуляция - способ группировки затрат и исчисления в денежном выражении фактической себестоимости, произведенной продукции и выполненных работ. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции.

2 РУП ПО «Беларуськалий», его характеристика и анализ работы2.1Общая характеристика предприятия и выпускаемой продукции

Функционируя на базе Старобинского месторождения калийных солей РУП ПО «Беларуськалий» включает в себя четыре рудоуправления, вспомогательные цеха и обслуживающие подразделения, в которых занято около 20 тысяч человек.

В состав каждого рудоуправления входят рудник для добычи калийной руды и обогатительная фабрика для ее переработки и выпуска минеральных калийных удобрений в форме мелкозернистого, мелкокристаллического и гранулированного концентрата хлористого калия. Кроме того, объединение выпускает техническую, пищевую и кормовую поваренную соль.

Располагая достаточной природной сырьевой базой, высоким производственным потенциалом, высококвалифицированными кадрами рабочих и специалистов, объединение имеет все возможности для дальнейшего повышения эффективности производства, внедрения новой техники и совершенствования технологических процессов, обеспечения высокого качества всех видов работ и конечного продукта.

Основным продуктом деятельности объединения является мелкозернистый и гранулированный хлористый калий с массовой долей калия в пересчете на К2О не ниже 60%. Объединение производит и отгружает хлористый калий в соответствии с договорами, а также в соответствии со следующей нормативной документацией:

- ГОСТ 4568-95 « Калий хлористый»;

- СТО СПЭКС 001-98 « Калий хлористый, поставляемый на экспорт» марка М, Н, О, С, Г;

- ТУ 600122610.011-2002 « Калий хлористый мелкий непылящий агломерированный»;

- ТУ 2184-013-00209527-95 « Соль калийная смешанная 40%»;

- ТУ РБ 00203950-09-94 « Калий хлористый технический»;

- ТУ РБ 113-13-6-88 « Сильвинит молотый»;

- ТУ РБ 600122610.010-2002 « Калий хлористый гранулированный».

Хлористый калий KCI используется в сельском хозяйстве для прямого внесения в почву в качестве калийного удобрения, а также для производства сложных удобрений. Только благодаря калийным удобрениям можно создать оптимальный уровень калийного питания растений и обеспечить получение высоких и устойчивых урожаев сельскохозяйственных культур. До 90% хлористого калия используется в качестве удобрений, остальная часть – в различных отраслях промышленности: черной и цветной металлургии, производстве строительных материалов, пиротехнике, электрохимии, фотографии, текстильной, стекольной, целлюлозно-бумажной, химической промышленности и многих других.

Натрий хлористый технический NaCI, получаемый как попутный продукт при добыче и переработке калийной и поваренной соли, предназначается для использования на теплоэлектростанциях, для животноводчества в качестве минеральной добавки, а также в зимнее время для борьбы со скользкостью на автомобильных дорогах.

Соль пищевая йодированная и нейодированная применяется в пищевой промышленности для приготовления пищи, а также в отраслях народного хозяйства.

Соль поваренная кормовая используется в животноводчестве в качестве минеральных добавок.

В состав каждого рудоуправления входят:

- рудник;

- сильвинитовая обогатительная фабрика;

- ремонтно-строительный цех;

- ремонтно-механический цех;

- котельный цех (кроме Первого рудоуправления, обслуживаемого тепло-электростанцией);

- столовые.

Организационная структура управления РУП ПО «Беларуськалий» представлена в приложении Б.

Функции комплектации оборудования, материально-технического снабжения, складирования, консервации, отпуска и доставки товарно-материальных ценностей соответствующим потребителям предприятия в централизованном порядке осуществляет фирма «МТО» с цехом комплектации оборудования и складского хозяйства.

Функции всех видов работ по автоматизации технологических процессов производства, наладки и испытаний различных видов электрооборудования осуществляет фирма «Автоматизации».

Функции капитального строительства хозяйственным способом, ремонта, монтажа и наладки различных видов основных фондов осуществляет фирма « Ремстроймонтаж», в состав которой входят:

- ремонтно-строительное управление (РСУ);

- ремонтно-монтажное управление (РМУ);

- управление защитных покрытий и теплоизоляции (УЗП и Т);

- лаборатория сварки и дефектоскопии.

Функции социального обслуживания работающих предприятия осуществляет фирма «Беларуськалий-сервис» через продовольственные и непродовольственные магазины, швейное производство, комплекс по производству и реализации пива, мясоперерабатывающий комплекс, тепличный комплекс, кафе, гостиницу.

На предприятии создана и функционирует служба управления качеством, которая осуществляет координацию деятельности подразделений в области обеспечения качества выпускаемой продукции. В состав службы управления качеством входят: отдел технического контроля, центральная лаборатория, отдел главного метролога, отдел управления качеством, стандартизации и сертификации.

В составе предприятия имеются централизованные вспомогательные цехи и службы, энергетические, транспортные, связи, ведомственная охрана.

В состав подразделений социального и культурно-бытового назначения входят: цех подсобного сельского хозяйства; столовые; 19 детских дошкольных учреждений; жилищно-коммунальное хозяйство, обслуживающее общежития, санаторий-профилакторий, базу отдыха, Дворец культуры, спорткомплекс. При ЖКХ созданы и функционируют хозрасчетная стоматологическая служба, хозрасчетный лечебно-оздоровительный центр.

Функционируют редакции многотиражной газеты и радиовещания.

Управление предприятием осуществляет полностью или частично централизованные функции: финансового, инженерного, производственно-технического, юридического, контрольно-ревизионного, геолого-маркшейдерского, механического, энергетического, транспортного, хозяйственного обслуживания, а также бухгалтерского учета, технико-экономического планирования, организации и оплаты труда, формирования и подготовки кадров, охраны труда и техники безопасности, охраны окружающей среды, управления движением ценных бумаг, общественного питания и социального развития, капитального строительства, АСУП, гражданской обороны и т.п.

Продукция (калийные удобрения) Республиканского Унитарного Предприятия «Производственное Объединение « Беларуськалий» поставляется в Европу, Восточную Азию, страны Средиземноморья, Южную Африку, Индию, Китай, Южную и Северную Америку - всего в более, чем 50 стран. В среднем, экспорт составляет 80% от выпускаемой продукции объединения.

Организацией работы по реализации выпускаемой продукции, а также осуществлением изучения и анализа мирового и внутреннего рынка минеральных удобрений, рекламную поддержку продукции и деятельности объединения занимается управление внешнеэкономической деятельности.

Основные торговые порты, через которые идёт продукция РУП « ПО « Беларуськалий» , расположены на Балтийском (Вентспилс и Клайпеда) и Чёрном (Николаев) морях.

С 25 сентября 2005 года поставки минеральных калийных удобрений на мировые рынки осуществляется через ЗАО « Белорусская калийная компания».

Закрытое акционерное общество «Белорусская калийная компания» (БКК) было учреждено в апреле 2005 года Республиканским унитарным предприятием Производственное объединение «Беларуськалий» (Республика Беларусь) и открытым акционерным обществом «Уралкалий» (Российская Федерация). При этом акционерам принадлежало по 50% акций компании.

В мае 2008 года состав акционеров изменился, и в настоящее время акции БКК распределяются следующим образом: «Уралкалий» - 50%, « Беларуськалий» - 45% и объединение Белорусская железная дорога - 5%.

Несмотря на эти изменения, главный принцип участия основных акционеров в деятельности компании - паритетность - сохранился.

Основной целью совместной работы двух предприятий в рамках единой торговой компании является удовлетворение спроса потребителей на калийные удобрения, оптимизация структуры экспортных поставок и сохранение стабильности на мировом рынке хлорида калия.

Торговыми операциями БКК в различных странах мира управляет головной офис, который расположен в Минске (Республика Беларусь), при содействии пяти представительств компании за рубежом.

Исключительное качество продукции позволило Белорусской калийной компании завоевать треть мирового рынка экспорта калийных удобрений. В настоящее время компания стремится укрепить свое присутствие на наиболее перспективных и вновь появляющихся рынках.

БКК предлагает своим клиентам следующие продукты: стандартный хлорид калия (белый и розовый), гранулированный хлорид калия (бело-розовый), а также все технические (содержание K2O 62%) и сельскохозяйственные разновидности (содержание K2O 60%).

Эффективно удовлетворять потребности клиентов, наращивать присутствие на экспортных рынках, продвигать свою продукцию и контролировать товарные потоки от производителя к потребителю Белорусской калийной компании помогает разветвленная товаропроводящая сеть. Региональные представительства компании расположены в Дели, Пекине, Сингапуре, Сан-Паулу (Бразилия) и Чикаго (США).

На внутренний рынок поступает в среднем около 20% калийных удобрений.

Пищевая каменная соль поставляется на внутренний рынок, а также в Россию, Прибалтику и Молдову. Техническая соль, кроме перечисленных, еще и в ряд стран Восточной и Западной Европы.

Объединением ведутся работы по расширению внедрения более эффективных систем разработки месторождений, направленных на сокращение потерь руды и повышению содержания в ней полезных компонентов.

Технология переработки калийных руд на обогатительных фабриках по комбинированной схеме, получившей распространение за рубежом, предусматривается на перспективу.

До 2010 года предполагается дальнейшее внедрение более прогрессивной технологии селективной выемки трёхслойных калийных пластов. Для оптимизации решений по поставкам продукции предполагается строительство нескольких калийных терминалов в портах Балтийского и Чёрного морей, оборудованных в соответствии с современными технологическими, экологическими и социальными требованиями.

Удельный вес экспортируемой ПО «Беларуськалий» продукции составляет 5,7% от общего объема экспорта Республики Беларусь, а в объеме её экспорта в страны дальнего зарубежья – 15,9 %. В ближайшем будущем экспортное на правление будет оставаться приоритетным. Калийные удобрения, поставляемые на экспорт, имеют высокую положительную рентабельность, тогда как поставки удобрений сельскому хозяйству Беларуси осуществляются по ценам ниже себестоимости.

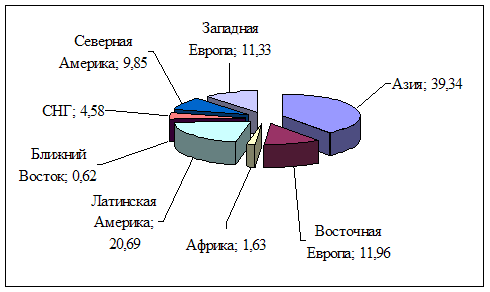

На рисунке 2.1 представлена структура экспорта РУП ПО «Беларуськалий в 2008 году.

Рисунок 2.1 – Структура экспорта РУП ПО «Беларуськалий» в 2008 году в процентах

Согласно представленным данным наибольший удельный вес в структуре экспорта калийных удобрений в 2008 году представляют страны Азии и Латинской Америки, большое место занимает также Европа (восточная и западная), поэтому расширение деятельности и налаживание торговых связей в этих регионах представляет собой важную задачу в развитии экспортного потенциала предприятия.

В таблице 2.1 представлены основные показатели деятельности предприятия за 2006 – 2008 годы, данные представленные в таблице составлены на основании форм бухгалтерской и статистической отчетности, в частности Формы 1 «Бухгалтерского баланса» (приложения В, Г) и Формы 2 «Отчета о прибылях и убытках» (приложения Д, Е), .

Таблица 2.1 - Показатели деятельности РУП ПО «Беларуськалий» за 2006 – 2008 годы

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2007 к 2006 | 2008 к 2007 | ||

| Абсолютное отклонение | Относительное отклонение, % | Абсолютное отклонение | Относительное отклонение, % | ||||

| Выручка от реализации, без налогов, млн. р. | 2 785 412 | 3 124 648 | 5 942 017 | 339 236 | 12,2 | 2 817 369 | 90,2 |

| Себестоимость калийных удобрений, млн. р. | 1 546 736 | 1 657 836 | 1 987 253 | 111 100 | 7,2 | 329 417 | 19,9 |

| Среднегодовая стоимость ОПФ, млн. р. | 5 615 125 | 5 898 241 | 6 677 748 | 283 116 | 5,0 | 779 507 | 13,2 |

| Среднесписочная численность промышленно-производств. персонала, чел. | 16 791 | 16 812 | 16 586 | 21 | 0,1 | -226 | -1,3 |

| Прибыль от реализации, млн. р. | 821 829 | 1 021 321 | 3 156 058 | 199 492 | 24,3 | 2 134 737 | 209,0 |

| Производительность труда, млн. р. | 165,9 | 185,9 | 358,3 | 20,0 | 12,0 | 172,4 | 92,8 |

| Фондоотдача, р. | 0,50 | 0,53 | 0,89 | 0,0 | 6,8 | 0,36 | 68,0 |

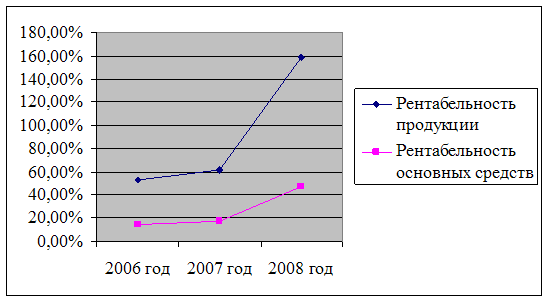

| Рентабельность продукции, % | 53,13 | 61,61 | 158,82 | 8,5 | 15,9 | 97,21 | 157,8 |

| Рентабельность основных средств, % | 14,6 | 17,3 | 47,3 | 2,7 | 18,3 | 29,9 | 172,9 |

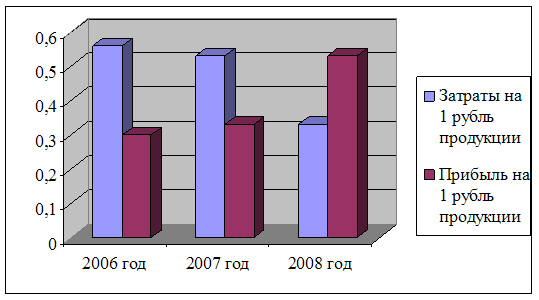

| Затраты на 1 рубль продукции | 0,56 | 0,53 | 0,33 | 0,0 | -4,5 | -0,20 | -37,0 |

| Прибыль на 1 рубль продукции | 0,30 | 0,33 | 0,53 | 3,2 | 10,8 | 20,4 | 62,5 |

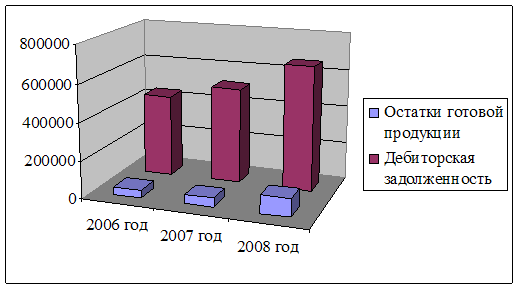

| Остатки готовой продукции, млн. р. | 39 892 | 47 712 | 95 621 | 7820 | 19,6 | 47 909 | 100,4 |

| Дебиторская задолженность, млн. р. | 438 583 | 512 347 | 663 539 | 73 764 | 16,8 | 151 192 | 29,5 |

| Среднемесячная заработная плата 1 ППП, р. | 1 452 812 | 1 680 448 | 2 132 258 | 227 636 | 15,7 | 451 810 | 26,9 |

Согласно представленным в аналитической таблице 2.1 данным, можно отметить следующее:

- за рассматриваемый период предприятие значительно увеличились показатели эффективности работы предприятия, так прирост выручки составил в 2007 году – 12,2 %, а в 2008 – 90,2%;

- рентабельность продукции выросла в 2007 году на 8,5% в абсолютных показателях и на 15,9% в относительных, а в 2008 году был достигнут очень высокий прирост 97,21% в абсолютных показателях и 157,8%;

- в относительных, данный прирост в 2008 году был достигнут за счет того, что цена на минеральные удобрения на внешних рынках в середине 2008 года выросла более чем в два раза;

- средняя цена минеральных удобрений в начале 2008 года составляла около 380 долларов за тонну, то в июле 2008 года по некоторым контрактам она достигала 1000 долларов за тонну, что связано с ростом цен на удобрения на мировых рынках;

- при этом рост выработки и выручки достигнут на фоне сокращения численности промышленно-производственного персонала на 1,3% в 2008 году;

- показатели выработки промышленно-производственного персонала также демонстрируют положительную динамику, так в 2007году выработка увеличилась на 20млн. р. или на 12,0 %, а в 2008 году на 172,4 млн.р. или на 92,8%, основной прирост был достигнут за счет роста выручки от реализации;

- эффективно использовались и основные фонды несмотря на прирост среднегодовой стоимости основных фондов на 5% в 2007 году и на 13,2 % в 2008 году ( высокий прирост связан со строительством пятого рудоуправления, а также обновлением имеющихся у предприятия мощностей);

- рентабельность основных средств выросла на 2,7 % в абсолютных величинах или на 18,3% в относительных в 2007 году и на 29,9% в абсолютных или на 172,9% в относительных, причина роста рентабельности высокий рост прибыли от реализации.

- высокие темпы роста на рассматриваемом предприятии можно отметить и в среднемесячной заработной плате, которая в 2007году выросла на 15,7% в 2007 году или на 26,9% в 2008 году, показателем эффективности оплаты труда служит то, что рост рентабельности превышает темпы роста заработной платы;

- среднесписочная численность промышленно-производственного персонала за рассматриваемый период снизилась на 1,2% в 2007 году рост на 0,1%, а в 2008 году снижение в отношении к 2007 году на 1,3 %, в целом сокращение численности составило 205 человек.

Рисунок 2.2 – Показатели рентабельности РУП ПО «Беларуськалий»

Рисунок 2.3 – Показатели затрат и прибыли на единицу продукции

Однако несмотря на высокие темпы производства нельзя не отметить негативные моменты в работе предприятия, так за данный период произошел высокий рост остатков готовой продукции на складах , особенно в 2008 году остатки выросли более чем в два раза в сравнении с 2007 годом и в 2.4 раза в сравнении с 2006 годом, кроме того допущен высокий рост кредиторской задолженности в размере 73,7 млрд. р. в 2007 года и на 151192 - в 2008 году. Указанная динамика является следствием мирового финансового кризиса, в результате которого значительно снизилась отгрузка удобрений на экспорт, вместо этого предприятию директивным решением концерна предписано отпускать минеральные удобрения на внутренний рынок, в основном колхозам, которые являются зачастую неплатежеспособными – отсюда рост дебиторской задолженности предприятия.

В то же время в настоящее время по высоким ценам 2008 года удобрения не реализуются , снижение цены составило практически два раза, в результате неплатежей в пользу РУП ПО «Беларуськалий». на рисунке 2.4 представлена динамика роста дебиторской задолженности и остатков готовой продукции.

Рисунок 2.4 - Динамика роста дебиторской задолженности и остатков готовой продукции по РУП ПО «Беларуськалий»

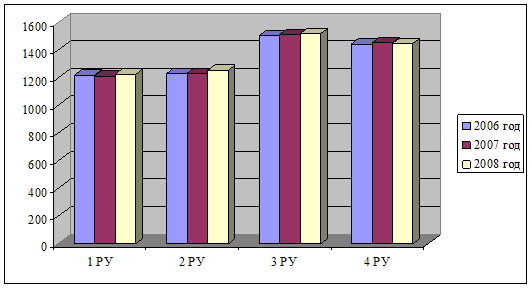

В таблице 2.2 представлена динамика выпуска минеральных удобрений РУП ПО «Беларуськалий», которая рассчитывается условной единице 100% К2О.

Таблица 2.2 – Выпуск минеральных удобрении по Рудоуправлениям в пересчете на 100% К2О

| Подразделения | 2006 | 2007 | 2008 |

| 1 РУ | 1215,3 | 1211,2 | 1223,5 |

| 2 РУ | 1230 | 1232,4 | 1250,7 |

| 3 РУ | 1502,3 | 1510,3 | 1517,1 |

| 4 РУ | 1442,7 | 1452,7 | 1446,5 |

| Итого | 5390,3 | 5406,6 | 5437,8 |

На графике, рисунок 2.5 представлена динамика выпуска продукции по рудоуправлениям

Рисунок 2.5. – Динамика выпуска продукции по рудоуправлениям

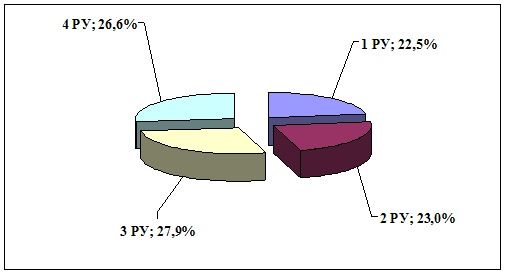

На диаграмме, рисунок 2.6 структура выпуска продукции по рудоуправлениям за 2008 год

Рисунок 2.6 - Структура выпуска продукции в РУП ПО «Беларуськалий» по рудоуправлениям

Согласно представленным выше данным в таблице и рисунках можно отметить следующее выпуск продукции за три рассматриваемых года по РУП ПО «Беларуськалий» имеет положительную динамик, как в целом по объединению, так и по рудоуправлениям.

В структуре выпуска продукции, наибольший удельный вес занимает 3 рудоуправление (27,9 %), затем следует 4 рудоуправление (26,6), ниже удельный вес у 2- го РУ и 1-го РУ. что вызвано тем, что данные рудоуправления более старые и выработанные.

Итак, по результатам проведенного в данной части анализа можно сделать следующий вывод: рассматриваемое предприятие относится к высокорентабельным и результаты его деятельности за три рассматриваемых года имеют положительную динамику, но негативные последствия кризиса сказались и на данном предприятии . они выражаются в снижении темпов роста выручки, росте остатков готовой продукции и дебиторской задолженности.

2.2 Анализ структуры и динамики себестоимости продукцииЗадачами анализа себестоимости продукции являются:

- выявление резервов снижения затрат на производство и реализацию продукции;

- объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплин;

- обеспечение центров ответственности по затратам необходимой аналитической информацией для оперативного управления формированием себестоимости продукции;

- содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции.

Группировка затрат по элементам необходима для того, чтобы изучить, проанализировать материалоемкость, энергоемкость, трудоемкость, фондоемкость, установить влияние технического прогресса на структуру затрат.

Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес заработной платы уменьшается и в случае если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что свидетельствует о повышении уровня кооперации и специализации.

Группировка затрат и их анализ по статьям калькуляции, то есть по назначению указывает куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий, установления центров сосредоточения затрат и поисков резервов их снижения.

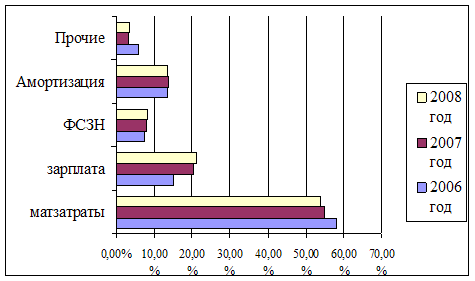

В таблице 2.3 представлена структура затрат на производство РУП ПО «Беларуськалий» за рассматриваемый период

Таблица 2.3 - Структура затрат на производство РУП ПО «Беларуськалий» за 2006 – 2007 годы

| Наименование статей | 2006 год | 2007 год | 2008 год | |||

| Сумма, млн. р. | Удельный вес, % | Сумма, млн. р. | Удельный вес, % | Сумма, млн. р. | Удельный вес, % | |

| 1. Материальные затраты | 897 106,9 | 58,0 | 908 494,1 | 54,8 | 1 069 142,1 | 53,8 |

| 1.1. материалы | 159 313,8 | 10,3 | 167 441,4 | 10,1 | 196 738,0 | 9,9 |

| 1.2. работы и услуги производствыенного характера | 354 202,5 | 22,9 | 356 434,7 | 21,5 | 419 310,4 | 21,1 |

| 1.3 топливо и энергия | 372 763,4 | 24,1 | 371 355,3 | 22,4 | 439 182,9 | 22,1 |

| 1.4 прочие материальные затраты | 10 827,2 | 0,7 | 13 262,7 | 0,8 | 13 910,8 | 0,7 |

| 2. Заработная плата основная и дополнительная | 232 010,4 | 15,0 | 338 198,5 | 20,4 | 423 284,9 | 21,3 |

| 3. Отчисления соцстраха | 114 458,5 | 7,4 | 132 626,9 | 8,0 | 160 967,5 | 8,1 |

| 4. Амортизация ОС и нематериальных активов | 210 356,1 | 13,6 | 210 545,2 | 12,7 | 250 393,9 | 12,6 |

| 5 Прочие затраты | 92 804,2 | 6,0 | 67 971,3 | 4,1 | 83 464,6 | 4,2 |

| Итого затрат на производство | 1 546 736 | 100 | 1 657 836 | 100 | 1 987 253 | 100 |

Как видно из данных, представленных в таблице 2.3 представлены данные о динамике затрат и структуры затрат за анализируемый период

В таблице 2.4 рассмотрена динамика затрат, как в части абсолютного отклонения, так и отклонений в структуре затрат

Таблица 2.4 - Изменения в структуре затрат РУП ПО «Беларуськалий»

| Наименование статей | 2007 год | 2008 год | ||

| абсолютное изменение, млн. р. | Изменение в структуре,% | абсолютное изменение, млн. р. | Изменение в структуре,% | |

| 1 | 2 | 2 | 4 | 5 |

| 1. Материальные затраты | 11 387,2 | -3,2 | 160 648,0 | -1,0 |

| 1.1. материалы | 8 127,6 | -0,2 | 29 296,6 | -0,2 |

| 1.2. работы и услуги производственного характера | 2 232,2 | -1,4 | 62 875,6 | -0,4 |

| 1 | 2 | 2 | 4 | 5 |

| 1.3 топливо и энергия | -1 408,1 | -1,7 | 67 827,6 | -0,3 |

| 1.4 прочие материальные затраты | 2 435,5 | 0,1 | 648,1 | -0,1 |

| 2. Заработная плата основная и дополнительная | 106 188,1 | 5,4 | 85 086,3 | 0,9 |

| 3. Отчисления соцстраха | 18 168,4 | 0,6 | 28 340,6 | 0,1 |

| 4. Амортизация ОС и нематериальных активов | 189,1 | -0,9 | 39 848,7 | -0,1 |

| 5 Прочие затраты | -24 832,9 | -1,9 | 15 493,4 | 0,1 |

| Итого затрат на производство | 111 100,0 | 329 417,0 | ||

Для сопоставления структуры затрат за рассматриваемый период представлена диаграмма на рисунке 2.7

Рисунок 2.7 - Динамика структуры затрат РУП ПО «Беларуськалий» за 2006 – 2007 годы

Согласно данных таблиц 2.3 и 2.4 а также рисунка 2.7 можно сделать следующие выводы о динамике и структуре затрат РУП ПО «Беларуськалий» за 2006 – 2007 годы:

- за рассматриваемый период затраты на производство выросли на 28% в сравнении с 2006 годом;

- в структуре затрат сократились материальные затраты их удельный вес уменьшился на 3,2 % в 2007 году и на 1,0 % в 2006 году, в материальных затратах наибольшее снижение за данный период наблюдается по статье «топливо и энергия» - 2%, что служит свидетельством экономного расходования топливно-энергетических ресурсов предприятия, так в 2008 году были внедрены энергосберегающие мероприятия в части перевода работы котельных 4 Рудоуправления на газ вместо использовавшегося ранее мазута;

- изменения в структуре были вызваны опережающим ростом статью «Оплата труда», удельный вес которой увеличился в 2007 году на 5,4 %, а в 2008 году на 0,9%, прирост заработной платы связан с высокими показателями производственно-хозяйственной деятельности предприятия и , соответственно увеличения стимулирующих выплат в виде премий по итогам работы за год;

- аналогичное увеличение наблюдается в статье «отчисления в ФСЗН», который связан с показателем роста заработной платы, так удельный вес данной статьи вырос за данный период на 0,7% , на 0,6 в 2007 году и на 0,1 в 2008 году;

- все показатели затрат в абсолютных значениях имеют положительную динамику, кроме показателя «прочие затраты», который снизился за рассматриваемый период на 93339,5 млн. р., что связано с изменениями в политике бухгалтерского учета предприятия и отнесения ранее включавшихся в прочие затраты видов затрат на другие статьи себестоимости.

2.3 Анализ затрат на производство продукцииОбобщающим показателем себестоимости продукции является показатель затрат на рубль продукции.

Выполнение плана по этому показателю анализируют путем сравнения фактических затрат в ценах, предусмотренных в плановых расчетах за отчетный год с плановыми затратами.

Достоинства этого показателя и его анализа:

- универсальность, так как он может определяться по предприятиям всех отраслей и на всех уровнях управления;

- прямая и наглядная связь себестоимости с прибылью.

На отклонение фактических затрат на рубль продукции от плановых оказывают влияние следующие основные факторы:

- изменение структуры выпущенной продукции;

- изменение цен на продукцию;

- изменение уровня себестоимости отдельных видов продукции (изделий).

В таблице 2.5 представлены данные для анализа затрат на единицу продукции в 2008 году.

Таблица 2.5 - Анализ затрат на единицу продукции в 2008 году в сопоставлении с планом

| Показатель | план | факт | отклонение | |

| ед изм | % | |||

| Средняя цена 1 тонны минеральных удобрений в пересчете 100% К2О, тыс руб | 712,5 | 1 092,72 | 380,22 | 53,4 |

| Выпуск продукции, тыс тонн | 5 370 | 5 437,8 | 67,80 | 1,3 |

| Издержки на 1 тонну минеральных удобрений в пересчете 100% К2О, тыс руб | 364,2 | 365,45 | 1,25 | 0,3 |

| Реализовано продукции , млн.руб | 3 826 125 | 5 942 017 | 2 115 892,00 | 55,3 |

| Себестоимость | 1 955 754 | 1 987 253 | 31 499,00 | 1,6 |

| Затраты на 1 рубль продукции | 0,511 | 0,334 | -0,18 | -34,6 |

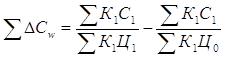

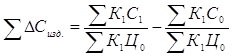

Для определения величины влияния изменения цен на продукцию необходимо исчислить фактические затраты на рубль продукции в плановых ценах. Полученный показатель следует сопоставить с затратами на рубль фактически выпущенной продукции в фактических ценах, действующих в отчетном году по формуле:

, (2.1)

, (2.1)

где ![]() – изменение фактических затрат на рубль продукции за счет изменения цен на продукцию;

– изменение фактических затрат на рубль продукции за счет изменения цен на продукцию;

![]() – себестоимость фактически выпущенной продукции по фактической себестоимости;

– себестоимость фактически выпущенной продукции по фактической себестоимости;

![]() – стоимость фактически выпущенной продукции в ценах, действовавших в отчетном году;

– стоимость фактически выпущенной продукции в ценах, действовавших в отчетном году;

![]() – стоимость фактически выпущенной продукции в плановых ценах.

– стоимость фактически выпущенной продукции в плановых ценах.

![]() = 0,334 – 0,513 = - 0,178

= 0,334 – 0,513 = - 0,178

Влияние изменения уровня себестоимости отдельных видов продукции на изменение затрат определяется сопоставлением фактических затрат на рубль продукции в плановых ценах с плановыми затратами на рубль продукции, пересчитанными на фактический выпуск и ассортимент продукции по формуле:

, (2.2)

, (2.2)

где ![]() – изменение фактических затрат на рубль продукции за счет изменения себестоимости отдельных изделий;

– изменение фактических затрат на рубль продукции за счет изменения себестоимости отдельных изделий;

![]() – себестоимость фактически выпущенной продукции по фактической себестоимости;

– себестоимость фактически выпущенной продукции по фактической себестоимости;

![]() – стоимость фактически выпущенной продукции в плановых ценах;

– стоимость фактически выпущенной продукции в плановых ценах;

![]() – себестоимость фактически выпущенной продукции по плановой себестоимости.

– себестоимость фактически выпущенной продукции по плановой себестоимости.

![]() = 0,511 - 0,513 = - 0,002

= 0,511 - 0,513 = - 0,002

Таким образом в 2008 году затраты на 1 рубль продукции снизились на 0,18 рублей на 1 рубль продукции причиной данного снижения послужили рост цены минеральных удобрений, так средняя цена 1 тонны минеральных удобрений в пересчете на 100% К2О отклонилась от плановых на 380,22 тыс. р. что снизило затраты на 1 рубль продукции на 0,178, изменение себестоимости отдельных видов продукции снизило затраты на 1 рубль продукции на 0,002, таким образом решающее снижение удельного веса затрат в стоимости реализованной продукции оказало повышение цены на реализуемую продукцию, то есть экстенсивный фактор, в то же время снижение удельного веса затрат за счет снижения себестоимости является более существенным фактором с точки зрения повышения эффективности производства, так как дает возможность предприятию снизить зависимость от такого фактора как цена минеральных удобрений на внешнем рынке, который в 2009 году будет оказывать решающее влияние на деятельность предприятия, то есть необходимо изыскивать резервы снижения себестоимости, мероприятия необходимые для снижения себестоимости будут предложены в третьей части работы.

В следующем разделе проведен анализ себестоимости по статьям калькуляции.

2.4 Анализ затрат по статьям калькуляцииВ данной части работы проведем анализ затрат по статьям калькуляции в части сопоставления данных 2008 года с плановыми данными и данными 2007 года.

В таблице 2.6 представлен анализ затрат по статьям калькуляции на тонну минеральных удобрений в пересчете на 100% К2О за период с 2006 по 2008 год.

Таблица 2.6

Затраты на тонну минеральных удобрений в пересчете на 100% К2О

| Статьи калькуляции | 2006 | 2007 | 2008 | |||

| Сумма, тыс руб | Удельный вес,% | Сумма | Удельный вес,% | Сумма | Удельный вес,% | |

| Плата за добычу руды | 2,1 | 0,62 | 2,2 | 0,61 | 2,5 | 0,54 |

| Вспомогательные материалы | 3,9 | 1,15 | 4,2 | 1,16 | 5,1 | 1,10 |

| Электроэнергия на | 59,7 | 17,56 | 61,2 | 16,84 | 66,4 | 14,28 |

| Основная зар.плата | 21,4 | 6,29 | 25,4 | 6,99 | 31,1 | 6,69 |

| Дополнит.зар.плата | 7,4 | 2,18 | 9,9 | 2,72 | 11,9 | 2,56 |

| Отчисления на соц. | 10,1 | 2,96 | 12,4 | 3,40 | 15,1 | 3,24 |

| Амортизация | 40,1 | 11,79 | 40,3 | 11,09 | 49,7 | 10,69 |

| РСЭО | 71,4 | 21,00 | 75,3 | 20,72 | 90,1 | 19,37 |

| Общехозяйственные расходы | 30,9 | 9,08 | 33,5 | 9,22 | 39,1 | 8,41 |

| Общепроизводственные расходы | 40 | 11,76 | 42,3 | 11,63 | 54,5 | 11,72 |

| Итого производственная себестоимость | 286,9 | 84,39 | 306,6 | 84,36 | 365,45 | 78,57 |

| Расходы на реализацию | 53,1 | 15,61 | 56,9 | 15,64 | 99,7 | 21,43 |

| Итого полная себестоимость | 340,024 | 100,00 | 363,498 | 100,00 | 465,110 | 100,00 |

Себестоимость тонны минеральных удобрений в пересчете на 100% К2О за рассматриваемый период выросла на 36 % с 340 тыс. р. до 465 тыс. р.

Соотношение производственной себестоимости и расходов на реализацию за рассматриваемый период изменилось в сторону увеличения расходов на реализацию, так если в 2006 и 2007 годах данные расходы составляли 15,61 и 15,64%, то в 2008 году они выросли до 21,43 %, что связано с высоким уровнем затрат на представительские расходы, участием РУП ПО «Беларуськалий» в республиканских и международных ярмарках.

Кроме указанного выше в за данный период произошли также следующие изменения:

- снизился удельный вес платы за добычу руды, это связано с тем, что прирост себестоимости превысил прирост ставок по данному платежу ;

- внедрение энергосберегающих технологий и режимов экономии позволило добиться снижения в себестоимости удельного веса энергозатрат на 3,28 %;

- общехозяйственные и общепроизводственные расходы, а также расходы на оплату труда и вспомогательные были подвержены незначительным колебаниям.

Таким образом, изменения в структуре затрат по статьям калькуляции вызваны увеличением расходов на реализацию и как следствие ростом их удельного веса в структуре калькуляции продукции.

Похожие работы

... 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года. 3. Мероприятия по снижению себестоимости продукции предприятия. по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

0 комментариев