Методологические основы исследования проблемы снижения себестоимости продукции

Себестоимость продукции - качественный показатель работы предприятия

Основные методы учета затрат на производство

Калькуляция фактической себестоимости готовой продукции

Резервы снижения себестоимости продукции

Организационно-экономические мероприятия по снижению себестоимости продукции

Охрана труда и экологическая безопасность

Навигация

Охрана труда и экологическая безопасность

Снижение себестоимости продукции

137514

знаков

15

таблиц

11

изображений

4. Охрана труда и экологическая безопасность

4.1 Характеристика зрительных работ в помещении. План рабочих мест. Определение нормативных значений освещенности рабочих местРасчет производится для помещения РУП ПО «Беларуськалий» в котором производится диагностика автомобильной техники.

Диагностика техники производится в помещении для диагностики размерами 6м ´ 10м. Таким образом, площадь составит S=60 м2. При высоте Н=3 м объем помещения составит V=180 м3. Естественное освещение - одностороннее. Работы производятся тремя рабочими. Один осуществляет диагностику тяговых качеств техники, электрооборудования, системы питания и других элементов двигателя. Второй проверку углов установки колёс, подвески, амортизаторов, рулевого управления, фар. Третий настройку тормозов. Следовательно в расчете на одного работающего приходится 20 м2 площади и 60 м3 объема помещения, что удовлетворяет требованиям СН 245-71, согласно которым объем производственных помещений, приходящийся на одного работающего должен составлять не менее 15 м3, а площадь не менее 4,5 м2.

В помещении операторов имеется три компьютера. Компьютеры объединены в локальную сеть. В состав основного оборудования входят:

- персональные ЭВМ типа IBM PC/AT;

- печатающие устройство типа Canon S300.

В помещении имеется один вход. Оборудование размещается, таким образом, чтобы был обеспечен свободный проход ко всем рабочим местам.

Работа в основном связана с ПЭВМ.

Планировка и размещение рабочих мест.

Согласно общим эргономическим требованиям по производственное оборудование должно соответствовать антропометрическим, физиологическим, психофизиологическим, психологическим свойствам человека и обусловленным этими свойствами гигиеническими требованиями с целью сохранения здоровья человека и достижения увеличения эффективности труда, снижения утомляемости [25, c.64].

Согласно требованиям по эргономике и технической при использовании вышеописанного оборудования конструкция рабочего места, размеры и взаимное расположение элементов процесса обеспечивают безопасность работ.

Столы рабочих мест, на котором производятся диагностика, имеет высоту 800 мм, длину 1400 мм, ширину 800 мм, высота сидения 450 мм, высота пространства для ног - 650 мм, что обеспечивает удобство рабочего места. Высота и конструкция рабочего стола выбраны так, чтобы было легко переходить из рабочего положения сидя, в положение стоя.

Правильно выбранная система освещения имеет большое значение в снижении производственного травматизма, создает нормальные условия для работы органов зрения, повышает работоспособность. Помещение имеет три окна высотой 1.5. м, и шириной 2 м, расположенных на одной стене. Согласно нормам коэффициент естественной освещенности (КЕО) в нашем случае при боковом освещении должен составлять ![]() [29].

[29].

Учитывая коэффициент светового климата в городе Солигорск m=0.8 и коэффициент солнечности климата, при окнах помещения выходящих на восточную сторону, С=0.7, определяем нормированное значение КЕО для данного помещения:

![]() ;

;

При боковом освещении КЕО можно оценить по формуле:

![]() , (4.1)

, (4.1)

где ![]() - площадь пола помещения, м2;

- площадь пола помещения, м2;

![]() - площадь световых проемов, м2;

- площадь световых проемов, м2;

![]() - коэффициент запаса (принимается в пределах от 1.2. до 2.0 в зависимости от возможного загрязнения световых проемов копотью);

- коэффициент запаса (принимается в пределах от 1.2. до 2.0 в зависимости от возможного загрязнения световых проемов копотью);

![]() - световая характеристика окон;

- световая характеристика окон;

![]() - коэффициент, учитывающий повышение коэффициента благодаря свету, отраженному от поверхности помещения и подстилающего слоя, прилегающего к зданию;

- коэффициент, учитывающий повышение коэффициента благодаря свету, отраженному от поверхности помещения и подстилающего слоя, прилегающего к зданию;

![]() - общий коэффициент светопропускания, определяемый по формуле:

- общий коэффициент светопропускания, определяемый по формуле:

![]() , (4.2)

, (4.2)

где ![]() - коэффициент светопропускания материала (для различных типов стекла принимается в пределах от 0.65 до 0.9);

- коэффициент светопропускания материала (для различных типов стекла принимается в пределах от 0.65 до 0.9);

![]() - коэффициент, учитывающий потери света в пределах окна (в зависимости от вида переплета принимается в пределах от 0.5 до 0.9);

- коэффициент, учитывающий потери света в пределах окна (в зависимости от вида переплета принимается в пределах от 0.5 до 0.9);

![]() - коэффициент, учитывающий потери света в несущих конструкциях (от 0.8 до 0.9);

- коэффициент, учитывающий потери света в несущих конструкциях (от 0.8 до 0.9);

![]() - коэффициент, учитывающий потери света в солнцезащитных устройствах (при их отсутствии

- коэффициент, учитывающий потери света в солнцезащитных устройствах (при их отсутствии ![]() , при их наличии

, при их наличии ![]() принимается от 0.6 до 0.9) [35, с.71].

принимается от 0.6 до 0.9) [35, с.71].

Площадь световых проемов составляет ![]() м2. Площадь полов помещения составляет

м2. Площадь полов помещения составляет ![]() м2. Для сборочных цехов коэффициент запаса принимается

м2. Для сборочных цехов коэффициент запаса принимается ![]() . Исходя из соотношения размеров помещения и окон, световая характеристика окон

. Исходя из соотношения размеров помещения и окон, световая характеристика окон ![]() . Коэффициент, учитывающий КЕО за счет отражения от поверхностей помещения и подстилающего слоя, для данного помещения составляет

. Коэффициент, учитывающий КЕО за счет отражения от поверхностей помещения и подстилающего слоя, для данного помещения составляет ![]() .

.

Для окон с двойными рамами коэффициент светопропускания ![]() . Поскольку переплет окна двойной деревянный, то

. Поскольку переплет окна двойной деревянный, то ![]() . При боковом освещении

. При боковом освещении ![]() . В качестве солнцезащитных устройств используются регулируемые внутренние шторы, поэтому

. В качестве солнцезащитных устройств используются регулируемые внутренние шторы, поэтому ![]() . Таким образом, получаем:

. Таким образом, получаем:

![]() ;

;

![]() .

.

Таким образом, коэффициент естественной освещенности е=1.17% удовлетворяет норме.

4.2 Обоснование выбора системы искусственного освещения, выбор типа светильников и источников света, размещение светильников в плане и разрезе помещенияЕстественное освещение существенно зависит от погодных условий, следовательно, необходимо предусмотреть искусственное освещение в пасмурную погоду. Искусственное освещение необходимо еще и потому, что в помещении ведутся работы не только в светлое время суток, но и в темное.

В качестве источника света выберем люминесцентные лампы, поскольку они обладают большой экономичностью и светоотдачей, чем лампы накаливания. В связи с этим наиболее целесообразно выбрать систему общего освещения.

Искусственное освещение нормируется по СНИП II-4-79, согласно которым в сборочных цехах освещенность рабочего места должна составлять 300 лк. Для создания такого уровня освещенности используются светильники ЛВ001, содержащие по четыре лампы ЛБ мощностью по 40 Вт, светоотдачей 70 лм/Вт и разместим их на потолке [35, с.73].

Необходимое количество светильников:

![]() , (4.3)

, (4.3)

где N - количество светильников, шт.;

Ен - нормируемая минимальная освещенность, лк;

К3 = 1.3. - коэффициент запаса, зависящий от содержания пыли в помещении, раз (принимается в пределах от 1.3. до 2.0 в зависимости от содержания пыли в производственных помещениях с учетом регулярной очистки светильников и вида источника света);

S - площадь освещаемого помещения, м2;

z - коэффициент неравномерности освещения;

n = 4 - число ламп в светильнике, шт;

F = 2800 лм - световой поток одной лампы;

h - коэффициент использования светового потока, зависящий от индекса помещения.

4.3 Расчет светового потока и выбор типовых источников света, количество ламп, план их расположенияРассчитаем индекс помещения по следующему выражению:

![]() ; (4.4)

; (4.4)

где i - индекс помещения;

А - длина помещения, м;

В - ширина помещения, м;

h - расчетная высота, м. Определим расчетную высоту как

![]() , (4,5)

, (4,5)

где Н - высота помещения, м;

h2 - высота свеса, м;

h1 - высота рабочей поверхности, м.

Высота помещения H=3 м, высота рабочей поверхности h1=0.8 м, высота свеса для данного типа светильников h2=0 м (рисунок 4.2). Подставляя данные величины в формулу (4,3), получаем: ![]() , м.

, м.

При длине А=8 м и ширине В=6 м индекс помещения, согласно выражению 4.4, составит:

![]() .

.

Принимая коэффициент отражения от стен и потолка равными 50% и 30% соответственно и с учетом полученного индекса помещения и типа светильника, величина использования светового потока составляет h=49%. При норме освещенности 300 лк, площади помещения S=60 м2, коэффициент неравномерности освещения z = 1.1, коэффициент запаса К3=1.3, световом потоке одной лампы 2800 лм количество светильников, шт., согласно формуле (4,5), составит:

![]() ,

,

Таким образом число светильников равно N=4. Расположим светильники в два ряда вдоль длинных стен по два светильника (рисунок 4.3). Рассчитаем расстояние между светильниками:

![]() ;

;

Рассчитаем расстояние от крайнего ряда светильников до стен:

![]()

![]() , м

, м

В соответствии с пунктом 14.3. Положения о системе управления охраной труда в системе Министерства труда и социальной защиты Республики Беларусь, утвержденным постановлением Министерства труда и социальной защиты Республики Беларусь от 30 сентября 2005 г. № 123 (Национальный реестр правовых актов Республики Беларусь, 2005 г., № 163, 8/13246)) «…руководители комитетов по труду и социальной защите облисполкомов и Минского горисполкома, городских, районных управлений и отделов по труду и социальной защите местных исполнительных и распорядительных органов осуществляют руководство деятельностью в области охраны труда организаций социального обслуживания коммунальной формы собственности включая:

- рассмотрение вопросов состояния условий и охраны труда, пожарной безопасности в подчиненных организациях; заявлений и жалоб их работников по вопросам охраны труда и принятие по ним соответствующих мер.

Также работник может обратиться в профсоюз.

Статья 13 Закона Республики Беларусь «О профессиональных союзах» от 22 апреля 1992 г. № 1605-XII (Ведамасцi Вярхоўнага Савета Рэспублiкi Беларусь, 1992 г., № 19, ст.300) закрепляет следующие права профсоюзов в области охраны труда и окружающей среды:

Профсоюзы осуществляют общественный контроль за соблюдением законодательства Республики Беларусь об охране труда и окружающей среды в порядке, установленном законодательством.

Профсоюзы имеют право в порядке, установленном законодательством, участвовать в экспертизе безопасности условий труда проектируемых, строящихся и эксплуатируемых производственных объектов, а также проектируемых и эксплуатируемых механизмов и инструментов, в аттестации рабочих мест по условиям труда.

Профсоюзы вправе участвовать в разработке государственных программ по вопросам охраны труда и окружающей среды, а также нормативных правовых актов, регламентирующих вопросы охраны труда, профилактики профессиональных заболеваний и экологической безопасности.

В случаях выявления нарушений, угрожающих жизни и здоровью работников, профсоюзы, общественные инспекторы профсоюзов по охране труда вправе требовать от нанимателя немедленного устранения этих нарушений и одновременно обратиться в государственные органы по инспекции труда для принятия необходимых мер.

При невыполнении требований по устранению нарушений, особенно в случаях непосредственной угрозы жизни и здоровью работников, профсоюзы, их общественные инспекторы по охране труда вправе требовать от нанимателя приостановления работ до принятия решения соответствующими органами.

Заключение

Актуальность темы дипломного проекта заключается в том, что в условиях перехода Республики Беларусь рыночным отношениям снижение себестоимости продукции является важным фактором развития экономики предприятия, так как она отражает эффективность использования ресурсов, результаты внедрения новой техники и прогрессивной технологии, совершенствование организации труда, производства, управления.

Цель дипломного проекта состояла в выработке предложений по повышению эффективности деятельности РУП ПО «Беларуськалий» путем снижения себестоимости продукции.

Данная цель была достигнута путем разработки конкретных предложений которые заключаются в :

- снижении простоев горнодобывающего оборудования;

- внедрении на РУП ПО «Беларуськалий» единой автоматизированной системы обработки информации.

Для этого в научно-исследовательском разделе были рассмотрены:

В аналитическом разделе проведен анализ:

- результатов производственно-хозяйственной деятельности объекта исследования;

- структуры и динамики себестоимости продукции;

- затрат на производство продукции по статьям калькуляции, а также факторов повлиявшие на изменение затрат.

Анализ показал:

- за рассматриваемый период предприятие значительно увеличились показатели эффективности работы выраженные в приросте выручки в 2007 году – 12,2 %, а в 2008 – 90,2%; рентабельности продукции на 8,5% в 2007 году и на 97,1 % в 2008 году за счет того, что цена на минеральные удобрения на внешних рынках в середине 2008 года выросла более чем в два раза;

- рост выработки и выручки достигнут на фоне сокращения численности промышленно-производственного персонала на 1,2% в за рассматриваемый период

- за рассматриваемый период затраты на производство выросли на 28%;

- в структуре затрат сократились материальные затраты их удельный вес уменьшился на 3,2 % в 2007 году и на 1,0 % в 2006 году, в материальных затратах наибольшее снижение за данный период наблюдается по статье «топливо и энергия» - 2%, что служит свидетельством экономного расходования топливно-энергетических ресурсов предприятия;

- значительно выросла статья статью «Оплата труда» , удельный вес которой увеличился в 2007 году на 5,4 %, а в 2008 году на 0,9%;

- затраты на 1 рубль продукции снизились на 0,18 рублей на 1 рубль продукции;

- себестоимость тонны минеральных удобрений в пересчете на 100% К2О за рассматриваемый период выросла на 36 % с 340 тыс. р. до 465 тыс. р.

- изменения в структуре затрат по статьям калькуляции вызваны увеличением расходов на реализацию и как следствие ростом их удельного веса в структуре калькуляции продукции.

- рассматриваемое предприятие относится к высокорентабельным и результаты его деятельности за три рассматриваемых года имеют положительную динамику, но негативные последствия кризиса сказались и на данном предприятии они выражаются в снижении темпов роста выручки, росте остатков готовой продукции и дебиторской задолженности;

- кроме того, снижение численности производственно-промышленного персонала наблюдается на фоне роста удельного веса аппарата управления на 0,32%.

В проектном разделе на основании результатов анализа и выявленных при этом недостатков рассмотрены конкретные предложения позволяющие решить исследуемую проблему:

- оптимизация аппарата управления путем анализа функций руководящих работников РУП ПО «Беларуськалий»;

- проведение независимой аудиторской проверки управленческого аппарата с целью выявления дублирования функций управления;

- создание на РУП ПО «Беларуськалий» единой автоматизированной системы управления (АСУ);

- проведение аттестации руководящих работников.

Список литературы

[1] Аверков, С.И. Анализ финансово – экономической деятельности предприятия: Учеб. Пособие для вузов / Под ред. С.И. Аверкова. – М.: Юнити Дана, 2008. – 471с.

[2] Беляцкий, Н.П. Управление персоналом: Учеб. пособие/ Беляцкий Н.П. ВелеськоС.Е. Ройш п. Мн.: Интерспресссервис , Экоперспектива, 2002. – 352 с.

[3] Василевич, И. Автоматизация управления / И. Василевич //Дело. – 2008 – №2 – С. 12-17.

[4] Вершигора, Е.Е., Менеджмент: Учеб. пособие. / Е.Е.Вершигора – Москва: Инфра-М, 2000 –283с.

[5] Волков, О.И. Экономика предприятия (фирмы) / О.И. Волков. – М.: ИНФРА-М, 2006. – 601 с.

[6] Герасимова, В.И. Анализ хозяйственной деятельности: Курс лекций. Часть II / В.И.Герасимова, Г.Л. Харевич– Минск: Академия управления при Президенте Республики Беларусь, 2005. –380 с.

[7] Головачев, А.С. Экономика предприятия. В 2 частях. Часть 2 ./ А.С. Головачев. – Минск: Вышэйшая школа, 2008 – 464 с.

[8] Громова, О.Н., Организация управленческого труда / О.Н. Громова, В.М. Свистунов, В.М. Мишин ‑ Москва: ИНФРА-М. 2003. – 312 с.

[9] Ермолович, Л.Л. Анализ хозяйственной деятельности предприятия: учеб. пособие / Л.Л. Ермолович - Минск: Соврем. шк., 2006. – 736 с.

[10] Ильин, В.В. Проектный менеджмент. Практическое пособие / В.В. Ильин – М.: Альфа-пресс, 2007. – 264 с.

[11] Илясов, Г.Г. Как улучшить финансовое состояние предприятия / Г.Г. Илясов // Финансы. – 2004. – №10. – С.70-73.

[12] Кравченко, Л.М. Анализ хозяйственной деятельности в торговле: Учеб. пособие / Л.М. Кравченко - Минск: Академия управления при Президенте Республики Беларусь, 2004. – 219 с.

[13] Ладутько, Н.И. Бухгалтерский учет для неучетных специальностей: учеб.пособие / Н.И. Ладутько, П.Е. Борисевский, Е.Н. Ладутько; под общей ред. Н.И. Ладутько. – Минск: Книжный дом , 2005. 576 с.

[14] Максимов, А.К. Аттестация управленческого персонала / А.К. Максимов // Менеджмент в России и за рубежом. 2006. - №4. – С.13 – 16.

[15] Основные положения по составу затрат, включаемых в себестоимость продукции (работ услуг) от 26 января 2009 года // Национальный реестр правовых актов Республики Беларусь 27 января 2009 г. № 8/75.

[16] Палий, В.Ф. Основы калькулирования.- М.: Финансы и статистика, 2001. 289 с.

[17] Постановление Министерства финансов Республики Беларусь от 26 декабря 2003 г. №181 Об утверждении Инструкции по бухгалтерскому учету «Доходы организации» // Национальный реестр правовых актовРеспублики Беларусь 21 января 2004 г. 8/10451.

[18] Постановление Министерства финансов Республики Беларусь от 26 декабря 2003 г. №182 Об утверждении Инструкции по бухгалтерскому учету «Расходы организации» // Национальный реестр правовых актов Республики Беларусь 21 января 2004 г. 8/10452.

[19] Постановление Комитета по энергоэффективности при Совете Министров Республики Беларусь от 19 ноября 2002 г. №9 «Об утверждении Положения о нормировании расхода топлива, тепловой и электрической энергии в народном хозяйстве Республики Беларусь» // Национальный реестр правовых актов Республики Беларусь 2 декабря 2002 г. 8/8822.

[20] Постановление Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 23 ноября 2001 г. № 187/110/96/1 «Положение о порядке начисления амортизации основных средств и нематериальных активов» в редакции постановления Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 24 января 2003 г. № 33/10/15/1 // Национальный реестр правовых актов Республики Беларусь 11 декабря 2001 г. 8/7522.

[21] Постановление Министерства Финансов Республики Беларусь от 12 апреля 2000 года № 35 «Инструкция о порядке и размерах возмещения расходов при служебных командировках в пределах Республики Беларусь» (в редакции Постановления Министерства финансов от 22 февраля 2002 года № 23) // Национальный реестр правовых актов Республики Беларусь, 1999 г., № 80, 2/70.

[22] Раицкий, К.А., Экономика предприятия: Учебник для вузов – 3-е издание, переработанное и доп. / К.А. Раицкий – Москва: изд. «Дашков и Ко», 2002. – 368 с.

[23] Райзберг, Б.А.Современный экономический словарь.-4-е изд., перераб. и доп. / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева – Москва: ИНФРА-М, 2003. - 480 с.

[24] Русак, О.Н. Безопасность жизнедеятельности: Краткий конспект лекций для студентов всех спец. / Под ред. О.Н. Русака. – Санкт-Петербург, 1992. – 216 с.

[25] Cавицкая, Г.В., Анализ хозяйственной деятельности предприятия: Учебник. — 2-е изд., переработанное и дополненное / Г.В. Савицкая - Москва:ИНФРА-М, 2003. - 400 с.

[26] Савицкая, Г.В. Методика комплексного анализа хозяйственной деятельности / Г.В. Савицкая – Москва: ИНФРА-М, 2006 – 320 с.

[27] Сайт Корпорации «Галактика» [Электрон. ресурс] - Режим доступа http://www.galaktika.by – дата доступа 28.04.2009.

[28] Стражев, В.И. Анализ хозяйственной деятельности в промышленности: Учебник / В.И. Стражев, Л.А. Богдановская, О.Ф. Мигун и др. – Минск.: Выш. Шк.,2003 – 480с.

[29] СНБ2.04-05-98 Естественное и искусственное освещение. Строительные нормы Республики Беларусь.

[30] Фалмер, Р.М., Энциклопедия современного управления. Т1 / Р.М. Фалмер - Москва: 1992.- 458 с.

[31] Фатхутдинов, Р.А., Стратегический менеджмент Р.А. Фатхутдинов - Москва: Юристъ 2001. – 430 с.

[32] Шевчук, А. Автоматизация управленческого учета: основные принципы / А. Шевчук // Экономика. Финансы. Управление. – 2007. - № 2. – С.21-24.

[33] Шекшня, С.В., Методы управления современной организации / С.В. Шекшня - Москва: Бизнес-школа «Интел-синтез», 2006. - 364 с.

[34] Шеремет А.Д.., Методика финансового анализа / А.Д. Шеремет – Москва: ИНФРА-М, 2005. – 275 с.

[35] Шупейко, И.Г. Проектирование общего искусственного освещения производственных помещений: Метод. указания / И.Г. Шупейко – Минск: БГУИР. -1996, -98 с.

Приложение А

(справочное)

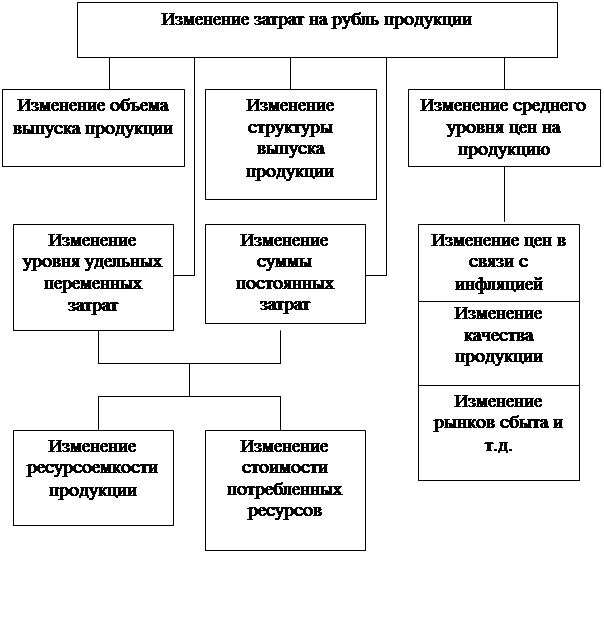

Взаимосвязь факторов, определяющих уровень затрат на рубль продукции

Приложение Б

(справочное)

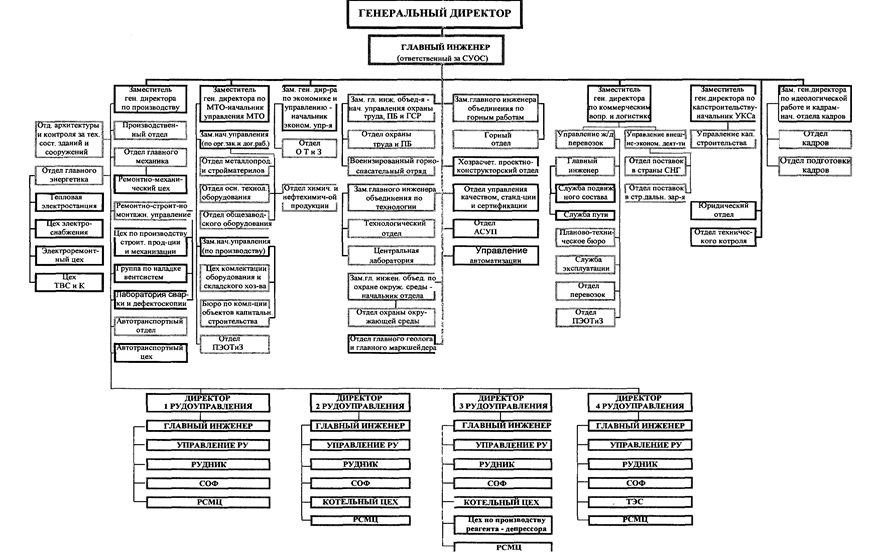

Организационная структура РУП ПО «Беларуськалий

Похожие работы

... 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года. 3. Мероприятия по снижению себестоимости продукции предприятия. по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

0 комментариев