Навигация

Сущность электронных денег

28130

знаков

0

таблиц

0

изображений

Содержание

Введение

1. Возможность и необходимость появления электронных денег

2. Сущность и виды электронных денег

2.1 Сущность электронных денег

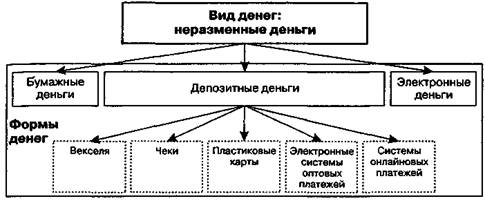

2.2 Виды электронных денег

3. Закономерности обращения электронных денег

Заключение

Список использованной литературы

Введение

На протяжении многих тысячелетий суждения человека о материальных ценностях постоянно менялись. С каждым витком экономики люди изобретали все новые, еще более совершенные способы расчета. Начиная с примитивного бартера, человечество постепенно перешло на банкноты. Дальше последовали чеки, платежные поручения, до тех пор, пока не появились первые кредитные карточки. Это был прорыв в области экономики. Кредитки одновременно сочетали в себе удобство и безопасность расчета и хранения денег. Они также активно использовались для оплаты товаров в сети. Однако кредитки, так полезные в реальные жизни, оказались совершенно не приспособлены для сети. В связи с этим возникало множество проблем:

Во-первых, далеко не каждый может позволить себе иметь кредитную карточку, особенно в странах бывшего СССР, где они так и не получили должного распространения.

Во-вторых, сумма, которой можно было расплатиться с помощью кредитки ограничивалась снизу и составляла от 1$ и выше. То есть отсутствовала возможность проводить микроплатежи, что неприемлемо для электронной коммерции.

В-третьих, за каждую операцию с кредитной карты снималась комиссия за банковские услуги, который тоже ограничивались некоторой минимальной суммой (например 2% от суммы, но не менее 0.5$).

И наконец, четвертое – самое главное: номера кредитных карт стали лакомым кусочком для хакеров всех мастей, а защищенность современных интернет-протоколов и баз данных, содержащих информацию о пользователях кредитных карт, оставляют желать лучшего. Чуть ли не каждую неделю приходят сообщения о взломе очередного интернет-магазина и краже десятков, а то и сотен тысяч номеров кредитных карт. На фоне всего этого в интернете вообще и в RUNETе в частности как грибы после дождя стали появляться и расти многочисленные системы электронных денег или электронные платежные системы как их часто называют. В эру информационных технологий совершенно закономерно наступила эпоха электронных платежных систем. Актуальность данной темы объясняется тем, количество услуг и товаров, которые можно оплатить, используя электронные платежные системы и пластиковые карты увеличивается с огромной скоростью. Это привело к появлению большого количества разнообразных систем платежей, некоторые из них уже не существуют, другие - набирают популярность. Задача любых видов электронных денег - создание универсальной платежной среды, объединяющей покупателей и продавцов товаров и услуг. Механизм электронных денег таков, что позволяет, не отходя от компьютера оплачивать товары, заключать сделки, вести коммерческую деятельность. Электронные деньги очень похожи на электронные платежные карты, только у вас не карта и пин-код, а логин и пароль с помощью которых вы можете совершать денежные операции. Также в любой момент времени вы можете вывести деньги из сети или ввести их в сеть через банк, почтовым переводом, наличными, кредитной картой и т.п.

Цель данной работы: Изучить развитие платежной системы электронных денег. Исходя из поставленной цели, ставлю перед собой следующие задачи:

1. Рассмотреть возможность и необходимость появления электронных денег;

2. Изучить сущность и виды электронных денег;

3. Определить закономерности обращения электронных денег.

1. Возможность и необходимость появления электронных денег

История электронных денег берет свое начало с середины 20-го века. Однако уже с этого момента электронные деньги постоянно развиваются и проявляются в новых формах и видах.

Термин «электронных денег» долгое время использовался как метафора для обозначения различных технологических изменений в балансовом деле и системе платежей, происходящих в развитых странах на протяжении 1970 – 1990 – х. гг. Эти изменения проявлялись в электронизации трансфертов на уровне оптовых платежей, а также автоматизации межбанковских операций.

Данные изменения позволили рационализировать систему управления платежами, снизить кредитные и расчетные риски, стимулировать появление новых финансовых продуктов, разнообразить средства доступа к ним.

Оптимизировать банковские услуги попытались в конце 1970 года, но эта попытка была неудачной – требовались огромные капитальные затраты для создания широкомасштабных систем передачи информации. Технические возможности оставались на недостаточно высоком уровне, а юридические и административные органы, регулирующие банковскую сферу, были связаны с существовавшей тогда «бумажной системой» управления.

Важную роль в развитии «электронных денег» сыграл эксперимент компании DigiCrash. Электронный банк DigiCrash был запущен в октябре 1984 года с капитализацией в 1 миллион необеспеченных киберденег. Эксперимент оказался успешным. К 1996 году проектами заинтересовались такие крупные компании как: Visa, MasterCard, Microsoft. В середине 1997 года во всем мире осуществлялось свыше 150 проектов на основе «электронных денег».[1]

В России развитие технологии безналичных платежей за минувшие 13 лет прошли путь от простых магнитных дебетовых карт, выпускаемых единичными банками, до глобальных платежных систем, основанных на Интернет.

Первые магнитные банковские карты появились в 1993 году. В этих же годах появились и первые отечественные публикации, содержащие термин «электронные деньги».

В 1994 году выходит первая статья, содержащая сравнение пластиковой карты со smart-картами. С 1996 по 1999 года происходит развитие платежных систем на основе smart-карт, они начинают вытеснять магнитные банковские карты. Но «электронные деньги» выступают пока как сопутствующий бизнес банков-эмитентов карточек.

С 2000 года все большую популярность приобретают расчеты с использованием «электронных денег». Развитие электронной денежной формы (2000-2010-е гг.) характеризуется появлением новых видов электронных денег "сетевых денег" (network money), которые позволяют осуществлять платежи в режиме реального времени или "он-лайн" в компьютерных сетях. Эти платежи становятся возможными благодаря специально разработанному программному обеспечению.[2]

Развитие систем "электронных денег" может оказать серьезное конкурентное влияние на существующие системы расчетов, как частные, так и системы, принадлежащие центральным банкам; как электронные, так и системы расчетов с использованием традиционных платежных инструментов. Осуществление валовых расчетов в режиме реального времени для мелких платежей в настоящее время невыгодно в связи с их высокой стоимостью. С широким внедрением "сетевых" систем мелкие платежи могут осуществляться на валовой основе, а сами системы будут составлять серьезную конкуренцию действующим оптовым системам. Результатом может быть создание систем расчетов электронными чеками в реальном времени, включая малые платежи, минуя клиринговые палаты, что может привести к сокращению их численности или укрупнению. В настоящее время осуществление расчетов является прерогативой банковских учреждений. Одной из тенденций, которая и сейчас проявляется все более отчетливо, является выход на рынок "электронных" финансовых услуг представителей нефинансового сектора. Это, в первую очередь, фирмы - разработчики программного обеспечения и коммуникационные фирмы. Так, если системы "электронных денег" взаимодействуют с телефонными компаниями, транспортными агентствами, сетями ведущих магазинов, то очевидным следствием такой эволюции будет увеличение числа пользователей и создание замкнутых расчетных систем. Другой тенденцией является активное стремление банков к внедрению в сферы, традиционно для них ограниченные, такие, как торговля, посредством возможностей электронной коммерции. Ключевыми факторами, которые определят отношение потребителей к системам "электронных денег", будут достижение ими таких показателей, как удобство, высокая скорость совершения операций, простота обращения, обеспечение контроля за платежами и их безопасность, анонимность, возможность передачи третьим лицам.

Системы "электронных денег" также значительно расширят возможности розничных продавцов товаров (работ, услуг), чьи расходы на операции с наличными деньгами, включая их хранение и транспортировку, существенно сократятся. Использование сети Internet уже сейчас позволяет продавцам обеспечить себе выход на рынки со снижением издержек на маркетинг и рекламу. После того, как влияние "электронных денег" проявится более полно и будет лучше изучено, следующим шагом окажется их внедрение для крупных расчетов между корпоративными клиентами и ускорение темпов развития электронной торговли.

Основное преимущество электронных денег перед обычными безналичными расчетами — чрезвычайно низкая стоимость транзакций, особенно внутренних (перечисления с кошелька на кошелек). Низкая стоимость транзакций делает возможным применение электронных денег для осуществления микроплатежей, для чего обычные безналичные средства малоприменимы. Это преимущество с течением времени становится все более и более важным.

Наиболее известное преимущество электронных денег — анонимность их использования, сравнимая с наличными средствами, а также очень простое вхождение в систему. Вам не нужно идти в банк, заключать какие либо договора, предоставлять документы, и т. д. Обзавестись собственным кошельком и получать или отправлять платежи можно практически мгновенно, не вставая из-за компьютера. Это преимущество в основном и привело к широкому распространению электронных денег, в том числе и в России. На данный момент это преимущество несколько теряет свою силу, в основном в связи с попытками государства обеспечить регулирование оборота электронных денег, что в какой-то степени уравняет их с банковскими счетами, и лишит большей части анонимности. Операции с электронными деньгами, в отличие от безналичных платежей, имеют существенно более низкие требования к обеспечению безопасности, что позволяет легко использовать их, например, в мобильной коммерции. Еще одно значимое преимущество электронных денег в том, что почти все операции с ними происходят в режиме он-лайн, и занимают очень мало времени. Переводы средств с одного кошелька на другой происходят практически мгновенно, время совершения внешних платежей определяется только скоростью работы платежной системы.

В России электронные деньги занимают особое положение, так как в связи с очень низким уровнем распространения персональных банковских услуг на текущий момент, электронные деньги являются единственным используемым способом безналичных расчетов для очень большого количества людей.[3]

Похожие работы

... «электронные деньги», раскрыть сущность и содержание электронных денег через изучение их природы и функций. Анализ состояния рынка электронных денег в Российской Федерации и на западе, и определение основных тенденций развития рынка цифровой наличности. Изучив рынок электронных денег, мы можем сделать несколько основных выводов: Обращение электронных денег вызывает появление рисков на макро- ...

... денег вторичны, производны от сущности денег. Поэтому происходящие модификации функций денег необходимо рассматривать, базируясь на анализе сущности денег. В связи с тем что сущность денег по-разному понималась учеными прошлого, и трактуется современными теоретиками и по-разному представляется в различных теориях денег, изложение вопросов, касающихся функций денег, также неоднозначно: существует ...

... удачный пример. Власти этой страны продемонстрировали удачную реализацию политики по обеспечению финансовой стабильности в период нарастающей турбулентности рынка, осознавая неустойчивость тенденций рынка капитала. Экономика Казахстана пережила бум в середине 90-х, что ускорило проявление в ней эффектов мирового кризиса. Однако страна успешно избежала обширного снижения производства и занятости, ...

... счетами для каждой и это не кажется никому неудобством, во-вторых, в целях диверсификации рисков использование разных счетов для разных использований вполне оправдано. 6. Банки и электронные деньги Политика содержания отделений, с их большими расходами и низкой рентабельностью, обязательно окажется под угрозой там, где еще не оказалась. Небольшой американский Mark Twain Bank получил ...

0 комментариев