Навигация

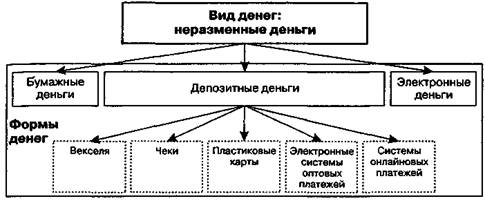

Сущность и виды электронных денег

28130

знаков

0

таблиц

0

изображений

2. Сущность и виды электронных денег

2.1 Сущность электронных денег

Анализ большего количества научных исследований и дискуссионных публикаций по проблемам электронных денег позволяет прийти к выводу, что электронные деньги являются формой денежной стоимости, зафиксированной на электронном устройстве, которая находится в непосредственном распоряжении ее держателя и выступает средством платежа при текущих расчетах с третьими лицами. При этом следует отметить, что новой денежной формой можно признать только электронные деньги в узком смысле.[4]

18 сентября 2000 г. была принята Директива Европейского парламента и Совета № 2000/46/ЕС «О деятельности в сфере электронных денег и пруденциальном надзоре над институтами, занимающимися этой деятельностью», в которой уточнено определение электронных денег: «денежная стоимость, представляющая собой требование к эмитенту, которая: хранится на электронном устройстве; эмитируется после получения денежных средств в размере не менее объема принимаемых на себя обязательств; принимается в качестве средства платежа не только эмитентом, но и другими фирмами». Данное определение включает в себя как юридическую, так и экономическую сущность рассматриваемого понятия.

Следует отметить, что регулятивная его составляющая устанавливает достаточно жесткие нормы в отношении объема эмиссии «электронных денег» (т.е. объема выпущенных в обращение обязательств банка не может быть больше суммы денежных средств, полученных при их выпуске), исключающие возможность эмиссии необеспеченных «электронных денег».[5]

Следует выделить четыре важных характеристики электронных денег:

1. Денежная стоимость непосредственно фиксируется на информационном носителе (отсутствует привязка к какому – либо счету в кредитных учреждениях);

2. Платеж электронными деньгами является окончательным (получатель электронных денег считается окончательно расплатившимся, т.е. более не имеет никаких требований к третьим лицам;

3. Эмиссия электронных денег является особым видом финансовой деятельности (эмитенты электронных денег являются специальными институтами, к которым должен применяться особый порядок регулирования и контроля за их деятельностью);

4. Электронные деньги являются беспроцентным обязательством их эмитенга (подобно наличным деньгам, выпускаемым центральными банками, электронные деньги не предполагают выплаты процентов своим держателям).

2.2 Виды электронных денег

Классификация электронных денег осуществляется по различным способам. Наиболее объективно различают:

· Электронные кошельки (WebMoney).

· Цифровые сертификаты.

· Цифровые чеки.

· Smart-карты.

Электронные кошельки (WebMoney)

WebMoney – система электронных кошельков, позволяющая осуществлять мгновенный расчет виртуальными деньгам, которые в свою очередь могут стать вполне реальными после обналичивания в соответствующих сервис центрах. Удобство системы заключается в скорости осуществления денежных операций. Система считается очень защищенной и надежно заблокированной от вторжения извне.

При регистрации системы вы устанавливаете на свой компьютер специально разработанную программу, так называемый Интернет кошелек.

Программа надежно защищена паролем и рядом дополнительных функций защиты. Пополнить кошелек можно с помощью предварительно купленной карты. Например купив карту на 5 WMZ (долларов) вы пополняете свой кошелек 5 долларами по той же схеме как если бы вы пополняли счет вашего мобильного телефона. При осуществлении платежей и обналичивании средств с вас снимается комиссия.

Описание системы WebMoney Transfer

Учетная система WebMoney Transfer обеспечивает проведение расчетов в реальном времени посредством учетных единиц — титульных знаков WebMoney (WM). Управление движением титульных знаков осуществляется пользователями с помощью клиентской программы WM Keeper. Системой поддерживается несколько типов титульных знаков, обеспеченных различными активами и хранящихся на соответствующих электронных кошельках:

WMR — эквивалент RUR на R-кошельках,

WME — эквивалент EUR на Е-кошельках,

WMZ — эквивалент USD на Z-кошельках,

WMU — эквивалент UAH на U-кошельках,

WMY — эквивалент UZS на Y-кошельках,

WM-C и WM-D — эквивалент WMZ для кредитных операций на С- и D-кошельках.

При переводе средств используются однотипные кошельки, а обмен различных титульных знаков производится в обменных сервисах.

Для того чтобы стать участником системы WebMoney Transfer достаточно установить на своем компьютере клиентскую программу WM Keeper и зарегистрироваться в системе, получив при этом WM-идентификатор и приняв соглашения системы. Процесс регистрации также предусматривает ввод персональных данных и подтверждение их достоверности посредством клиентской программы WM Keeper.

В системе реализована программа WM-аттестации. Каждый пользователь имеет WM-аттестат — цифровое свидетельство, составленное на основании предоставленных им персональных данных.

Каждый участник системы имеет определенный бизнес-уровень (BUSINESS LEVEL). BL - это публичная интегральная характеристика уровня деловой активности владельца WM-идентификатора, вычисляемая на основе данных о продолжительности активного использования WebMoney Transfer; количестве корреспондентов, с которыми у пользователя имелись трансакции; объеме проведенных трансакций, наличии претензий или положительных отзывов в адрес пользователя. Значение BL можно увидеть в диалоге программы WM Keeper при работе с конкретным контрагентом, а также на страницах сервисов системы.

Цифровой сертификат - своего рода электронный паспорт. Цифровой сертификат содержит информацию о клиенте (имя, идентификатор клиента), информацию об открытом ключе клиента, об удостоверяющем центре, изготовившем сертификат, серийный номер сертификата, срок действия и т.д. В виде файла цифровой сертификат записывается на дискету и используется клиентом при каждом входе в Систему. Цифровые сертификаты выдают Расчетные банки при подключении клиентов к Системе. Таким образом, доступ в Систему имеют только сертифицированные пользователи – прошедшие в банке проверку данных (при выдаче сертификата банком проводится проверка документов, равнозначных тем, что проверяются при открытии счета в банке) и имеющие банковские счета.

Цифровые чеки имеют два атрибута; номер и код, количество символов в которых назначается самим владельцем чеков. Цифровая ценность чеков обеспечена активами, зарезервированными к моменту их выпуска на счетах эмитентов; деньгами, товарами, услугами и т.п. Для передачи чека от одного владельца другому используется электронная почта, факс или обычный телефон. Владелец электронного эквивалента выпускает чек на сумму этого эквивалента с уникальным номером и кодом.

Сообщив партнеру номер и код вашего чека, совершается расчетная операция, сопровождающаяся передачей чека его новому владельцу. Чеками можно рассчитываться и за услуги вне Сети. Сообщив сотовому оператору реквизиты вашего чека, вы можете получить взамен цифровой код для пополнения баланса лицевого счета.

Smart-карта - кредитная карточка со встроенным микропроцессором, обладающая высоким уровнем защиты и возможностью проводить многовалютные расчеты. Различают: карты с незащищенной, полнодоступной памятью, для которых отсутствуют ограничения на чтение и запись данных; карты с защищенной памятью, использующие специальный механизм разрешений на чтение/запись и удаление информации. Обычно карты с защищенной памятью содержат неизменяемую область идентификационных данных. Также Smart-карты бывают:

¾ Карта-счетчик - smart-карта, которая применяется только в таких расчетах, когда требуется вычитать фиксированную сумму за каждую платежную операцию: оплата телефонных разговоров и т.п.

¾ Карты с предварительно оплаченной суммой - смарт-карта, в которой хранятся электронные деньги, заранее оплаченные владельцем карты.

¾ Electronic Purse - смарт-карта, в которой хранится цифровая наличность. Такая карта позволяет расходовать электронную наличность, создает запись о каждом платеже и позволяет перевести в цифровую наличность деньги с банковского счета.

¾ Supersmart-карта - smart-карта с автономной клавиатурой для набора цифр и мини дисплеем, обеспечивающими реализацию функций, заложенных в карточке.

¾ Электронный бумажник - устройство для работы со смарт-картами. Электронный бумажник может блокировать карту, прочитать ее баланс, показывает несколько последних операций и т.п.

Не всякая смарт-карта может быть "электронным кошельком". Рассмотрим типологию смарт-карт.

В зависимости от внутреннего устройства и выполняемых функций смарт-карты можно разделить на три типа: карты-счетчики; карты с памятью; микропроцессорные карты.

Карты-счетчики применяется для такого типа расчетов, когда требуется вычитание фиксированной суммы за каждую платежную операцию. Примером таких расчетов может быть плата за телефонный разговор. Таким образом, карта заменяет монеты или жетоны.

Микропроцессорные карты. Эти карты представляют собой последние достижения в области смарт-карт. Их применение весьма обширно. Микропроцессоры, установленные на этих картах, обладают следующими основными характеристиками: В карту встраивается специализированная операционная система, обеспечивающая большой набор сервисных операций и средств безопасности. Операционная система карты поддерживает файловую систему, предусматривающую разграничение доступа к информации. Карты обеспечивают различный спектр сервисных команд. Для банковских целей наиболее интересные из них - средства ведения электронных платежей. К специальным средствам относятся возможность блокировки работы с карточкой.

Похожие работы

... «электронные деньги», раскрыть сущность и содержание электронных денег через изучение их природы и функций. Анализ состояния рынка электронных денег в Российской Федерации и на западе, и определение основных тенденций развития рынка цифровой наличности. Изучив рынок электронных денег, мы можем сделать несколько основных выводов: Обращение электронных денег вызывает появление рисков на макро- ...

... денег вторичны, производны от сущности денег. Поэтому происходящие модификации функций денег необходимо рассматривать, базируясь на анализе сущности денег. В связи с тем что сущность денег по-разному понималась учеными прошлого, и трактуется современными теоретиками и по-разному представляется в различных теориях денег, изложение вопросов, касающихся функций денег, также неоднозначно: существует ...

... удачный пример. Власти этой страны продемонстрировали удачную реализацию политики по обеспечению финансовой стабильности в период нарастающей турбулентности рынка, осознавая неустойчивость тенденций рынка капитала. Экономика Казахстана пережила бум в середине 90-х, что ускорило проявление в ней эффектов мирового кризиса. Однако страна успешно избежала обширного снижения производства и занятости, ...

... счетами для каждой и это не кажется никому неудобством, во-вторых, в целях диверсификации рисков использование разных счетов для разных использований вполне оправдано. 6. Банки и электронные деньги Политика содержания отделений, с их большими расходами и низкой рентабельностью, обязательно окажется под угрозой там, где еще не оказалась. Небольшой американский Mark Twain Bank получил ...

0 комментариев