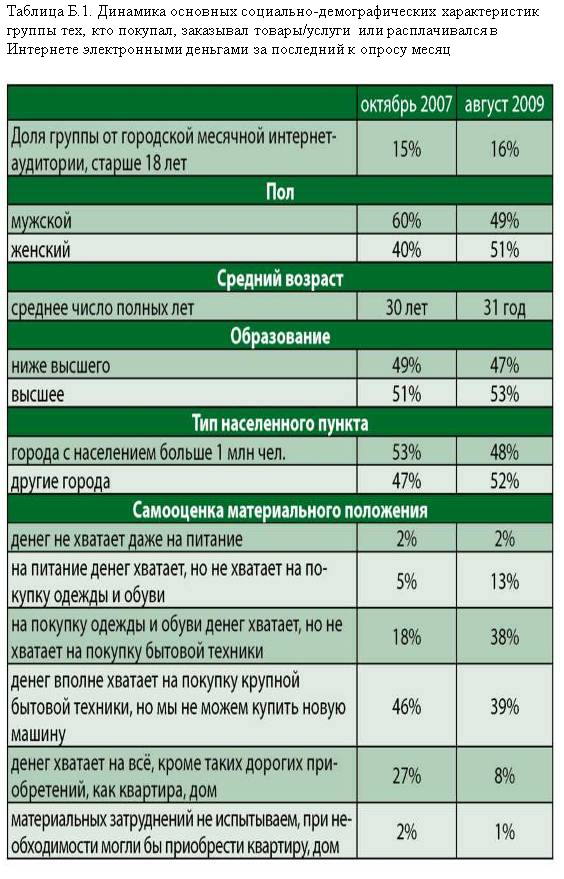

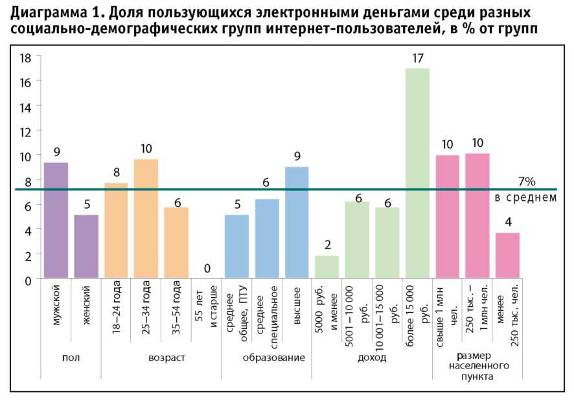

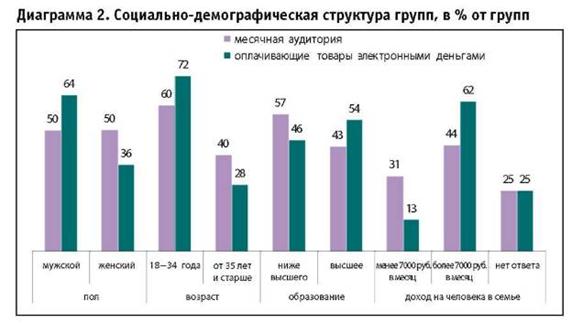

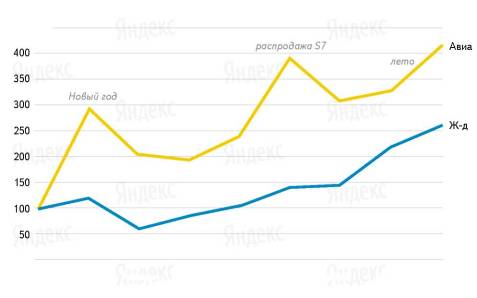

Навигация

Закономерности обращения электронных денег

28130

знаков

0

таблиц

0

изображений

3. Закономерности обращения электронных денег

Денежное обращение, как объект исследований, постоянно привлекает к себе внимание экономистов, представляющих самые различные современные научные школы. Объясняется это тем, что в условиях товарного производства движение продуктов труда происходит в сфере обращения, важнейшей составной частью которой является обращение денег, при этом роль денежного обращения не пассивна, напротив, его состояние и развитие оказывают влияние на товарное обращение, а через него и на товарное производство.

Развитие денежного обращения проявляется, в первую очередь, в эволюции самих денег – денежной формы стоимости товаров. В условиях товарно-денежного обращения эта форма постоянно изменялись. Активная эволюция денег как средства платежа в экономически развитых странах наблюдается на протяжении последних сорока лет, а с начала девяностых годов, и в России. В настоящее время высшей стадией развития денег являются электронные деньги. Электронные деньги (electronic money) или электронные методы платежа (new electronic payments methods) - это различные платёжные механизмы, созданные для текущих расчётов между производителями, продавцами и потребителями товаров и услуг.

Оценивая потенциальные последствия появления в обращении электронных денег, необходимо иметь в виду следующее:

¾ Неверным является отношение к электронным деньгам, как к конкурирующей альтернативе деньгам обычным. Само их появление вызвано необходимостью обеспечить поддержку коммерческих операций в Интернет там, где использование обычных денег неудобно либо невозможно. Потому стоит рассматривать электронные деньги как дополнение к реальным деньгам либо как еще один инструмент осуществления торговых операций в Интернете, дополняющий карточки.

¾ Электронные деньги не увеличивают массу денег, но очевидным образом увеличивают скорость обращения – ведь это прежде всего средство ускорения и обеспечения операций там, где использование обычных денег либо неудобно, либо вообще неприменимо. Поэтому, некоторое увеличение инфляции за счет ускорения обращения возможно, однако, что в целом этот процесс положительный, ведь нельзя признать за благо сдерживание инфляции за счет того, что часть денежной массы не может быть использована, так как всегда находится «в пути», а часть операций не проводится, так как осуществлять их, используя существующие формы денежного обращения неудобно или вовсе невозможно.

¾ Очевидные проблемы с использованием электронных денег могут возникать с их ликвидностью, выраженной в стоимости в реальных деньгах и с обязательствами, накладываемыми на эмитента – аналогично проблемам с использованием ценных бумаг. Отсюда следует, что данная сфера деятельности будет нуждаться в регулировании, возможно аналогично существующему на рынке ценных бумаг.

Интернационализация обращения электронных денег является одним из основных последствий появления электронных денег, так как они обеспечивают возможность беспрепятственного совершения международных розничных операций. В настоящее время в Интернет для совершения таких операций используются в основном кредитные карты, что небезопасно как для покупателей, так и для продавцов. В этой связи необходимо заметить, что притягивание традиционных давно существующих технологий магнитных карт в Интернете явно менее перспективно, чем развитие моделей электронных денег, изначально ориентированных на использование в Сети и, возможно, использующих микропроцессорные карточки

Значение электронных денег в структуре современного денежного оборота как безналичные расчеты являются преобладающими. Со временем они постепенно вытеснят наличные деньги из сферы обращения. Банки увеличивают скорость и относительно удешевляют процесс расчетов с помощью безналичных денег и снижают трудозатраты персонала на счет внедрения новых платежных инструментов и перехода на безбумажные системы расчетов. В тоже время в сфере наличного обращения нашей страны серьезных изменений не происходит. Практически не предпринимаются активные действия с целью уменьшения затрат на перевозку, печать и хранение наличных денег. Процесс повышения защищенности банкнот от подделок повышает стоимость их обращения. Но для полного перехода на безналичные деньги в ближайшие время не представляется возможным.

Заключение

Итак, из всего вышеизложенного можно сделать следующие выводы. Электронные деньги и системы электронных денег (СЭД) - понятия, которые уже прочно вошли в лексикон не только интернетчиков, но и финансистов. В системе электронных денег обращаются не безналичные и не наличные деньги, а электронные - учетные единицы, выпущенные самой системой. Они мгновенно передаются пользователями с одного электронного кошелька на другой через Интернет. Электронные платёжные системы позволили многократно упростить финансовые операции между продавцами и покупателями в Интернет. Мало того, они способствовали развитию электронной коммерции, так как позволяют совершать сделки мгновенно, как в реальной жизни: оплатил товар и (если он цифровой) тут же его получил. Электронные деньги - это незаменимая вещь в интернете. С их помощью можно делать покупки в сети, получать приобретённую продукцию прямо домой, осуществляя денежные операции, сидя за своим компьютером. За несколько минут вы можете, например, перевести деньги из России в США, оттуда в Латвию и назад в Россию. Вы имеете возможность как перебрасывать деньги со счёта на счёт внутри системы, так и переводить деньги в другие системы, а также выводить деньги на счёт в реальном банке. Денежные операции проводятся полностью анонимно. Следует выделить четыре важных характеристики электронных денег: денежная стоимость непосредственно фиксируется на информационном носителе; платеж электронными деньгами является окончательным; эмиссия электронных денег является особым видом финансовой деятельности; электронные деньги являются беспроцентным обязательством их эмитенга.

Классификация электронных денег осуществляется по различным способам.

Наиболее объективно различают:

· Электронные кошельки (WebMoney).

· Цифровые сертификаты.

· Цифровые чеки.

· Smart-карты.

Существует достаточное количество систем электронных денег, среди которых в странах СНГ наиболее популярны WebMoney, RUpay, Яндекс-Деньги. Из зарубежных- e-Gold, Moneybookers, Stormpay.

Список использованной литературы

1. Деньги. Кредит. Банки: Учебник / Г.Е. Алпатов, Ю.В. Базулин. Под ред. В.В. Иванова, Б.И. Соколова. – М.: ТК Велби, Изд-во: Проспект, 2003. –624с.

2. Деньги, кредит, банки: Учебник / Под ред. проф. Е.Ф. Жукова. — М.: ЮНИТИ, 2005.

3. Деньги, кредит, банки: Учебник / Под ред. О.И.Лаврушина. – Д34 2-е изд., перераб. и доп.– М.: Финансы и статистика, 2000. – 464 с.

4. Деньги, кредит, банки / Под ред. Г.Н. Белоглазовой: Учебник. – М.: Юрайт-Изадт., 2007.

5. Деньги, кредит, банки: Опорный конспект лекций / Никитин В.М., Юдина И.Н. Барнаул: Изд-во «Азубка», 2004. 120 с.

6. Деньги, банки, кредит: Учебник / Под ред. Г.И. Кравцова. – 2-е изд., перераб. и доп.– М.: БГЭУ, 2007.

7. Деньги и кредит 7/2008: «Современная интерпретация понятия «электронные деньги: модель денежных обязательств».

8. С.В. Афонина «Электронные деньги». Серия "Наука делать деньги". Санкт-Петербург: Питер, 2001

9. http://ru.wikipedia.org/

10. http://www.elbook.info/

[1] С.В. Афонина «Электронные деньги». Серия "Наука делать деньги". Санкт-Петербург: Питер, 2001. –С27

[2] http://www.elbook.info/

[3] http://ru.wikipedia.org/

[4] Деньги. Кредит. Банки: Учебник / Г.Е. Алпатов, Ю.В. Базулин. Под ред. В.В. Иванова, Б.И. Соколова. – М.: ТК Велби, Изд-во: Проспект, 2003. –С63

[5] Деньги и кредит 7/2008: «Современная интерпретация понятия «электронные деньги: модель денежных обязательств». С12

Похожие работы

... «электронные деньги», раскрыть сущность и содержание электронных денег через изучение их природы и функций. Анализ состояния рынка электронных денег в Российской Федерации и на западе, и определение основных тенденций развития рынка цифровой наличности. Изучив рынок электронных денег, мы можем сделать несколько основных выводов: Обращение электронных денег вызывает появление рисков на макро- ...

... денег вторичны, производны от сущности денег. Поэтому происходящие модификации функций денег необходимо рассматривать, базируясь на анализе сущности денег. В связи с тем что сущность денег по-разному понималась учеными прошлого, и трактуется современными теоретиками и по-разному представляется в различных теориях денег, изложение вопросов, касающихся функций денег, также неоднозначно: существует ...

... удачный пример. Власти этой страны продемонстрировали удачную реализацию политики по обеспечению финансовой стабильности в период нарастающей турбулентности рынка, осознавая неустойчивость тенденций рынка капитала. Экономика Казахстана пережила бум в середине 90-х, что ускорило проявление в ней эффектов мирового кризиса. Однако страна успешно избежала обширного снижения производства и занятости, ...

... счетами для каждой и это не кажется никому неудобством, во-вторых, в целях диверсификации рисков использование разных счетов для разных использований вполне оправдано. 6. Банки и электронные деньги Политика содержания отделений, с их большими расходами и низкой рентабельностью, обязательно окажется под угрозой там, где еще не оказалась. Небольшой американский Mark Twain Bank получил ...

0 комментариев