Навигация

Анализ технико-экономических показателей

42101

знак

6

таблиц

0

изображений

2.3 Анализ технико-экономических показателей

Содержанием экономического анализа является комплексное и взаимозависимое исследование процессов и явлений хозяйственной деятельности предприятия и его структурных подразделений и выявления на этой основе причинных связей, тенденций к развитию, недостатков в экономической работе и обоснования управленческих решений по наиболее эффективному использованию закрепленных материальных, трудовых и финансовых ресурсов[15].

Анализ основных технико-экономических показателей работы цеха приведено в табл. 2.2.

Таблица 2.2. Анализ основных технико-экономических показателей деятельности Металлургического комбината «Азовсталь» за 2005 год

| № п/п | Показатели | 2005 р. | Темпы роста, %. | Абсолютное отклонение | |

| план | факт | ||||

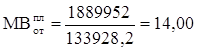

| 1 | Выпуск товарной продукции, тыс. грн. | 1889952 | 2516328 | 133,1 | 6256376 |

| 4 | Средне учетная численность персонала, всего из них рабочих, лиц | 20656 | 20794 | 1,01 | 138 |

| 5 | Среднегодовая выработка продукции в расчете на одного рабочего, грн. | 91497 | 121012 | 1,32 | 29515 |

| 6 | Годовой фонд оплаты труда, тыс. грн. | 343743,00 | 338286,60 | 98,40 | -5456,40 |

| 7 | Среднемесячная заработная плата, грн | 1664 | 1627 | 97,8 | -37 |

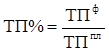

Основой для анализа хозяйственной деятельности цеха является анализ выполнения производственной программы, потому что уровень ее выполнения непосредственно влияет на все показатели работы цеха. Рассчитаем выполнение плана производственной программы.

,

(2.1)

,

(2.1)

где ТПф – выпуск товарной продукции по факту;

ТПпл – выпуск товарной продукции по плану.

![]() 1,33%.

1,33%.

Анализ показывает, что фактически производственная программа была выполнена на 33%. Причинами перевыполнения является низкий уровень материальных расходов и высокая материалоотдача.

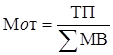

Для анализа выполнения производственной программы определим влияние материальных факторов на объем товарной продукции.

Под материалоотдача понимается отношение товарной продукции (ТП) к сумме материальных расходов(МР):

, (2.2)

, (2.2)

,

,

.

.

Отклонение фактического объема производства от планового составил 626376 тыс. грн.

Общее относительное отклонение фактического объема производства от планового составил 133,1%.

В процессе анализа исследуется состав, и структура календарного фонда станочного времени, соотношения имеющегося, установленного и действующего оборудования.

На основании бухгалтерской финансовой отчетности Ф1 «Баланс» (Дополнение А) составлена табл. 2.3

Таблица 2.3. Анализ производственного потенциала

| Название показателя | Ф1, строка | На начало отчетного периода | На конец отчетного периода | Отклонение | |

| Балансовая стоимость основных фондов, тыс. гр-н. | 031 | 4249588,0 | 4341997,0 | 92409,0 | |

| Износ основных фондов, тыс. гр-н. | 032 | 2565129,0 | 2687859,0 | 122730,0 | |

| Балансовая стоимость не материальных активов, тыс. гр-н. | 011 | 111994,0 | 3002,0 | -108992,0 | |

| Износ не материальных активов, тыс. гр-н. | 012 | 111568,0 | 2991,0 | -108577,0 | |

| Фондоотдача производственных фондов, гр-н. (Ф. в) | 0,86 | 0,91 | 0,05 | ||

На основании данных таблицы мы рассчитали фондоотдачу производственных фондов, % износа основных фондов и невещественных активов на начало и конец отчетного периода.

Фв = Ф2 / Ф1 = 010 – 015 – 020 / (031н+032к) / 2; (2.3)

Фв н. = 4027543 – 351127 / (4249588 + 4341997)/2 = 0,85

Фв к. = 4516301 – 595006 / (4249588 + 4341997)/2 = 0,91

% износа ОФ = сумма износа / балансовая стоимость * 100%

% износа ОФ н. = 2565129 / 4249588 * 100 = 60,40

% износа ОФ к. = 2687859 / 4341997 * 100 = 61,90

% износа НА н. = 111568 / 111994 * 100 = 99,60

% износа НА к. = 2991 / 3002 * 100 = 99,60

Износ ОФ на начало отчетного периода составило 60,40, а на конец периода повысился до 61,90 следовательно предприятие неэффективно использует ОФ.

Износ нематериальных активов на начало отчетного периода составила 99,60 а на конец отчетного периода составила 99,60 значит, предприятие эффективно использует невещественные активы.

Похожие работы

... предприятии и устанавливается ими индивидуально в соответствии с принятыми тарифами или по контрактам. Может использоваться также бестарифная система оплаты труда, оплата по трудодням, по комиссионным, в процентах от прибыли и др. Тарифная ставка 1-го разряда на государственных предприятиях устанавливается на основе минимальной заработной платы, деленной на нормативное количество часов работы в ...

... Они могут быть дифференцированы в зависимости от уровня квалификации, ученого звания, степени в соответствии с положением о профессии (должности). Глава 3. Формирование фонда заработной платы при тарифной системе оплаты труда Основным источником выплат заработной платы всем категориям работников является фонд оплаты труда. Заработная плата представляет собой сумму денежных выплат, стоимость ...

... уделяется внедрению новой техники и технологий, развитию новых дополнительных услуг, а также эффективному использованию рабочего времени и фонду заработной платы. 3. Пути совершенствования оплаты труда 3.1 Подходы к оптимизации системы оплаты труда на предприятии РУП "Белтелеком" Основная задача организации оплаты труда состоит в том, чтобы поставить оплату труда в зависимость от его ...

... , экспонаты, доски объявлений) на стимулирование работоспособности. В связи с этим эстетическое оформление служебных помещений надо поручать специалистам соответствующего профиля. Тарифная система оплаты труда Тарифная система – это совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование уровня заработной платы различных групп и категорий работников в ...

0 комментариев