Дифузійний 3 Ефект стартового вибуху

Фактори підвищення ефективності діяльності підприємства

ОЦІНКА ТА АНАЛІЗ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ТОВ «ПАНДА»

Аналіз ефективності використання виробничих фондів підприємства

Аналіз показників прибутковості та рентабельності підприємства

Аналіз показників ефективності використання матеріальних ресурсів

Оцінка ефективності використання трудових ресурсів підприємства

ПРОПОЗИЦІЇ ЩОДО ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ТОВ "ПАНДА"

Розрахунок економічної ефективності впроваджених заходів та їх вплив на результати діяльності підприємства

Навигация

Дифузійний 3 Ефект стартового вибуху

Теоретичні аспекти ефективності діяльності підприємства

90485

знаков

21

таблица

3

изображения

1 дифузійний 3 Ефект стартового вибуху

1 дифузійний 3 Ефект стартового вибуху  | |||

| |||

МУЛЬТИПЛІКАЦІЙНИЙ 4 Ефект супроводжувальних

![]()

![]()

![]() ЕФЕКТ можливостей

ЕФЕКТ можливостей

2 Резонансний 5 Ефект акселерації

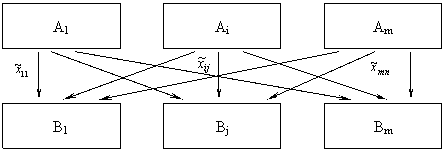

Рис. 1.3 – Специфічні форми мультиплікаційного ефекту

Ефект стартового вибуху – це ланцюгова реакція у перспективі. Він можливий за умови, що певний стартовий вибух стає початком наступного лавиноподібного збільшення ефекту у тій же самій або іншій галузі виробництва чи діяльності (яскравий приклад – застосування економіко-математичних методів та моделей в управлінні, виробництві, різних галузях науки). У процесі створення будь-яких матеріальних цінностей з’являються супроводжувальні можливості з певним ефектом.

Такі можливості проявляються у вигляді різних проміжних і побічних результатів, використання виробничих і побутових відходів тощо. Зрештою у будь-якій діяльності має місце також ефект акселерації, що означає позитивний наслідок не лише самого по собі конкретного результату, але й прискорення темпів його розповсюдження і застосування.

Необхідні для одержання певного результату (ефекту) усі витрати поділяються на поточні (повсякденні) і одноразові.

До поточних (повсякденних) витрат відносять витрати на оплату праці різних категорій персоналу (робочої сили) і обсяг засобів виробництва, які постійно використовуються (вартість витрачених предметів праці і сума амортизаційних відрахувань), а також деякі інші витрати, що включаються у повну собівартість продукції (послуг).

Одноразові витрати являють собою авансовані кошти на відтворення засобів виробництва у вигляді капітальних вкладень. При цьому капітальні вкладення справляють віддачу (ефект, результат) лише через деякий час, що дорівнює тривалості відтворювального циклу засобів праці і враховується при визначенні їх ефективності.

Розрахунки ефективності витрат необхідні для прийняття тих чи інших господарських рішень. По-перше, вони потрібні для оцінки рівня використання різних видів витрат і ресурсів, здійснюваних організаційно-технічних і соціально-економічних заходів, загальної результативності виробничо-господарської діяльності підприємства впродовж певного періоду часу. По-друге, за їх допомогою обґрунтовують і визначають найкращі (оптимальні) варіанти господарських рішень: застосування нової техніки, технології та організації виробництва, нарощування виробничих потужностей, підвищення якості і оновлення асортименту продукції тощо.

У зв’язку з цим розрізняють абсолютний (загальний) і порівняльний ефект. Кожний з них може бути економічним, соціальним, локальним народногосподарським, первісним, мультиплікаційним.

Абсолютний ефект характеризує загальну або питому (в розрахунку на одиницю витрат чи ресурсів) його величину, яку має підприємство від своєї діяльності за певний проміжок часу.

Порівняльний ефект відображає наслідки порівняння можливих варіантів господарювання і вибору кращого з них; його рівень відбиває економічні і соціальні переваги обраного варіанту здійснення господарських рішень (напрямку діяльності) у порівнянні з іншими можливими варіантами. Абсолютний і порівняльний ефекти тісно взаємозв’язані, доповнюють один одного.

Визначення економічно найбільш вигідного варіанту господарювання завжди базується на зіставленні показників абсолютного ефекту, а аналітична оцінка останнього здійснюється шляхом порівняння його запланованих, нормативних і фактично досягнутих показників, їх динаміки за певний період.

1.2 Методичні підходи до визначення ефективності

Хоча сам загальний теоретичний принцип виглядає простим і однозначним, його практична реалізація може здійснюватися на основі різних методичних підходів. Їх вибір вимагає глибокого розуміння економічного змісту господарського заходу, ефективність якого передбачається оцінити.

Показники ефективності розраховуються не заради самих показників, а для обґрунтування управлінських рішень. Тому для правильного вибору методів розрахунку ефективності необхідно перш за все проаналізувати особливості прийнятого рішення. Серед найбільш суттєвих моментів, що повинні враховуватися при зазначеному виборі, варто виділити:

- характер цільової настанови прийнятих рішень;

- базу порівняння отриманих оцінок економічної ефективності;

- необхідний ступінь деталізації розрахунків;

- місце розглянутого господарського заходу в життєвому циклі продукту;

- місце розглянутих ефектів і витрат стосовно сфери інтересів економічних суб'єктів, що беруть участь у реалізації заходу.

Зупинимося докладніше на ключових моментах розглянутих особливостей.

1. Цільова настанова прийнятих рішень. Яким чином характер ухвалених рішень може впливати на вибір методів розрахунку ефективності? Справа в тому, що від цільової настанови, залежить вибір критерію оптимізації варіантів, що обираються. Заради цієї оптимізації, власне, і аналізуються показники ефективності. Це, в свою чергу, обумовлює стратегію оптимізації і вибір розрахунку ефективності.

При всьому різноманітті видів і форм господарських рішень реально можна говорити лише про дві основні системи критеріїв оптимізації, які принципово розрізняються, та про одну комбіновану, що поєднує у собі основні критерії перших двох систем:

- максимізація результату при фіксованих витратах (ресурсах);

- мінімізація витрат (ресурсів) при фіксованому результаті;

- оптимізація (найчастіше максимізація) співвідношення витрат і результатів, як правило, з додатковим обліком інших показників ефективності (у тому числі і натуральних).

Розглянуті ситуації залежно від цільової настанови рішення умовно можуть бути названі «інвестиційними», «ресурсними» і «комбінованими».

Інвестиційні цільові настанови охоплюють ті випадки, коли метою господарського рішення є максимізація результату при використанні обмежених ресурсів. Найчастіше це пошук напрямів найвигіднішого вкладення коштів (капіталу). Основний критерій ухвалення рішень – максимізація прибутку («гроші заради грошей»). В даному випадку доводиться мати справу з відносно фіксованою сумою вихідного капіталу (ресурсів, коштів, витрат), які потрібно (або можна) вкласти «в справу».

Ресурсні рішення ухвалюються в умовах, коли очікуваний результат (генеральна мета) уже заданий. Тому основне призначення таких рішень – вибір засобів (ресурсів, коштів), що можуть забезпечити досягнення заданого (відносно фіксованого) результату («ресурси заради результату»). Відповідно критерієм ухвалення рішень є мінімізація ресурсів (коштів) при порівняльному результаті. В ролі вихідних (у даному випадку тих, що мінімізуються) ресурсів можуть виступати грошові кошти (капітал), матеріальні й енергетичні ресурси, трудові фактори (люди), час.

Комбіновані цільові настанови виникають тоді, коли варіанти, що виступають як альтернативні (тобто такі, серед яких доводиться вибирати, ухвалюючи рішення), значно розрізняються параметрами як своїх результатних, так і витратних характеристик.

Хоча, як ми переконалися раніше, показники економічної ефективності не завжди можуть повністю забезпечити однозначність у виборі аналізованого варіанта, вони значно підвищують рівень обґрунтованості ухвалення рішень. Ця обґрунтованість виявляється тим вище, чим повніше вдається врахувати, з одного боку, витрати з втілення в життя розглянутого варіанта, з іншого – всі ефекти (як позитивні, так і негативні) його реалізації.

2. База порівняння показників ефективності. Ще одним важливим моментом теорії ефективності є відповідь на запитання, що робити з отриманими показниками ефективності. Як було зазначено раніше, показники не є самоціллю – вони повинні бути підставою для ухвалення управлінського рішення. Щоб це відбулося, керівник, що ухвалює рішення, повинен мати базу порівняння – своєрідний шаблон, з яким би він зіставляв отримані показники. Якщо проаналізований показник умовно краще встановленого шаблона, з'являється підстава для ухвалення позитивного рішення, якщо гірше – доводиться говорити про передумови для негативного рішення.

Формування бази порівняння є невід'ємною проблемою всієї теорії ефективності. Аналіз вітчизняних і зарубіжних джерел дає можливість говорити, що для формування подібної бази можуть використовуватися такі показники:

- значення кращих із проаналізованих варіантів ухвалення рішень;

- значення кращих вітчизняних та/чи зарубіжних варіантів;

- значення існуючого стану (зокрема зразка, що використовується в даний момент);

- значення умовного нормативу, тобто затвердженого в масштабах національної економіки, галузі, регіону або підприємства стандартного показника економічної ефективності.

Від функцій, що виконують показники економічної ефективності, залежить необхідний ступінь деталізації (точності) розрахунку. Управлінські рішення, що ухвалюються на рівні національної економіки або регіону (області, району, міста) передбачають облік усереднених оцінок, що саме собою обумовлює укрупнений (приблизний) характер розрахунку показників.

Похожие работы

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

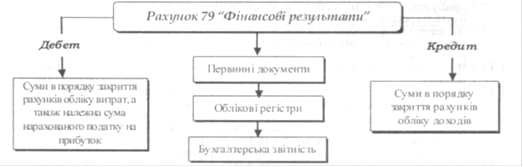

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

0 комментариев