Дифузійний 3 Ефект стартового вибуху

Фактори підвищення ефективності діяльності підприємства

ОЦІНКА ТА АНАЛІЗ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ТОВ «ПАНДА»

Аналіз ефективності використання виробничих фондів підприємства

Аналіз показників прибутковості та рентабельності підприємства

Аналіз показників ефективності використання матеріальних ресурсів

Оцінка ефективності використання трудових ресурсів підприємства

ПРОПОЗИЦІЇ ЩОДО ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ТОВ "ПАНДА"

Розрахунок економічної ефективності впроваджених заходів та їх вплив на результати діяльності підприємства

Навигация

Аналіз показників прибутковості та рентабельності підприємства

Теоретичні аспекти ефективності діяльності підприємства

90485

знаков

21

таблица

3

изображения

2.4 Аналіз показників прибутковості та рентабельності підприємства

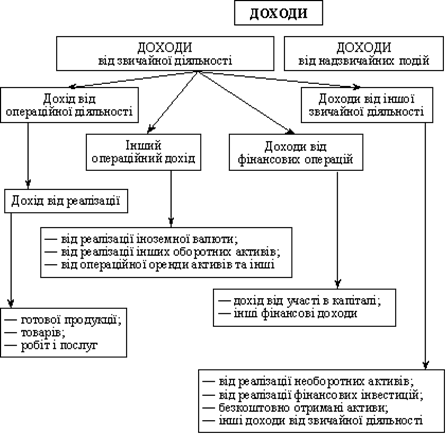

Для аналізу прибутковості підприємства доцільно використовувати комплекс показників. Перш за все, це показник чистого прибутку в динаміці, який відповідно до чинних стандартів бухгалтерського обліку визначається шляхом додавання до фінансового результату від звичайної діяльності після оподаткування надзвичайних доходів та віднімання надзвичайних витрат і податку з надзвичайного прибутку.

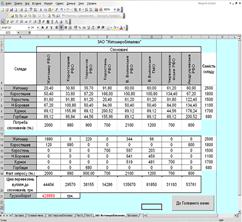

В табл.2.5 представимо дані про фінансові результати діяльності ТОВ «Панда» за два останні роки, на основі цих показників проаналізуємо динаміку доходності підприємства.

Таблиця 2.5.

Динаміка прибутку ТОВ "Панда" за 2005-2007 рр., тис. грн.

| ПОКАЗНИКИ | Значення показника | Відхилення | |||||

| 2005р. | 2006р. | 2007 р. | 06/05 | 07/06 | |||

| натур. велич. | % | натур. велич. | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Виручка від реалізації | 28376,9 | 80299,6 | 71270,3 | 51922,7 | 183 | -9029,3 | -11,2 |

| 2. Собівартість продукції | 22830,2 | 64394,2 | 54634,6 | 41564 | 182 | -9759,6 | -15,2 |

| 3. Валовий прибуток | 817,2 | 2522,1 | 4757,3 | 1704,9 | 208 | 2235,2 | 5 |

| 4. Інші операційні доходи | 2057,0 | 268,8 | - | -1788,2 | -87 | 268,8 | 88,6 |

| Чистий доход від реалізації продукції | 23647,4 | 66916,3 | 59391,9 | 43268,9 | 183 | -7524,4 | -11,1 |

| Витрати (адміністративні, на збут, інші витрати) | 756,1 | 1271,2 | 1619,8 | 515,1 | 68 | 348,6 | -17,8 |

| Прибуток від операційної діяльності | 2118,1 | 1519,7 | 3137,5 | -598,4 | -28,5 | 1617,8 | 27,4 |

| Фінансові витрати | 2125,3 | 1258,1 | 2555,2 | -867,2 | -40,8 | 1297,1 | 106,4 |

| Прибуток від звичайної діяльності до оподаткування | 168,9 | 261,6 | 582,3 | 92,7 | 54,9 | 320,7 | 103,1 |

| Чистий прибуток | 159,7 | 242,3 | 528,6 | 82,6 | 51,7 | 283,6 | 122,6 |

Аналіз динаміки показників прибутковості вказує на те, що чистий прибуток ТОВ "Панда" у 2005 р. становив 159,7 тис.грн., у 2006 р. 242,3 тис.грн., а у 2007 р – 528,6 тис.грн., що на 283,6 тис.грн або на 118,2% більше ніж у попередньому році. Це позитивно характеризує прибутковість підприємства, на це вплинуло в першу чергу, збільшення валового прибутку підприємства у 2007 р. на 88,6%, а також те, що підприємство мало додатковий операційний дохід у сумі 268,8 тис.грн.

Крім абсолютного показника – чистого прибутку – для характеристики підприємства використовується також комплекс відносних показників. Це такі показники:

1. Рентабельність реалізованої продукції (Р1) визначається як частка від ділення чистого доходу від реалізації продукції на виручку від реалізації продукції. У нашому випадку:

Р1 2005 р. 23647,4/28376,9 =0,83

Р1 2006 р. 66916,3/80299,6=0,83

Р1 2007 р. 59391,9/71270,3=0,83

Отже, рентабельність реалізованої продукції у звітному році залишилася на рівні минулого року.

2. Рентабельність операційної діяльності (Р2) визначається як частка від ділення фінансового результату від операційної діяльності на виручку від реалізації продукції:

Р2 2005 р. 2118,1/28376,9=0,07

Р2 2006 р. 1519,7/80299,6=0,018

Р2 2007 р. 3137,5/71270,3=0,04

Отже, рентабельність операційної діяльності у звітному році зросла порівняно із минулим роком на 0,022, що позитивно характеризує прибутковість операційної діяльності.

3. Рентабельність основного капіталу (Р3) – визначається як частка від ділення чистого прибутку підприємства на підсумок балансу:

Р3 2005 р. 159,7/32976,8=0,004

Р3 2006 р. 242,3/32976,8=0,007

Р3 2007 р. 528,6/47855,1=0,011

Отже, рентабельність основного капіталу у звітному періоді мала низькі показники, але позитивним при цьому є тенденція до певного зростання, у порівнянні із минулим періодом рентабельність основного капіталу збільшилася на 0,004, що позитивно характеризує тенденції у прибутковості підприємства.

4. Рентабельність власного капіталу (Р4) – визначається як частка від ділення чистого прибутку на середню вартість власного капіталу:

Р4 2005 р. 159,7/1307,1=0,12

Р4 2006 р. 242,3/1064,8=0,23

Р4 2007 р. 528,6/536,2=0,98

Отже, цей показник рентабельності у звітному періоді порівняно з минулим періодом збільшився на 0,75, це суттєве збільшення, що визнається як позитивне зрушення у прибутковості діяльності підприємства.

Таблиця 2.6

Динаміка показників прибутковості та рентабельності ТОВ "Панда" за 2005-2007 р

| ПОКАЗНИКИ | РОКИ | Відхилення | |||

| 2004 | 2005 | 2006 | 05/04 | 06/05 | |

| Р1 (ЧД/В в.р) | 0,83 | 0,83 | 0,83 | - | - |

| Р2 (Д о.д/В в.р) | 0,07 | 0,018 | 0,04 | -0,052 | 0,022 |

| Р3 (ЧП/БП) | 0,004 | 0,007 | 0,011 | 0,003 | 0,004 |

| Р4 (ЧП/Ксер.р.в) | 0,12 | 0,23 | 0,98 | 0,11 | 0,75 |

Підсумовуючи результати розрахунків показників прибутковості та рентабельності досліджуваного підприємства можна зазначити, що усі показники рентабельності мають дуже низькі значення, що вказує на слабку прибутковість діяльності цукрового заводу. У 2007 р. спостерігається незначне збільшення за усіма показниками рентабельності, що є позитивним явищем у роботі ТОВ «Панда», але все ж необхідно збільшувати ці показники.

Похожие работы

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

0 комментариев