Продукция предприятия

Анализ поставщиков

Анализ покупателей

Анализ организационной структуры предприятия

Маркетинговое продвижение товара

Автоматизация производства

Описание инновации

Расчет эффективности инновационного проекта

Срок окупаемости капитальных вложений – это число лет, в течение которых инвестиции будут погашены кумулятивным доходом

Анализ рисков инновационного проекта

Навигация

Анализ организационной структуры предприятия

Увеличение объема продаж фирмы на основе роста производительности труда

96886

знаков

39

таблиц

7

изображений

1.5.3 Анализ организационной структуры предприятия

На ООО «МИКОН» применяется линейно-функциональная структура управления. Схема управления приведена в приложении 1.

Недостатком данной структуры является негибкость, однако она лучше всего подходит для решения повседневных задач, связанных с производством. Право принимать стратегические решения целиком возложено на генерального директора, однако в процессе обсуждения решения могут участвовать любые заинтересованные сотрудники. Стиль управления – демократический.

Основные функции отделов:

- генеральный директор является главным координирующим звеном, принимает стратегические решения, касающиеся всех аспектов деятельности фирмы, ведет переговоры, касающиеся крупных объектов и переговоры с поставщиками-импортерами;

- коммерческий директор следит за изменениями на рынке, ведет переговоры с отечественными поставщиками, отвечает за состояние планирования, разработку планов производства и контроль над их выполнением, за состояние финансового плана и анализ хозяйственной деятельности в целом по заводу;

- технический директор занимается технической политикой на предприятии, разработкой конструкций новых изделий и совершенствованием освоенной продукции, а также разработкой технологий и оснастки для вновь осваиваемых изделий, координирует деятельность технического отдела;

- главный бухгалтер занимается ведением текущего бухгалтерского учета всех видов деятельности, контролем над расходованием денежных и материальных средств, соблюдением финансовой дисциплины, начислением заработной платы, а также учетом издержек производства и обращения;

- технический отдел осуществляет разработку тех. заданий, решает конструкторские вопросы по поставленным техническим директором заданиям.

1.5.4 Анализ кадров

Одной из составляющих производственного процесса являются трудовые ресурсы.

Данные по структуре кадров представлены в таблице 4.

Таблица 4

Структура кадров ООО «МИКОН» по состоянию на 2005 г.

| Показатель | Значение | Удельный вес, % |

| 1.Численность по штату, чел. | 24 | 100 |

| Из них:1.1. Рабочих, в том числе: | ||

| - основных | 7 | 29,7 |

| - вспомогательных | 6 | 25,0 |

| 1.2. РСС, в том числе: | ||

| - руководителей | 3 | 12,5 |

| - служащих | 1 | 4,2 |

| – специалистов | 2 | 8,3 |

| - обслуживающий персонал | 4 | 16,7 |

| 2. Показатели квалификационного уровня | ||

| 2.1. Средний разряд рабочих, в том числе | ||

| - основных | 4 | - |

| - вспомогательных | 3 | - |

| 2.2. Обучено рабочих вновь, чел. | 1 | 4,2 |

| 3. Возрастные характеристики персонала | ||

| 3.1. Средний возраст работающих, годы, в том числе: | ||

| - основных рабочих | 35 | - |

| - вспомогательных рабочих | 26 | - |

| - руководителей | 45 | - |

| - служащих | 25 | - |

| - специалистов | 38 | - |

| 3.2. Работающие пенсионеры, чел. | 0 | - |

Сейчас многие предприятия стремятся снизить средний возраст работающих, довести его примерно до 30-35 лет. Одна из причин – значительное снижение рождаемости в последние годы, и если сегодня не подготовить смену, завтра предприятие может столкнуться с острой нехваткой квалифицированных кадров. Как видно из таблицы, средний возраст работника предприятия – 33,8 лет. Это хороший показатель, и если предприятие не изменит политику при наборе кадров, то и через несколько лет у предприятия не будет серьезных проблем в связи со старением кадров.

Образование работников на предприятии находится на уровне среднего специального (как правило, среднего технического). Самый высокий уровень образования имеют специалисты. Профессиональный и квалификационный рост предполагается в порядке самообразования.

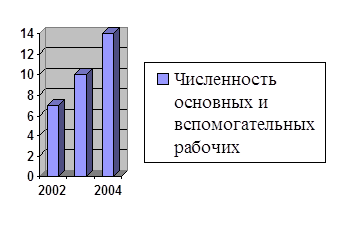

На предприятии невысокая текучесть кадров, но, ввиду расширения производства с каждым годом численность основных и вспомогательных рабочих возрастает. Данные о приеме и увольнении работников представлены в таблице 5.

Таблица 5

Изменение численности предприятия за 2002-2004 гг.

| Показатель | 2002 | 2003 | 2004 |

| Принято | 7 | 5 | 4 |

| Уволено | 0 | 2 | 0 |

Рисунок 2. Динамика трудовых ресурсов за 2002-2004 гг.

1.5.5 Анализ финансово-экономического потенциала

Основные технико-экономические показатели деятельности предприятия представлены в Таблице 6.

Таблица 6

Технико-экономические показатели деятельности предприятия

| Показатели | 2002 | 2003 | 2004 | ||

| Факт | Тр2002 | Факт | Тр2002 | ||

| 1. Объем реализованной продукции, в сопоставимых ценах, тыс. евро. | 345 | 498 | 1,44 | 643 | 1,86 |

| 2. Прибыль от реализации продукции, тыс. евро. | 138,0 | 191,5 | 1,39 | 260,2 | 1,89 |

| 3. Себестоимость реализованной продукции, тыс. евро. | 207 | 306,5 | 1,48 | 382,8 | 1,85 |

| 4. Прибыль от оказанных услуг, тыс. евро. | 99 | 126 | 1,27 | 150 | 151 |

| 5. Рентабельность продаж, % | 66,67 | 62,48 | - | 67,97 | - |

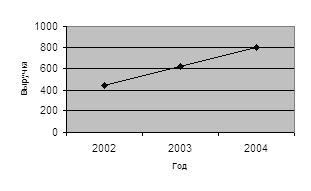

Ниже представлен график зависимости денежных поступлений от количества рабочих (на основе таблицы 5 и таблицы 6). (2002-2004 г.г.)

График 1. Зависимость денежных поступлений от численности рабочих

Таким образом, на основании этой схемы видна зависимость увеличения объема производства от количества задействованных основных и вспомогательных рабочих. Необходимо отметить, что загрузка за представленные годы была равна 100 % и для дальнейшего увеличения объема производства без увеличения численности рабочих, что весьма затруднительно ввиду ограниченности арендуемых производственных площадей, необходимо автоматизировать производство.

Автоматизация производства на ООО «МИКОН» возможна только при приобретении нового оборудования, поскольку имеющееся загружено лишь на 30 %. Такая загрузка обуславливается от части тем, что большая часть работ выполняется вручную. Для ускорения процесса производства и, соответственно, для повышения качества выполняемых работ, имеющуюся технологию производства необходимо модернизировать.

Основные финансовые показатели деятельности предприятия за 2003-2004 гг. представлены в таблице 7.

![]()

Таблица 7

Основные финансовые показатели деятельности предприятия

| Наименование показателя | отчетная форма | 2003 | 2004 |

| 1 | 2 | 3 | 4 |

| 1. Оценка ликвидности | |||

| 1.1. Величина собственных оборотных средств, тыс. евро. | 1 | 28,94 | 36,73 |

| 1.2. Маневренность собственных оборотных средств | 1 | 0,042 | 0,036 |

| 1.3. Коэффициент текущей ликвидности | 1 | 1,564 | 1,623 |

| 1.4. Коэффициент быстрой ликвидности | 1 | 0,465 | 0,363 |

| 1.5. Коэффициент абсолютной ликвидности | 1 | 0,382 | 0,483 |

| 1.6. Доля оборотных средств в активах | 1 | 0,933 | 0,962 |

| 1.7. Доля собственных оборотных средств в общей их сумме | 1 | 0,995 | 0,953 |

| 1.8. Доля запасов в оборотных активах | 1 | 0,050 | 0,053 |

| 1.9. Доля собственных оборотных средств в покрытии запасов | 1 | 1,00 | 1,00 |

| 1.10. Коэффициент покрытия запасов | 1 | 0,952 | 0,953 |

| 1.11. Коэффициент финансовой зависимости | 1 | 0,256 | 0,238 |

| 2. Оценка деловой активности | |||

| 2.1. Выручка от реализации, тыс. евро. | 2 | 498 | 643 |

| 2.2. Чистая прибыль, тыс. евро. | 2 | 192 | 261 |

| 2.3. Производительность труда, тыс. евро. | 2,5 | 24,90 | 26,79 |

| 2.4. Оборачиваемость средств в расчетах (в оборотах) | 1,2 | 13,80 | 11,50 |

| 2.5. Оборачиваемость средств в расчетах (в днях) | 1,2 | 26,10 | 31,30 |

| 2.6. Оборачиваемость запасов (в оборотах) | 1,2 | 73,70 | 62,80 |

| 2.7. Оборачиваемость запасов (в днях) | 1,2 | 4,90 | 5,70 |

| 2.8. Оборачиваемость кредиторской задолженности (в днях) | 1,2 | 3,40 | 10,80 |

| 2.9. Продолжительность операционного цикла (в днях) | 1,2 | 31,00 | 37,00 |

| 2.10. Продолжительность финансового цикла | 1,2 | 23,30 | 24,80 |

| 2.11. Оборачиваемость собственного капитала | 1,2 | 4,322 | 4,323 |

| 3. Оценка рентабельности | |||

| 3.1. Рентабельность продукции | 2 | 0,386 | 0,406 |

| 3.2. Рентабельность основной деятельности | 2 | 0,701 | 0,738 |

| 3.3. Рентабельность совокупного капитала | 1,2 | 0,560 | 0,587 |

| 3.4. Рентабельность собственного капитала | 1,2 | 0,987 | 1,015 |

| 3.5. Период окупаемости собственного капитала | 1,2 | 1,26 | 1,15 |

1.5.7 Оценка сильных и слабых сторон предприятия

Оценка сильных и слабых сторон предприятия проведена мною по методике SWOT-анализа:

| Сильные · хорошее знание покупателя · удобное месторасположение · успешный имидж предприятия в городе · конкурентоспособные цены · постоянное увеличение ассортимента · квалифицированный персонал | Слабые · малые объемы торговли · низкий уровень маркетинга · отсутствие собственной территории и соответствующих построек |

| Возможности · приобретение новых технологий · увеличение объема продаж | Угрозы · снижение цен на продукцию конкурентов, сильная конкуренция · увеличение арендной платы |

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА И УВЕЛИЧЕНИЯ ОБЪЕМА ПРОДАЖ

2.1 Теоретические основы увеличения объема продаж

В качестве основных инструментов, позволяющих повысить объем продаж, можно выделить следующие:

· ценообразование;

· маркетинговые воздействия.

2.1.1 Ценообразование

Как устанавливают цены? Исторически сложилось, что цены устанавливали покупатели и продавцы в ходе переговоров друг с другом. Продавцы обычно запрашивали цену выше той, что надеялись получить, а покупатели - ниже той, что рассчитывали заплатить. Поторговавшись, они, в конце концов, сходились на взаимоприемлемой цене.

Установление единой цены для всех покупателей - идея сравнительно новая. Распространение она получила только с возникновением в конце XIXв. крупных предприятий розничной торговли.

Исторически цена всегда была основным фактором, определяющим выбор покупателя. Это положение до сих пор справедливо в бедных странах среди неимущих групп населения применительно к продуктам типа товаров широкого потребления. Однако в последние десятилетия на покупательском выборе относительно сильнее стали сказываться неценовые факторы, такие, как стимулирование сбыта, организация распределения товара и услуг для клиентов.

Фирмы подходят к проблемам ценообразования по-разному. В мелких цены часто устанавливаются высшим руководством. В крупных компаниях проблемами ценообразования обычно занимаются управляющие отделений и управляющие по товарным ассортиментам. Но и здесь высшее руководство определяет общие установки и цели политики цен и нередко утверждает цены, предложенные руководителями нижних эшелонов.

Процедура установления фирмой исходной цены на товар. Существует шесть этапов этой процедуры: постановка задач ценообразования, определение спроса, оценка издержек, анализ цен конкурентов, выбор метода ценообразования и установление окончательной цены.

Но, прежде всего, фирме предстоит решить, каких именно целей она стремится достичь с помощью конкретного товара. Если выбор целевого рынка и рыночное позиционирование тщательно продуманы, тогда подход к формированию комплекса маркетинга, включая и проблему цены, довольно ясен. Ведь стратегия ценообразования в основном определяется предварительно принятыми решениями относительно позиционирования на рынке. Чем яснее представление о них, тем легче устанавливать цену.

Примерами часто встречающихся в практике целей могут быть: обеспечение выживаемости, максимизация текущей прибыли, завоевание лидерства по показателям доли рынка или по показателям качества товара.

Обеспечение выживаемости

Обеспечение выживаемости становится основной целью фирмы в тех случаях, когда на рынке слишком много производителей и царит острая конкуренция или резко меняются потребности клиентов. Чтобы обеспечить работу предприятий и сбыт своих товаров, фирмы вынуждены устанавливать низкие цены в надежде на благожелательную ответную реакцию потребителей. Выживание важнее прибыли. Чтобы выжить, попавшие в трудное положение фирмы прибегают к обширным программам ценовых уступок. До тех пор пока сниженные цены покрывают издержки, эти фирмы могут еще некоторое время продолжать коммерческую деятельность.

Максимизация текущей прибыли

Многие фирмы стремятся максимизировать текущую прибыль. Они производят оценку спроса и издержек применительно к разным уровням цен и выбирают такую цену, которая обеспечит максимальное поступление текущей прибыли и наличности и максимальное возмещение затрат. Во всех подобных случаях текущие финансовые показатели для фирмы важнее долговременных.

Завоевание лидерства по показателям доли рынка

Другие фирмы хотят быть лидерами по показателям доли рынка. Они верят, что компания, которой принадлежит самая большая доля рынка, будет иметь самые низкие издержки и самые высокие долговременные прибыли. Добиваясь лидерства по показателям доли рынка, они идут на максимально возможное снижение цен. Вариантом этой цели является стремление добиться конкретного приращения доли рынка. Скажем, в течение одного года фирма хочет увеличить свою долю рывка с 30 до 45%. С учетом этой цели она будет формировать и цену, и свой комплекс маркетинга.

Похожие работы

... тех или иных статистических моделей, очень часто не делается различия между различными видами спроса, и его прямым образом отождествляют с объемом продаж. Сегментация рынка и стратегии охвата рынка Одним из основных направлений маркетинговой деятельности является сегментация рынка, позволяющая аккумулировать средства предприятия на определенном направлении своего бизнеса. К настоящему времени в ...

... или иных статистических моделей, очень часто не делается различия между различными видами спроса, и его прямым образом отождествляют с объемом продаж. Сегментация рынка и стратегии охвата рынка Одним из основных направлений маркетинговой деятельности является сегментация рынка, позволяющая аккумулировать средства предприятия на определенном направлении своего бизнеса. К настоящему времени ...

... фактического уровня к плановому: 1978,3 тыс. тонн к 1939,5 тыс. тонн). В основе контроля за выполнением планового задания лежат нормативы.3. Пути повышения производительности труда 3.1. Резервы роста производительности труда на погрузочно-разгрузочных работах по добыче песка ОАО «Ульяновский речной порт» При анализе и планировании производительности труда важнейшей задачей является ...

... организации и общей суммы расходов на реализацию товаров, так как в обобщенном виде показатель эффективности отражает соотношение результата и затрат. 1.2 Внешние и внутренние факторы, влияющие на развитие товарооборота торговой организации На развитие розничного товарооборота оказывают влияние как внешние, так и внутренние факторы. Факторы, влияющие на развитие розничного товарооборота, ...

0 комментариев