Навигация

Система управления запасами

51974

знака

2

таблицы

0

изображений

1.2 Система управления запасами

Управление запасами предусматривает организацию контроля за их фактическим состоянием. Контроль за состоянием запасов и формирование заказа может осуществляться периодически, по одной из представленных систем:

Система оперативного управления — через определенный промежуток времени принимается оперативное решение: «заказывать» или «не заказывать», если заказывать, то какое количество единиц товара.

Система равномерной поставки — через равные промежутки времени заказывается постоянное количество единиц товара.

Система пополнения запаса до максимального уровня — через равные промежутки времени заказывается партия, объем которой, т.е. число единиц товара, равен разности установленного максимального уровня запасов и фактического уровня запасов на момент проверки. Размер заказа увеличивается на величину запаса, который будет реализован за период выполнения заказа.

Логистическая система управления запасами проектируется с целью непрерывного обеспечения потребителя каким-либо видом материального ресурса

Для решения проблем, связанных с запасами предназначены модели управления запасами. Модели должны отвечать на два основных вопроса: сколько заказывать продукции и когда. Есть множество разнообразных моделей, каждая из которых подходит к определенному случаю, рассмотрим четыре наиболее общих модели:

Модель с фиксированным размером заказа

Модель с фиксированным интервалом времени между заказами

Модель с установленной периодичностью пополнения запасов до установленного уровня

Модель «Минимум — Максимум»

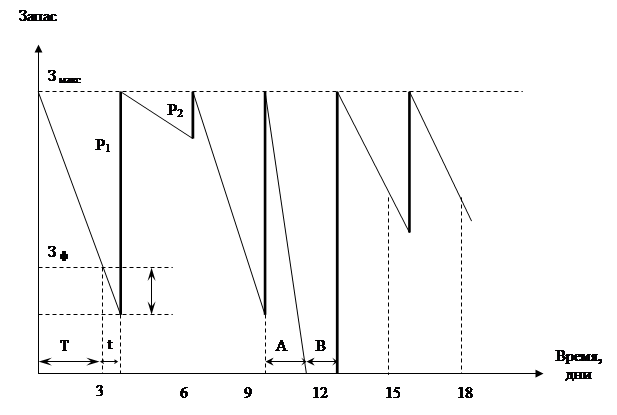

Модель с фиксированным уровнем запаса работает так: на складе есть максимальный желательный запас продукции (МЖЗ), потребность в этой продукции уменьшает ее количество на складе, и как только количество достигнет порогового уровня, размещается новый заказ. Оптимальный размер заказа (ОР) выбирается таким образом, чтобы количество продукции на складе снова ровнялось МЖЗ, так как продукция не поставляется мгновенно, то необходимо учитывать ожидаемое потребление во время поставки. Поэтому необходимо учитывать резервный запас (РЗ), служащий для предотвращения дефицита.

Для определения максимального желательного запаса (МЖЗ) используется формула: МЖЗ = ОР + РЗ.

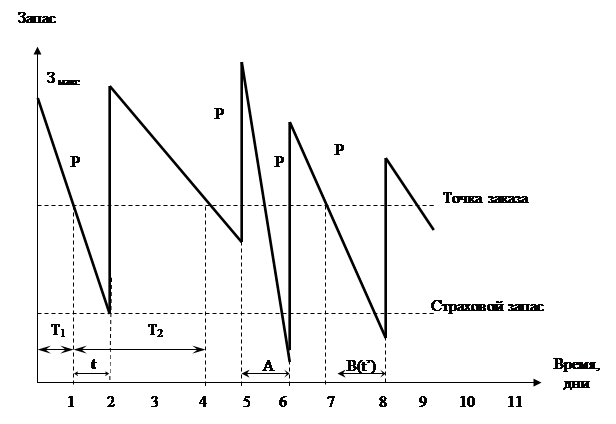

Модель с фиксированным интервалом времени между заказами работает следующим образом: с заданной периодичностью размещается заказ, размер которого должен пополнить уровень запаса до МЖЗ.

Модель с установленной периодичностью пополнения запасов до установленного уровня работает следующим образом: заказы делаются периодически (как во втором случае), но одновременно проверяется уровень запасов. Если уровень запасов достигает порогового, то делается дополнительный заказ.

Модель «Минимум — Максимум» работает следующим образом: контроль за уровнем запасов делается периодически, и если при проверке оказалось, что уровень запасов меньше или равен пороговому уровню, то делается заказ.

Выше были рассмотрены однопродуктовые модели. В реальных ситуациях заказы делаются не на отдельные виды продукции, а на множество с одними транспортными расходами. При переходе к многопродуктовой ситуации расчеты резервного запаса и оптимального размера заказа не меняются. В этих случаях более жизненными являются вторая и третья модели.

1.3 Понятие и состав оборотных средств

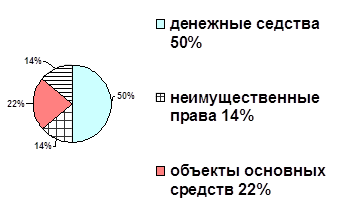

Оборотные средства (ОС) – это часть средств производства, целиком потребляемая в течение производственного цикла. В условиях рыночной экономики, как правило, их называют оборотным капиталом или оборотным фондом предприятия. Оборотный капитал – наиболее подвижная часть средств предприятия, которая в отличие от основного капитала легко трансформируется в денежные средства. К оборотному капиталу принято относить: 1) денежную наличность, 2) легко реализуемые ценные бумаги, 3) материальные запасы на складах, 4) незавершенное производство, 5) нереализованную готовую продукцию, 6) краткосрочную задолженность других предприятий данному предприятию.

Оборотные средства, затрачиваемые в ходе изготовления продукции и ее реализации, полностью потребляются в производственном процессе и переносят свою стоимость на продукцию в течение одного года или операционного цикла (т.е. время от момента приобретения сырья и материалов до момента поступления денег от продажи продукции).

Получение денег – это конечный этап и главная цель всей производственно-хозяйственной деятельности. Из этих средств оплачиваются счета за купленное сырье и материалы (производственные запасы и незавершенное производство), выплачивается заработная плата. Вычитая сумму наличности из ОС, получаем оборотные средства (оборотный капитал), находящиеся в запасах МТ ресурсов, неоплаченных счетах и т.д. Возрастание этой части означает отток наличности, что проводит к финансовым затруднениям в деятельности предприятия.

Соотношение между отдельными элементами ОС или их составными частями называется структурой ОС. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1.

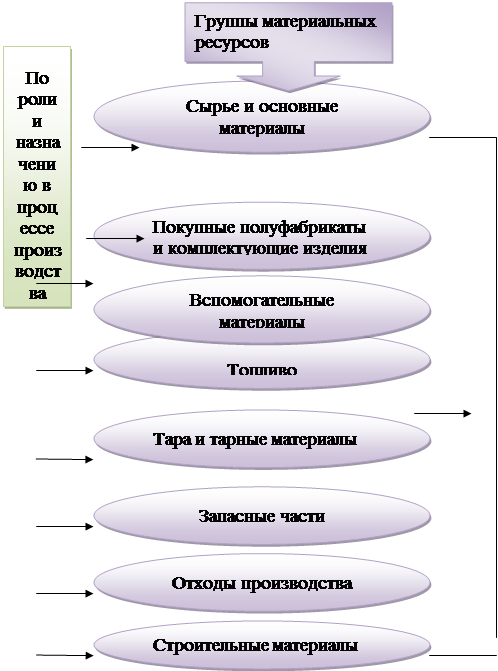

В структуре производственных запасов в среднем по промышленности основное место занимает сырье и основные материалы (около 1/4).

Похожие работы

... . Из всего сказанного следует, что натуральные измерители используются для количественного учета, а стоимостные - для суммового. 1.2 Нормативная база управления материальными ресурсами предприятия Нормативно-законодательная база по управления материальными ресурсами предприятия предусматривает применение таких актов имеющих уровень Законов как Гражданский и Налоговый кодексы РК, закон «О ...

... руб. в год (8800 в месяц), а также экономию по налогу на имущество в размере 21120 руб в год. ЗАКЛЮЧЕНИЕ В процессе выполнения дипломной работы «Управление запасами предприятия», в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методологии управления запасами предприятия; на основе анализа предметно-объектного материала были разработаны ...

... аудиторской проверке” определены условия, при которых аудиторская проверка является обязательной. Результаты аудиторской проверки следует учитывать при проведении анализа финансово-экономического состояния предприятия. В то же время следует постоянно повышать квалификацию работников, ответственных за принятие управленческих решений как в области финансового планирования и формирования бюджетов ...

... . Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием. Глава 2. Анализ финансового состояния ОАО «Транснефтепродукт» 2.1. Технико – экономическая характеристика ОАО «Транснефтепродукт» ОАО «АК «Транснефтепродукт» образована в соответствии с Указом Президента РФ от 17 ноября 1992 года № 1403 «Об особенностях ...

0 комментариев