Навигация

Облік та аналіз витрат як елементи управління витратами

50831

знак

6

таблиц

4

изображения

1.4. Облік та аналіз витрат як елементи управління витратами.

Ефективність системи управління витратами багато в чому залежить від форми і методу обліку витрат, які застосовують на підприємстві. Метод обліку виробничих витрат - це визначення складу і розміру витрат на окремі вироби, види, групи виробів, переділи, замовлення і т.д.

У нашій країні в даний час основні методи обліку затрат класифікуються:

стосовно технологічного процесу – за замовленнями, за переділами;

за об'єктами калькуляції - деталь, вузол, виріб, процес, переділ, виробництво, замовлення;

за способом збору інформації, що забезпечує контроль за затратами,

за способом попереднього контролю - нормативний метод.

Метод обліку затрат на виробництво за замовленнями застосовується в індивідуальних і дрібносерійних виробництвах обробляючих галузях промисловості, де виробляється продукція, що не повторюється чи рідко повторюється, а також у допоміжних виробництвах підприємства.

Об'єктом обліку затрат є окреме замовлення, що відкривається на заздалегідь установлену кількість однакових виробів, чи визначений обсяг виконаних робіт або послуг. Виробничі затрати збираються за окремим замовленням, а в розрізі цього замовлення – за встановленою номенклатурою калькуляційних статей затрат.

Фактична собівартість випущених виробів, виконаних робіт, послуг за кожним замовленням калькулюється після його закінчення шляхом підсумку затрат на виробництво з урахуванням повернення невикористаних матеріальних цінностей, і є не середньою, а цілком визначеною величиною. Калькулювання фактичної собівартості окремих виробів здійснюється шляхом прямого розрахунку, тобто сума усіх затрат на виробництво поділяється на кількість виробів, що входять до цього замовлення.

Метод обліку затрат на виробництво за переділами застосовується в масовому виробництві, де технологічний процес складається з кількох послідовних переділів - дискретних стадій обробки, що представляють сукупність операцій процесів, у результаті яких виготовляється однорідна, за вихідним матеріалом і характером обробки, продукція. Сутність цього методу полягає в тому, що виробничі затрати враховуються за переділами виробничого процесу, а в межах кожного переділу - за калькуляційними статтями затрат. Попередільний метод застосовують в основному у металургійній, текстильній, деревообробній, скляній, паперовій, харчовій промисловості, що передують стадії обробки і затрат останнього періоду.

Нормативний метод обліку затрат на виробництво (зарубіжний аналог - «стандарт-кост») характеризується наступними принципами організації обліку:

попереднім складанням нормативних калькуляцій на основі технічно обґрунтованих діючих норм затрат за основними статтями затрат на виробництво в натуральному і грошовому виразі;

обліком змін діючих поточних норм і визначенням впливу цих змін на собівартість продукції;

виявленням відхилень фактичних затрат від діючих норм.

Застосування системи нормативного обліку дозволяє використовувати нормативний спосіб калькулювання, при якому фактична собівартість продукції розраховується шляхом алгебраїчного додавання нормативної її собівартості до величини відхилень від норм. Організація нормативного методу обліку дозволяє здійснити щоденний і безперервний облік і контроль за поточними затратами.

Система «директ-костинг» представляє метод зрізаної (неповної) собівартості. Цей метод прямого розрахунку собівартості заснований на вирахуванні з продажного виторгу прямих затрат і визначенні маржинального прибутку, що відрізняється від реального прибутку на суму непрямих затрат. При цьому постійні затрати вважаються затратами поточного періоду, не відносяться на собівартість, не розподіляються між виробами (об'єктами калькулювання), а прямо відносяться на результати господарської діяльності. Облік затрат і визначення собівартості готової продукції проводиться тільки за змінними затратами. За змінними затратами оцінюється незавершене виробництво і залишки готової продукції. [6, ст.25]

Ефективність системи управління витратами багато в чому залежить від організації їхнього аналізу. Об’єктами аналізу собівартості продукції є такі показники:

абсолютна сума операційних витрат у цілому і за елементами

витрати на гривню продукції;

собівартість окремих виробів;

окремі статті витрат;

витрати в центрах відповідальності;

Абсолютна сума витрат може змінитися через обсяг випуску продукції в цілому по підприємству (VВПзаг), її структуру (ПВі), рівень змінних витрат на одиницю продукції (bі), суму постійних витрат на весь випуск продукції (А):

Взаг=∑(VВПзаг ∙ ПВі ∙ bs) +А (1.13)

Важливим узагальнюючим показником собівартості продукції є витрати на гривню продукції, що характеризує витратомісткість продукції (формула 1.1). Цей показник наочно показує прямий зв’язок між собівартістю і прибутком. В процесі аналізу варто вивчити динаміку, виконання плану і провести міжгосподарські порівняння за цим показником.

Для вивчення причин зміни собівартості окремих виробів аналізують звітні калькуляції окремих виробів, порівнюють фактичний рівень витрат на одиницю продукції з плановим і даними минулих періодів, інших підприємств у цілому і за статтями витрат.

Аналіз окремих статей витрат полягає в аналізі прямих матеріальних витрат, прямих трудових витрат, непрямих витрат.

Аналіз витрат за центрами відповідальності ґрунтується на плануванні й обліку витрат у цьому розрізі. Головна мета аналізу за центрами відповідальності – виявлення резервів зростання прибутку за рахунок підвищення активності менеджерів на всіх рівнях. [14, ст. 203]

.ІІ. Аналіз управління витратами на підприємстві ВАТ «Гайсинський маслосирзавод» 2.1. Загальна організаційно-економічна характеристика підприємства ВАТ «Гайсинський маслосирзавод»

Відкрите акціонерне товариство «Гайсинський маслосирзавод» засновано згідно наказу регіонального відділення Фонду державного майна України у Вінницькій облісті № 475-ПП від 21 травня 1996 року, шляхом перетворення державного орендного підприємства «Гайсинський маслосирзавод» у відкрите акціонерне товариство.

Товариство є юридичною особою та засноване на підставі Конституції України, Закону України «Про підприємства в Україні», «Про господарські товариства», «Про підприємництво», «Про власність» а також інших нормативних актів України.

Повне найменування товариства: відкрите акціонерне товариство «Гайсинський маслосирзавод».

Скорочене найменування товариства – ВАТ «Гайсинський маслосирзавод».

Місцезнаходження товариства: 287500, Вінницька область, м. Гайсин, вул. . Плеханова 45.

Юридична адреса підприємства – 23700, м. Гайсин, Плеханова, 45.

Мета діяльності, задекларована в розділі 2 Статуту підприємства, є наступною:

- консолідація зусиль та ефективне використання фінансових та матеріальних ресурсів товариства, творчого потенціалу фахівців для реалізації програм товариства з метою створення прибутку, поглиблення соціальної спрямованості виробничо-господарської діяльності та розвитку підприємницької діяльності з врахуванням національних інтересів України;

- сприяння найбільш повному задоволенню потреб товариства, підприємств об’єднань, організацій, установ будь-якої форми власності, а також громадян в продукції, товарах, роботах (послугах), вироблених та реалізованих Товариством;

- реалізація на основі одержаного прибутку соціальних та економічних інтересів акціонерів товариства та членів трудового колективу.

Предметом діяльності Товариства є:

- виробництво молочної (масло тваринне, сири тверді та плавлені, жири, сухі молочні суміші, цільномолочна продукція, казеїн, молочний цукор та інше) та іншої продукції.

- виробництво та реалізація продуктів дитячого харчування;

- переробка вторинних ресурсів;

- організація торгівлі молочною продукцією через роздрібну власну торговельну мережу;

- реалізація молочної продукції і товарів народного споживання, як власного так і не власного виробництва підприємствам і організаціям за безготівковими розрахунками та за готівку;

- забезпечення оптового та роздрібного продажу молочної продукції;

- оптова та роздрібна закупівля молока в сільськогосподарських підприємств, фермерів та населення, як за готівку так і за безготівковий розрахунок.

Підприємство здійснює усі інші види діяльності, які не заборонені законодавством України.

Акціонерами товариства є як фізичні так і юридичні особи. Контрольний пакет акцій належить фізичній особі. Форма власності підприємства – приватна.

Управління товариством, згідно з Статутом, здійснюють:

- Загальні збори акціонерів;

- Спостережна рада Товариства;

- Правління товариства.

|

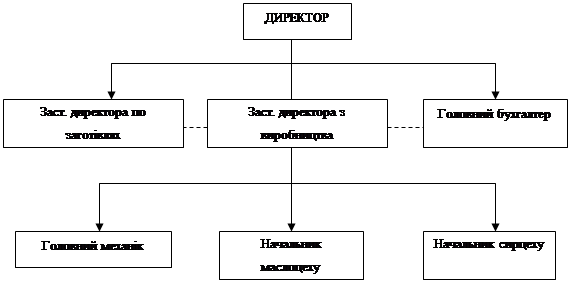

Керівництво поточною діяльністю підприємства здійснює її директор, який є членом Правління Товариства. Директор здійснює керівництво безпосередньо чи через своїх заступників згідно розподілу обов’язків. Безпосередньо директору підпорядковані головний бухгалтер, заступник з постачання, заступник з виробництва. Заступнику директора з виробництва підпорядковані головний механік, начальники масло - та сирцеху. Головному механіку підпорядкована механічна служба підприємства. Заступник директора з постачання займається заготівлею молока. Заготівля молока відбувається шляхом купівлі його в населення та постачальників. Організаційна структура управління підприємства зображена на рис.1.2.

Рис.1.2. Організаційна структура управління ВАТ «Гайсинський маслосирзавод»

Аналізуючи звітність підприємства за період 2004, 2005, 2006 роки (див. додатки 5-13), можна зробити висновок про те, що на протязі досліджуваного періоду відбувається зростання собівартості реалізованої продукції (за період 2004-2006 р собівартість зросла на 47%). Таке зростання відбувається внаслідок щорічного дорожчання закупівельної ціни основної сировини підприємства – молока; енергоносіїв.

В 2006 р. порівняно з 2005р. валовий прибуток від реалізації знизився на 43%.

Середньоспискова чисельність персоналу за період залишається досить стабільною – 120-121 чол.

За період дослідження спостерігається незначне зростання середньорічної вартості основних фондів (2% за весь період).

За звітні періоди підприємство має значну дебіторську та кредиторську заборгованість. За період 2005-2006 роки дебіторська заборгованість знизилася на 16%, кредиторська – на 25%.

Велика поточна заборгованість підприємства пов’язана значною мірою не з виробничою діяльністю підприємства (купівля-продаж цінних паперів, торгівля газом). На протязі досліджуваного періоду вона зменшується на 30%.

Витрати на 1 грн. реалізованої продукції за досліджувані періоди змінюються незначно і знаходяться в межах 0,92-0,96 грн. Даний показник є дещо гіршим, порівняно з галузевими пересічними величинами (0,75-0,80 грн).

Фондовіддача за прибутком була найбільшою в 2005 р, найменшою – в 2006 р.

Незважаючи на падіння решти показників ефективності, продуктивність праці за досліджуваний період зросла на 45%. За весь період спостерігається значне зростання цього показника.

Спостерігається значне зниження рентабельності продукції в 2006 році порівняно з 2005 роком – з 9,25% до 4,17%. Падіння рентабельності продукції пов’язане з подорожчанням енергоносіїв та закупівельної ціни молока. Стан платоспроможного попиту споживачів та досить жвава конкуренція не дозволяють підприємству збільшити ціну реалізації пропорційно зростанню витрат.

Отже, аналізуючи основні показники діяльності ВАТ «Гайсинський маслосирзавод» можна зробити висновки про те, що загальний стан підприємства є досить нестабільним, так як в 2006 році підприємство мало збиток від операційної діяльності внаслідок високих інших операційних витрат. Падіння таких показників, як рентабельність, фондовіддача за прибутком, значне зростання собівартості продукції свідчать про те, що підприємству необхідно вирішити багато проблем організаційно-технічного характеру, шукати шляхи зниження собівартості продукції.

2.2. Аналіз фактичного стану управління витратами на ВАТ «Гайсинський маслосирзавод» та шляхи його покращенняПроаналізувавши структуру операційних витрат ВАТ «Гайсинський маслосирзавод» (табл.2.2), можна дійти висновку про те, що найбільшу частину в операційних витратах підприємства складають матеріальні витрати (85-86%), що є звичною ситуацією для будь-якого виробничого підприємства.

Таблиця 2.2. Аналіз операційних витрат ВАТ «Гайсинський маслосирзавод»

| Найменування показника | 2006 | Питома вага | 2005 | Питома вага | 2004 | Питома вага | Відхилення в абсолютних величинах | Темпи росту,% | ||||

| 2005-2004 | 2006-2004 | 2006-2005 | 2005-2004 | 2006-2004 | 2006-2005 | |||||||

| Матеріальні затрати | 15107,0 | 85% | 12204,6 | 86% | 9328,2 | 86% | 2876,4 | 5778,8 | 2902,4 | 31 | 62 | 24 |

| Витрати на оплату праці | 1119,0 | 6% | 1022,8 | 7% | 792,8 | 7% | 230 | 326,2 | 96,2 | 29 | 41 | 9 |

| Відрахування на соц. заходи | 456,7 | 3% | 382,9 | 3% | 303,6 | 3% | 79,3 | 153,1 | 73,8 | 26 | 50 | 19 |

| Амортизація | 238,1 | 1% | 196,6 | 1% | 151,8 | 1% | 44,8 | 86,3 | 41,5 | 30 | 57 | 21 |

| Інші операційні витрати | 878,7 | 5% | 457,1 | 3% | 328,7 | 3% | 128,4 | 550,0 | 421,6 | 39 | 167 | 92 |

| Всього | 17799,5 | 14264 | 10905,1 | 3358,9 | 6894,4 | 3535,5 | 31 | 63 | 25 | |||

На протязі досліджуваного періоду відбувається зростання всіх елементів операційних витрат. Зростання загальної суми операційних витрат на 63% за період 2004-2006 р. випереджає зростання обсягів виробництва за вказаний період (46% - див. табл.2.1) при падінні прибутку від реалізації.

Планування виробничих витрат на ВАТ «Гайсинський маслосирзавод» відбувається шляхом складання планових калькуляцій собівартості продукції та загального кошторису витрат. Щорічно розраховується планова собівартість продукції виробництва на весь випуск продукції та на одиницю продукції.

Калькуляція собівартості продукції складається за діючими на підприємстві нормами (табл.2.1), які періодично переглядаються.

Таблиця 2.1. Нормативна калькуляція виробничої собівартості виробництва 1 т. масла

| Шифр рядка | Найменування статей калькуляції | Одиниця виміру | Ціна (грн) | Норма витрат на 1т масла | Сума, грн |

| 1 | молоко | тонн | 700,00 | 22,00 | 15400 |

| 2 | електроенергія | кВт | 0,42 | 32,00 | 13,44 |

| 3 | теплова енергія | Гкл | 60,51 | 1, 20 | 72,612 |

| 4 | холод | кКл | 32,00 | 22,00 | 704 |

| 5 | заробітна плата | н/год | 15,00 | 9, 20 | 138 |

| 6 | відрах. на соц. зах | 92,46 | |||

| 7 | тара (ящики) | шт | 4,50 | 50,00 | 225 |

| 8 | допоміжні матеріали (пергамент) | кг. | 30,00 | 3,30 | 99 |

| 9 | Всього | 16744,51 |

В кінці звітного періоду на підприємстві складаються калькуляції за даними бухгалтерського обліку. Вони відображають фактичні витрати і називаються звітними. Шляхом ділення фактичних витрат на планові знаходиться коефіцієнт фактичних витрат. Множенням коефіцієнта фактичних витрат на планову собівартість продукції знаходять фактичну собівартість різних видів продукції. Так, фактична собівартість продукції в 2006 р. склала 17587,9 тис. грн. Планова собівартість складала 17405 тис. грн. Коефіцієнт фактичних витрат становить:

17587,9/17405=1,01

Фактична собівартість 1 тонни масла склала:

1,01 ∙ 16744,51=16911,96 грн.

Розрахунок зниження собівартості продукції за такими чинниками, як підвищення технічного рівня виробництва, росту продуктивності праці, зниження умовно-постійних витрат для ВАТ «Гайсинський маслосирзавод» буде наступним:

1. Визначення затрат на 1 грн. товарної продукції (В1грн. тп) в базовому році (1.1):

Собівартість товарної продукції (СТП. б) підприємства в базовому 2006 році становила 17587,90 тис. грн.

Обсяг товарної продукції (QТП. б) підприємства, становив 18321,00 тис. грн.

Затрати на 1 грн. товарної продукції:

В1грн. тп. = 17587,90/18321,00=0,96 грн.

2. Визначення вихідної собівартості (Свих. пл) товарної продукції в плановому році (1.2):

В 2007 році планується збільшити обсяг виробництва на 20%. Тоді плановий обсяг виробництва (Qтп. пл) становитиме:

18321,00 ∙ 1,2 = 21985,2 тис. грн.

Вихідна собівартість товарної продукції становитиме:

0,96 ∙ 21985,2=21105,792 тис. грн.

3. Визначення економії за рахунок підвищення технічного рівня виробництва, яке спричиняє економію витрат за рахунок зниження норм витрат матеріалів (1.3):

Підприємство планує здійснити технічне удосконалення лінії по виробництву сиру, обсяг виробництва якого в плановому році становитиме 700 т.

Норма витрат молока на 1 т сиру до здійснення заходу (Н0) дорівнювала 10,2 т. Після здійснення заходу ця норма (Н1) має становити 9,9 т молока на 1 т. сиру. Ціна молока становить 700 грн. за тону.

Економія за рахунок зниження норм витрат молока (Ем) становитиме:

Ем= (10,2 ∙ 700-9,9 ∙ 700) ∙ 700 = 147 тис. грн.

Похожие работы

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... ів, з'ясовувати причини відхилень фактичних витрат , від планових і відповідно стимулювати працівників підприємства ї до їхнього зниження. Формування і контроль витрат за місцями та центрами відповідальності Управління витратами на підприємстві передбачає їхню диференціацію за місцями та центрами відповідальності. Місце витрат — це місце їхнього формування (робоче місце, група робочих місць, ді ...

... є інтегрованої системи обліку, яка б обслуговувала всі функції управління необхідною інформацією для управління витратами. Основний недолік в існуючій вітчизняній практиці зводиться до того, що на більшості підприємств завдання з управління витратами вирішувались лише частково і окремо по кожній функції управління собівартістю. Якщо ж урахувати, що до функцій системи управління собівартістю ві ...

... на функціонування системи. Саме слабка ланка визначає надійність (ефективність) роботи всієї виробничої системи, якою є підприємство. Недостатня увага до однієї функції управління витратами може звести нанівець всю роботу. Суть другого принципу управління витратами зводиться до використання на практиці на різних рівнях управління (вищому, середньому і нижчому) єдиних підходів та методів з метою ...

0 комментариев