Навигация

700 т*17903,50=12 532 450 грн.

Собівартість рекомендованого випуску продукції становить:

- сиру «Російський»:

210т*17903,50=3 759 735 грн.

- сиру «Буковинський»:

549т *15858,96=8 706 569 грн.

Разом собівартість випуску сиру в асортименті становить 12 466 304 грн.

Отже, економічний ефект полягає в наступному:

додатковий випуск сиру становитиме 59 тонн;

зниження собівартості готової продукції становитиме 66 146 грн.

Таблиця 2.2. Нормативна собівартість виробництва 1 тонни сиру «Російського»

| Статті витрат | Одиниця виміру | Витрати, на 1т сиру (кількість) | вартість | Сума, грн. |

| Молоко | тонн | 10,2 | 700 | 7140 |

| Електроенергія | кВт | 150 | 0,42 | 63 |

| Теплова енергія | Гкал | 1,3 | 60,51 | 79 |

| Холод | кКал | 250 | 32 | 8000 |

| Тара | шт. | 37 | 4,5 | 166,50 |

| Заробітна плата | н/год | 101,28 | 15 | 1519,2 |

| Відрахування на соціальні заходи (36,7%) | грн. | - | - | 880,8 |

| Сіль | кг | 50 | 1,10 | 55 |

| Всього | - | - | - | 17903,50 |

Таблиця 2.3. Нормативна собівартість виробництва 1 тонни сиру «Буковинського»

| Статті витрат | Одиниця виміру | Витрати, на 1т сиру (кількість) | Вартість | Сума, грн. |

| Молоко | тонн | 9,1 | 700 | 6370,00 |

| Електроенергія | кВт | 145 | 0,42 | 69,90 |

| Теплова енергія | Гкал | 1,1 | 60,51 | 66,56 |

| Холод | кКал | 220 | 32 | 7040,00 |

| Тара | шт | 37 | 4,5 | 166,50 |

| Заробітна плата | н/год | 88,62 | 15 | 1329,3 |

| Відрахування на соціальні заходи (36,7%) | грн | - | - | 770,7 |

| Сіль | кг | 50 | 1,10 | 55,00 |

| Всього | - | - | - | 15858,96 |

2.3. Шляхи використання інформаційних технологій для підвищення ефективності управління витратами

Наразі ми стаємо свідками інформатизації всіх сфер економічної діяльності. Сьогодні спостерігається застосування інформаційних технологій на усіх ділянках управління підприємством. Значне місце в цьому процесі відіграє впровадження автоматизованої форми організації обліку, аналізу контролю витрат на підприємствах. Це дає змогу збільшити точність розрахунків, зменшити час їх виконання. Так, на ВАТ «Гайсинський маслосирзавод» для ведення бухгалтерського обліку застосовують 1С. За допомогою цієї програми на підприємстві ведеться облік витрат та калькулювання собівартості продукції.

Зручним при виконанні різноманітних розрахунків є табличний процесор Excel. За допомогою Excel можна не тільки створювати різні таблиці чи оформляти фінансові документи, але й програмувати складні обчислення, моделювати різноманітні процеси, а також будувати на основі числових даних будь-які види діаграм та графіків.

Програма також має різні інструменти форматування, що дозволяють зобразити дані в таблицях у найбільш зрозумілому та зручному для сприйняття вигляді.

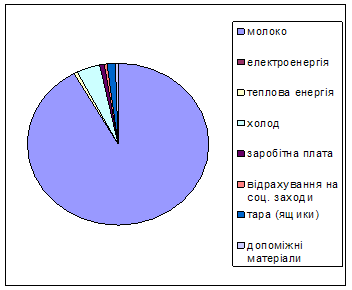

За допомогою Excel розрахуємо собівартість 1 тонни масла та визначимо питому вагу кожної статті калькуляції в загальній собівартості (див. додаток 14). Для проведення розрахунків оформляємо таблицю, ввівши в стовпці А шифр рядка, В – найменування статей калькуляції, С – одиниці виміру, D – ціну одиниці використовуваного ресурсу, Е – норми витрат ресурсів, F – суму витрат ресурсів. Для знаходження суми витрат ресурсів потрібно норму витрат цього ресурсу помножити на вартість ресурсу. Для цього в комірку F3 вводимо формулу «=Е3*D3». Формулу копіюємо в діапазоні F3: F10. Загальну собівартість знаходимо за допомогою вбудованого оператора «Автосума». Для цього виділяємо вказаний діапазон та натискуємо значок ∑ на панелі інструментів. Для знаходження питомої ваги в собівартості 1 тонни масла кожного з ресурсів в стовпці G вводимо формулу «=F3/$F$11». На комірку F11 (собівартість 1 тонни масла) створюємо абсолютне посилання.

За введеними даними можна також побудувати діаграму, яка характеризуватиме структуру собівартості 1 тонни масла:

ВИСНОВКИ

Ефективність управління витратами є одним з вирішальних факторів успішності функціонування підприємств в умовах ринкової економіки.

Витрати, як керована категорія мають досить широку класифікацію, мають різне спрямування, але найбільш загальним і принциповим є поділ їх на інвестиційні та поточні.

Управління витратами – це комплексний процес, який полягає в цілеспрямованому формуванні витрат щодо їхніх видів, місць та носіїв за постійного контролю рівня витрат і стимулювання їхнього зниження. Воно є важливою функцією економічного механізму будь-якого підприємства. Система управління витратами має функціональний та організаційний аспекти. Вона включає такі організаційні підсистеми: пошук і виявлення чинників економії ресурсів; нормування витрат ресурсів, планування витрат за їхніми видами; облік і аналіз витрат; нормування витрат ресурсів; планування витрат за їхніми видами; стимулювання економії ресурсів і зниження витрат.

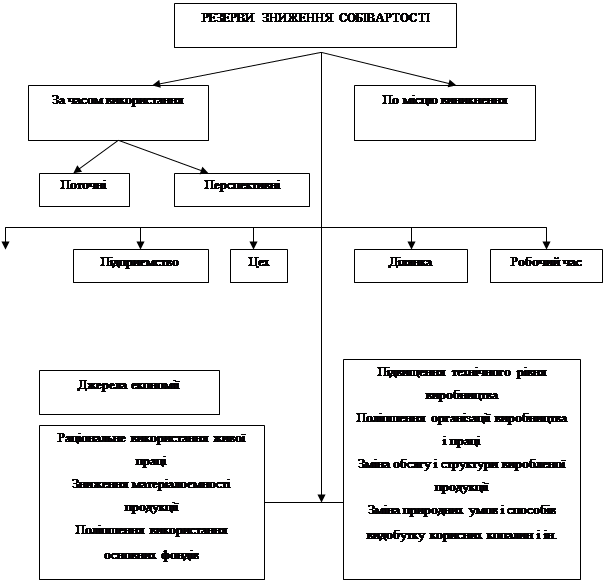

Чинниками зниження собівартості є підвищення технічного рівня виробництва, вдосконалення організації виробництва і праці, зміна структури та обсягу продукції, галузеві та інші фактори. Зниження собівартості продукції закладається в плані по собівартості продукції і є окремим розділом цього плану.

Метою планування витрат підприємства є економічно обґрунтоване визначення величини витрат, необхідних в плановому періоді для виробництва кожного виду та всієї продукції підприємства. У процесі планування витрат встановлюються граничні (допустимі) загальні витрати і підрозділах і в цілому по підприємств (кошториси) та на одиницю продукції.

Визначення потреби підприємства у сировині та інших видах матеріальних ресурсів здійснюється за певними нормами їх витрат. Ці норми розробляються самим підприємствами або ж на їх замовлення галузевими науково-дослідними організаціями.

У практиці господарювання використовують три основні методи нормування витрат матеріальних ресурсів: аналітично-розрахунковий, дослідно-лабораторний та звітно-статистичний.

Ефективність системи управління витратами багато в чому залежить від форми і методу обліку витрат, які застосовують на підприємстві. У нашій країні в даний час основні методи обліку затрат класифікуються:

стосовно технологічного процесу – за замовленнями, за переділами;

за об'єктами калькуляції - деталь, вузол, виріб, процес, переділ, виробництво, замовлення;

за способом збору інформації, що забезпечує контроль за затратами,

за способом попереднього контролю - нормативний метод.

Ефективність системи управління витратами багато в чому залежить від організації їхнього аналізу. Об’єктами аналізу собівартості продукції є такі показники:

абсолютна сума операційних витрат у цілому і за елементами

витрати на гривню продукції;

собівартість окремих виробів;

окремі статті витрат;

витрати в центрах відповідальності.

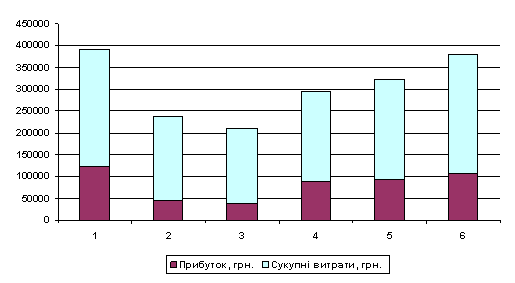

Для підприємства ВАТ «Гайсинський маслосирзавод» питання вдосконалення системи управління витратами є вельми актуальним, так як підприємство функціонує в умовах жорсткої конкуренції на ринку молочних продуктів. Постійне зростання закупівельної ціни молока та цін на енергоносії вимагає жорсткої економії ресурсів та їх раціонального використання. На протязі досліджуваного періоду (2004-2006 роки) спостерігається падіння рентабельності продукції підприємства, зростання її собівартості та зниження прибутку від реалізації. В 2006 році підприємство мало збиток від операційної діяльності.

Підприємству необхідно шукати шляхи зниження собівартості продукції. Так, заплановане збільшення випуску продукції на 20% та технічне вдосконалення діючої лінії по виробництву сиру за проведеними розрахунками призведе до зниження витрат на 1 грн. товарної продукції на 4.17%. Запланованих на підприємстві заходів по зниженню собівартості продукції в ситуації, що склалася недостатньо. Підприємству потрібно шукати інвесторів для здійснення технічного переобладнання підприємства, вдосконалювати асортиментну структуру продукції. Так, виробництво 210 тонн сиру «Російського» (за вже діючими договорами постачання) і 549 тонн сиру «Буковинського» призведе до збільшення виробництва сиру за рік на 59 тонн. Збільшення обсягів виробництва здійснюється за рахунок того, що на виробництво 1 тонни сиру «Буковинський» використовується молока на 1.1. т менше. Цей фактор є важливим для підприємства в умовах обмежених закупівель молока.

Сьогодні спостерігається застосування інформаційних технологій на усіх ділянках управління підприємством. Значне місце в цьому процесі відіграє впровадження автоматизованої форми організації обліку, аналізу контролю витрат на підприємствах. Використання інформаційних технологій підвищує ефективність управління витратами.

Облік фактичних витрат на ВАТ «Гайсинський маслосирзавод» відбувається за допомогою використання 1С. За допомогою цієї програми на підприємстві обчислюють нормативну калькуляцію продукції.

Список використаної літератури

1. Закон України «Про підприємства в Україні від 27.03. 1991р.

2. Господарський Кодекс України від 16.01. 2003 р.

3. Положення (стандарт) бухгалтерського обліку 16 «Витрати» (Наказ Міністерства фінансів України №318 від 31 грудня 1999 р. Зареєстровано Міністерством юстиції України №27/4248 від 19.01. 2000 р)

4. Статут (нова редакція) відкритого акціонерного товариства «Гайсинський маслосирзавод», затверджений Загальними зборами акціонерів протоколом №4 від 28.08. 2001 р.

5. І.М. Бойчик «Економіка підприємства» - К.: Атіка, 2002. – 532 с.

6. Дерій В.А., Організація бухгалтерського обліку на підприємстві. Курс лекцій. – Тернопіль: Джура, 2004 – 92 с.

7. Microsoft Excel 2003. Стислий курс.: - М.: Видавничий дім «Вільямс», 2004. – 288 с.

8. Економіка підприємства: Підручник – в 2 т. Т 1. За ред. . С.Ф. Покропивного. – К.: «Хвиля-Прес», 1995 – 400 с.

9. Економіка підприємства: Підручник. За заг. ред. С.Ф. Покропивного. – К.: КНЕУ, 2005. – 528 с.

10. Савицька Г.В. Економічний аналіз діяльності підприємства: Навчальний посібник – К.: Знання, 2004. – 654 с.

11. Семенов Г.А., Панкова М.О. «Економіка підприємства». Навчальний посібник: Київ 2005 – 238 с.

12. Семернікова І.О., Мєшкова-Кравченко Н.В. «Економіка підприємства» Навчальний посібник – Херсон: ОЛДІ-плюс, 2003 – 312 с.

13. Шваб Л.І. Економіка підприємства: навчальний посібник для студентів в. н. з. – К.: Каравела, 2006 – 584 с.

14. Тарасенко Н.В. Економічний аналіз діяльності промислового підприємства – К.: Алеута 2003 – 485 с.

15. Ткаченко Н.М. Бухгалтерський фінансовий облік, оподаткування і звітність: Підручник. – К. Алерта, 2006. – 1080 с.

Додаток 1

Типова класифікація витрат підприємства (організації) за окремими ознаками

Додаток 2

Класифікація резервів зниження собівартості продукції

Додаток 3

Класифікація норм витрат матеріальних ресурсів

| Класифікаційні ознаки | Види норм витрат |

| Призначення | Норми витрат за видами матеріальних ресурсів – сировини, матеріалів, палива, тощо. |

| Масштаб дії | Групові (на однакові види продукції) Індивідуальні |

| Період дії | Річні (для поточного планування) Перспективні |

| Ступінь деталізації об’єктів нормування | На деталь (вузол) На виріб в цілому |

| Ступінь деталізації нормованих ресурсів | Специфіковані (на вид ресурсів з конкретними їх параметрами) Зведені (на вид ресурсів за звуженою номенклатурою) |

Додаток 4

Форма зведеного кошторису підприємства

КОШТОРИС ВИРОБНИЦТВА НА __________рік

| Елементи витрат | Сума, тис. грн. | |

| Звіт за минулий рік | План на наступний рік | |

| 1. Матеріальні витрати | ||

| 2. Заробітна плата | ||

| 3. Відрахування на соціальні потреби | ||

| 4. Амортизація основних фондів і нематеріальних активів | ||

| 5. Інші витрати | ||

| 6. Витрати на виробництво – усього | ||

| 7. Витрати, які не включаються у виробничу собівартість продукції | ||

| 8. Зміна залишків витрат майбутніх періодів (приріст віднімається, зменшення додається) | ||

| 9. Зміна залишків резерву майбутніх платежів (приріст додається, зменшення віднімається) | ||

| 10. Собівартість валової продукції | ||

| 11. Зміна залишків незавершеного виробництва (приріст віднімається, зменшення додається) | ||

| 12. Виробнича собівартість товарної продукції | ||

| 13. Поза виробничі (комерційні) витрати | ||

| 14. Повна собівартість товарної продукції | ||

Похожие работы

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... ів, з'ясовувати причини відхилень фактичних витрат , від планових і відповідно стимулювати працівників підприємства ї до їхнього зниження. Формування і контроль витрат за місцями та центрами відповідальності Управління витратами на підприємстві передбачає їхню диференціацію за місцями та центрами відповідальності. Місце витрат — це місце їхнього формування (робоче місце, група робочих місць, ді ...

... є інтегрованої системи обліку, яка б обслуговувала всі функції управління необхідною інформацією для управління витратами. Основний недолік в існуючій вітчизняній практиці зводиться до того, що на більшості підприємств завдання з управління витратами вирішувались лише частково і окремо по кожній функції управління собівартістю. Якщо ж урахувати, що до функцій системи управління собівартістю ві ...

... на функціонування системи. Саме слабка ланка визначає надійність (ефективність) роботи всієї виробничої системи, якою є підприємство. Недостатня увага до однієї функції управління витратами може звести нанівець всю роботу. Суть другого принципу управління витратами зводиться до використання на практиці на різних рівнях управління (вищому, середньому і нижчому) єдиних підходів та методів з метою ...

0 комментариев