Навигация

Учет труда и зароботной платы

32341

знак

4

таблицы

0

изображений

Введение

ОАО «Сильвинит» – это горно-химическое предприятие, расположенное в городе Соликамске

Полное официальное наименование общества – Открытое Акционерное Общество «Сильвинит» - это современное горно-химическое предприятие и одно из крупнейших в мире производителей калийных удобрений. Широкая номенклатура выпускаемых солей позволяет удовлетворить самые различные требования потребителей, как в промышленности, так и в сельском хозяйстве.

Общий объем производства составляет 4230000 тонн в год. ОАО «Сильвинит» был создан 27.11 1992 года.

ОАО «Сильвинит» - юридическое лицо, в форме ОАО относится к коммерческим организациям, цель деятельности которых – извлечение прибыли.

ОАО «Сильвинит» имеет все необходимые специальные разрешения (лицензии) для осуществления видов деятельности, в том числе лицензии на добычу и переработку полезных ископаемых, в частности, лицензия на право пользования недрами.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения. Общество вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а так же зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

К основным видам деятельности можно отнести производство хлористого калия, поваренной пищевой соли, обогащенного карналита, сложных калийно-магниевых удобрений, противогололёдных препаратов, газообразного кислорода.

Сегодня ОАО «Сильвинит» - это мощный промышленный комплекс, в состав которого входят три основные производственные подразделения, а именно СКРУ-1; 2; 3. Суммарная производственная мощность ОАО «Сильвинит» 2611,2 тысяч тонн калийных удобрений в год.

ОАО «Сильвинит» создан в целях насыщения потребительского рынка минеральными удобрениями.

В состав акционерного общества входят крупные производственные подразделения СКРУ-1, СКРУ-2, СКРУ-3 с комплексом горного производства, химико-технологических цехов, пунктов погрузки в железнодорожный и водный транспорт, машиностроительное управление.

Так же в состав «Сильвинита» входят объекты непромышленного характера: детские сады, санатории- профилактории, управление торговли и общественного питания (УТиОП), МПТЭМП, МП МТС. Каждое из этих подразделений имеет свою структуру. В связи с различным расположением рудоуправлений структура ОАО «Сильвинит» носит название «продуктовая департаментизация», т.е. все задачи тактического характера решаются на местах, а стратегическое управление осуществляется правлением АО и рядом функциональных служб: отдел маркетинга, снабжения, сбыта и др.

В структуре СКРУ-3 можно отменить наличие основных и вспомогательных цехов, так же таких отделов, как: финансовый отдел, бухгалтерия, планово-экономический отдел, отдел снабжения и ряд других.

Во главе рудоуправления стоит директор, который подчиняется генеральному директору ОАО «Сильвинит», это даёт значительные преимущества контроля над производством и качеством продукции.

Штат сотрудников ОАО «Сильвинит» составляет 10794 человека, из них руководителей и специалистов 2569 чел. Промышленно-производственный персонал 9919 чел., из них руководителей и специалистов 2271 человек.

Одним из структурных подразделений СКРУ-3 является отделение отгрузки готовой продукции. Начальной стадией получения готового продукта является добыча руды из шахты, затем руда поступает в отделение размола, где, достигнув определенной фракции, поступает на обогатительную фабрику, где путем фиотационного способа получается готовый продукт и после этого она поступает в отделение отгрузки готовой продукции, откуда отгружается потребителям.

Показатели деятельности предприятия за 2003 год:

· прибыль равна 696687 рублей;

· рентабельность равна 9,0 %.

1. Теоретическая часть

1.1 Принципы организации оплаты труда на предприятии.

Организация оплаты труда осуществляется в соответствии с несколькими основополагающими принципами.

Тарифные и бестарифные системы оплаты труда.

Тарифная система включает тарифную ставку, определяющую размер оплаты труда в час или за день, тарифную сетку, тарифно-квалификационные справочники.

Тарифная ставка (оклад) – фиксированный размер оплаты труда работника за выполнение нормы оплаты труда, определенной сложности за единицу времени. Тарифная ставка используется для расчета сдельных расценок с учетом норм выработки.

Тарификация работы – отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от их сложности.

Тарифный разряд – величина, отражающая сложность труда и квалификацию работника. Тарификация работ и присвоение тарифных разрядов работникам производится на основе Единого тарифно-квалификационного справочника работ и профессий и профессий рабочих, Единого тарифно-квалификационного справочника должностей руководителей, специалистов и служащих.

Выполнение простейших работ оплачивается по тарифной ставке рабочего 1 разряда. Тарифные ставки рабочих остальных разрядов превышают этот размер в зависимости от уровня квалификации их труда.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива, к которому относится работник. При этой системе не устанавливается твердого оклада или тарифной ставки.

Оплата труда руководителей, специалистов и служащих производится на основе должностных окладов по соглашению сторон трудового договора в пропорции к средней заработной плате работников организации. Должностные оклады устанавливаются администрацией предприятия в соответствии с должностью и квалификацией работы.

Минимальный размер оплаты труда.

В условиях рыночной экономики формы, система и размер оплаты труда работников, премии, надбавки, а так же другие виды доходов устанавливаются предприятием самостоятельно.

Предприятие обеспечивает гарантированный законом минимальный размер оплаты труда. Месячная оплата труда работника, полностью отработавшего определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже минимального месячного размера оплаты труда (МРОТ). МРОТ определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда. В МРОТ не включаются доплаты и надбавки, а так же премии и другие поощрительные или компенсационные выплаты.

В настоящее время МРОТ выполняет три основные функции:

- является государственной гарантией минимального размера оплаты труда;

- выполняет роль норматива при исчислении административных штрафов, налогов, сборов и иных платежей;

- служит критерием для определения размера пособий и компенсаций, выплачиваемых в соответствии с законодательством по социальной защите населения.

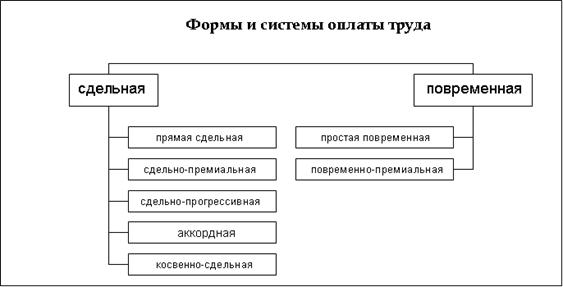

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы. Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться системы премирования, вознаграждение по итогам работы за год, другие формы материального поощрения.

Формы и системы заработной платы представляют собой способы установления зависимости величины заработной платы от количества и качества затраченного труда с помощью совокупности количественных и качественных показателей, отражающих результаты труда. Основное их назначение – обеспечение правильного соотношения между мерой труда и мерой его оплаты, а также повышение заинтересованности рабочих в эффективном труде.

Похожие работы

чета расчетов персоналом по оплате труда; - синтетического и аналитического учет расчетов персоналом по оплате труда, - организации учета расчетов персоналом по оплате труда на примере ТОО «Мука Казахстана»; - изучить порядок учет расчетов с персоналом по оплате труда в предприятии ТОО «Мука Казахстана» и его краткая характеристика. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ...

... . В составе средств в обороте на предприятия принято учитывать следующие предметы: со сроком полезного использования менее 12 мес.; другие предметы, определяемые организацией исходя из правил положений по бухгалтерскому учету. В то же время за руководителем предприятия остается право установить для принятия к бухгалтерскому учету в составе средств в обороте меньший лимит стоимости предметов ...

... года – 22, изменение было в плюсовую сторону на 7. Коэффициент текущей ликвидности на начало года составил 14 на конец года – 28, изменение было в плюсовую сторону на 14. 3 «Заработная плата» на примере организации ООО «ОРТО-МЕД» 3.1 Системы и формы Оплаты труда применяеммые организации ООО «ОРТО-МЕД» В данной организации утвержденна повременная и сдельноповременнаоплата трудда. В ...

... И на основе этого произошло уменьшение выбытия основных средств (на 0.02). Для определения способности предприятия погашать свою задолженность используя показатели ликвидности. Анализ показателей ликвидности СООО «Украина» Показатели Нормат. значение 2005 2004 отклонение Коэффиц. абсолютной ликвидности Увелич.>0 0.01 0.12 -0.11 Коэффий. текущей ликвидности >0 0.45 0.64 ...

0 комментариев